Fermo amministrativo – termini per il ricorso e giudice competente

Il fermo amministrativo del veicolo - le norme

Le società Equitalia possono iscrivere il fermo sul veicolo del contribuente, trascorsi 60 giorni dalla notifica della cartella: vizi, modalità e termini di impugnazione

Le società Equitalia, in qualità di Agenti della riscossione, hanno il potere di iscrivere il fermo dei beni mobili registrati (ad esempio i veicoli) di proprietà del debitore, in forza dell'articolo 86 del DPR 602/73 (vedasi nota 1).

Il fermo è un provvedimento amministrativo di natura cautelare che impedisce, durante il periodo in cui opera, l'utilizzo del bene.

In altre parole, un veicolo sottoposto a fermo non può legalmente circolare.

Se la pubblica autorità (Polizia di Stato, Carabinieri, Polizia municipale, Guardia di Finanza) dovesse reperire in circolazione il mezzo, dovrebbe:

- elevare una contravvenzione all'utilizzatore, sanzionando la violazione, ai sensi dell'articolo 214, comma 8, del Decreto Legislativo del 30 aprile 1992, numero 285;

- emettere l'immediata disposizione di custodia forzata del mezzo;

- avvisare l'Agente della Riscossione, che abbia iscritto il fermo, del reperimento, affinché, tramite un proprio Ufficiale incaricato, provveda ad elevare il pignoramento del bene, ed a nominarne un custode.

La procedura per l'iscrizione del fermo è stabilita con decreto ministeriale (attualmente si applica il decreto del 7 settembre 1998, numero 503).

Le fasi per l'iscrizione del fermo amministrativo

- L'Agente della Riscossione, di propria iniziativa, o su segnalazione dell'ente impositore, acquisisce la notizia della proprietà del bene in capo al contribuente moroso.

- Successivamente, lo stesso Agente della Riscossione richiede al pubblico registro nel quale il bene si presume iscritto, una certificazione che ne attesti la persistente proprietà in capo al soggetto debitore.

- In caso di accertamento della proprietà in capo al debitore, l'Agente della Riscossione, con proprio provvedimento, ha il potere di disporre direttamente il fermo amministrativo del veicolo.

- L'Agente della Riscossione invia al contribuente una comunicazione preventiva (cosiddetto "preavviso di fermo"), mediante la quale concede un termine di venti giorni per l'effettuazione del saldo delle pendenze tributarie interessate dal provvedimento stesso.

- In carenza di pagamento delle somme richieste, si provvede all'iscrizione nel pubblico registro pertinente, trasmettendo a questo, l'originale del provvedimento stesso, unitamente ad una nota di trascrizione.

- L'avvenuta iscrizione è comunicata anche alla Direzione regionale delle entrate ed alla Regione.

- In caso di pagamento del debito da parte del contribuente, l'Agente trasmette al contribuente proprietario del veicolo fermato, il suo assenso alla cancellazione del provvedimento per sopravvenuta estinzione del debito garantito.

- Il contribuente, munito del provvedimento di revoca, dovrà, infine, recarsi presso il pubblico registro competente per chiedere la cancellazione della trascrizione, corrispondendo i relativi diritti.

Casi di invalidità del fermo amministrativo

Indichiamo, a titolo esemplificativo, i casi più frequenti di invalidità del fermo:

- mancata notifica della cartella

- mancata comunicazione del preavviso di fermo

- mancata notifica dell'intimazione di pagamento

Mancata notifica della cartella esattoriale prima di disporre il fermo amministrativo

Presupposto del fermo è certamente l'invio della cartella esattoriale.

Se la cartella non è stata notificata (si fa riferimento sia al caso di assoluta mancanza della notifica sia al caso di invalidità della notifica), il fermo è certamente nullo, per violazione degli articoli 50 e 86 del DPR numero 602/73.

Sul punto si è anche espressa la Corte di cassazione con la sentenza numero 18380 del 26 ottobre 2012, stabilendo che il fermo amministrativo è illegittimo se al debitore non viene prima notificata la cartella di pagamento (o un atto esecutivo equivalente come l'avviso di accertamento immediatamente esecutivo o l'ingiunzione fiscale di pagamento). Per i giudici di piazza Cavour, infatti, l'omessa dimostrazione dell'avvenuta notifica delle cartella esattoriale implica l'accertamento della decadenza dal diritto alla riscossione, con implicita conseguenza della insussistenza di qualsivoglia titolo per l'adozione di provvedimenti di genere cautelare.

Peraltro, la stessa Corte di cassazione aveva sancito (sentenza numero 10503 del giugno 2012) che il giudice amministrativo può accordare al contribuente il risarcimento del danno per un provvedimento di fermo amministrativo che risultasse illegittimo.

Mancata comunicazione del preavviso di fermo amministrativo

Come abbiamo accennato sopra, l'Agente della Riscossione, prima di iscrivere il fermo del veicolo, deve inviare al contribuente un "preavviso", con il quale gli concede un termine di venti giorni per pagare, avvertendolo che in mancanza di pagamento si procederà all'effettiva iscrizione del fermo.

La mancata comunicazione del preavviso è motivo di nullità del fermo.

Mancata notifica dell'intimazione di pagamento prima di disporre il fermo amministrativo

Nel caso in cui sia decorso più di un anno dalla notifica della cartella, il fermo deve essere preceduto dalla notifica dell'intimazione di pagamento, ai sensi dell'articolo 50, secondo comma, del DPR numero 602/1973.

Va evidenziato che tale assunto non è un dato pacifico ma è frutto di un'interpretazione giurisprudenziale.

Nel senso indicato, si è pronunciata, ad esempio, la Commissione Tributaria Provinciale di Milano con la sentenza numero 137/03/09, secondo cui la mancata attivazione della fase espropriativa nel termine annuale fissato dalla detta disposizione, determina il venir meno della capacità del ruolo (ossia del credito contenuto nella cartella esattoriale) a valere come titolo esecutivo, essendo la sua efficacia sospesa ex lege sino a quando non è ripristinata dalla notifica dell'intimazione ad adempiere.

Come opporsi all'iscrizione del fermo amministrativo

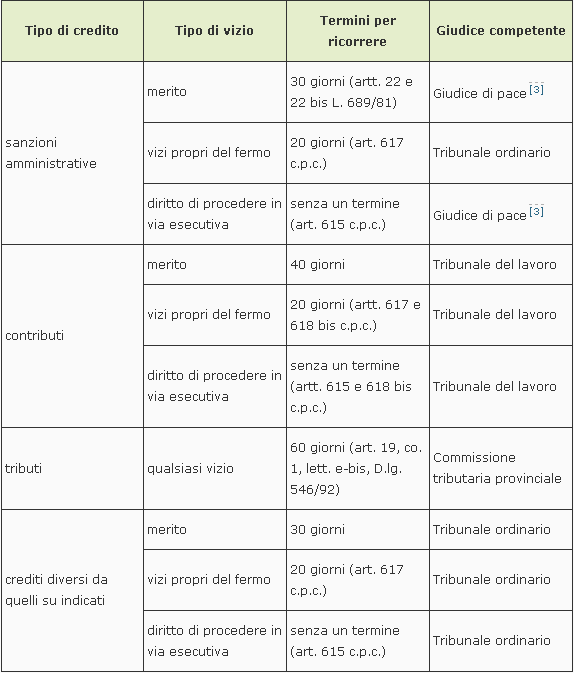

Avverso l'iscrizione di fermo amministrativo si può fare ricorso al giudice competente. Per individuare il Giudice competente, i termini e le modalità dell'impugnazione, bisogna fare delle distinzioni in base alla tipologia del credito su cui si fonda il fermo ed al tipo di vizio che si vuole eccepire.

Per semplificare, abbiamo predisposto una tabella sintetica.

I termini sopra indicati sono previsti a pena di decadenza.

Se il fermo riguarda una pluralità di crediti di diversa natura (tributi, sanzioni amministrative, crediti previdenziali, etc.) bisognerà proporre tante azioni quante sono le diverse Autorità competenti.

Precisiamo ulteriormente:

- riguardo i vizi attinenti il merito del credito, è possibile eccepirli solo se non si è ricevuta regolare notifica della cartella e dell'eventuale verbale di accertamento presupposti.

- per vizi propri del fermo si intendono, ad esempio: mancata comunicazione del preavviso; mancata indicazione del responsabile del procedimento; mancata notifica dell'intimazione di pagamento.

- i vizi che incidono sul diritto di procedere in via esecutiva sono, ad esempio: prescrizione del credito sopravvenuta alla notifica della cartella; avvenuto pagamento; mancata notifica della cartella presupposta.

Note su fermo amministrativo - termini per il ricorso e giudice competente

- L'articolo 86 del DPR 602/73 prevede:

"a) Decorso inutilmente il termine di cui all'articolo 50, comma 1, il concessionario può disporre il fermo dei beni mobili del debitore o dei coobbligati iscritti in pubblici registri, dandone notizia alla direzione regionale delle entrate ed alla regione di residenza.

b) Il fermo si esegue mediante iscrizione del provvedimento che lo dispone nei registri mobiliari a cura del concessionario, che ne dà altresì comunicazione al soggetto nei confronti del quale si procede.

c) Chiunque circola con veicoli, autoscafi o aeromobili sottoposti al fermo è soggetto alla sanzione prevista dall'articolo 214, comma 8, del decreto legislativo 30 aprile 1992, numero 285.

d) Con decreto del Ministro delle finanze, di concerto con i Ministri dell'interno e dei lavori pubblici, sono stabiliti le modalità, i termini e le procedure per l'attuazione di quanto previsto nel presente articolo". - L'articolo 214, comma 8, del Decreto Legislativo del 30 aprile 1992, numero 285 prevede: "Chiunque circola con un veicolo sottoposto al fermo amministrativo, salva l'applicazione delle sanzioni penali per la violazione degli obblighi posti in capo al custode, è soggetto alla sanzione amministrativa del pagamento di una somma da euro 731 a euro 2.928. È disposta, inoltre, la confisca del veicolo".

- È invece competente il Tribunale per le sanzioni previste dall'articolo 22 bis della legge 689/81, secondo cui: "Salvo quanto previsto dai commi seguenti, l'opposizione di cui all'articolo 22 si propone davanti al giudice di pace. L'opposizione si propone davanti al tribunale quando la sanzione è stata applicata per una violazione concernente disposizioni in materia; di tutela del lavoro, di igiene sui luoghi di lavoro e di prevenzione degli infortuni sul lavoro; di previdenza e assistenza obbligatoria; urbanistica ed edilizia; di tutela dell'ambiente dall'inquinamento, della flora, della fauna e delle aree protette; di igiene degli alimenti e delle bevande; di società e di intermediari finanziari;tributaria e valutaria. L'opposizione si propone altresì davanti al tribunale: "se per la violazione è prevista una sanzione pecuniaria superiore nel massimo a lire trenta milioni (€ 15.493,71);quando, essendo la violazione punita con sanzione pecuniaria proporzionale senza previsione di un limite massimo, è stata applicata una sanzione superiore a lire trenta milioni (€15.493,71);quando è stata applicata una sanzione di natura diversa da quella pecuniaria, sola o congiunta a quest'ultima, fatta eccezione per le violazioni previste dal regio decreto 21 dicembre 1933, numero 1736, dalla legge 15 dicembre 1990, numero 386 e dal decreto legislativo 30 aprile 1992, numero 285. Restano salve le competenze stabilite da diverse disposizioni di legge".

Per fare una domanda agli esperti vai al forum

Commenti e domande

Per porre una domanda sul tema trattato nell'articolo (o commentarlo) utilizza il form che trovi più in basso.

Se il post è stato interessante, condividilo con il tuo account Facebook

Seguici su Facebook

Seguici iscrivendoti alla newsletter

Fai in modo che lo staff possa continuare ad offrire consulenze gratuite. Dona!