Schemi decadenza e prescrizione

Schemi decadenza e prescrizione » Avviso di accertamento - finestra temporale quinquennale

In generale l’avviso di accertamento può riguardare, a pena di decadenza, un addebito riferibile ad una finestra temporale ordinaria di cinque anni, che termina alla data di notifica dell'atto.

Nel caso di dichiarazione omessa o infedele la finestra è di sei anni.

Al 31 dicembre 2010, dunque, possono essere notificati accertamenti per addebiti riferibili al 2006, e dunque per dichiarazioni redditi ed IVA relative all'anno 2005.

L’avviso può essere impugnato dal contribuente entro 60 giorni dalla notifica. Dopo tale termine l’avviso di accertamento diventa definitivo e, in caso di mancato pagamento, l’importo iscritto a ruolo per essere escusso attraverso cartella esattoriale.

Termini di decadenza per l’accertamento con i 2 anni di proroga

Anno imposta 2000: 31/12/2007 - Dichiarazione omessa o infedele: 31/12/2008

Anno imposta 2001: 31/12/2008 - Dichiarazione omessa o infedele: 31/12/2009

Anno imposta 2002: 31/12/2009 - Dichiarazione omessa o infedele: 31/12/2010

Questi periodi di imposta potevano essere ammessi ai condoni previsti dalla l. numero 289/02 (cd. Finanziaria 2003), al concordato per gli anni pregressi, all'integrativa semplice, ovvero al condono tombale.

Termini ordinari di decadenza (entro i 4 anni successivi alla presentazione della dichiarazione)

Anno imposta 2003 : 31/12/2008 - Dichiarazione omessa o infedele: 31/12/2009

Anno imposta 2004 : 31/12/2009 - Dichiarazione omessa o infedele: 31/12/2010

Anno imposta 2005 : 31/12/2010 - Dichiarazione omessa o infedele: 31/12/2011

Anno imposta 2006 : 31/12/2011 - Dichiarazione omessa o infedele: 31/12/2012

Anno imposta 2007 : 31/12/2012 - Dichiarazione omessa o infedele: 31/12/2013

Riferimenti normativi su decadenza e prescrizione per l'avviso di accertamento

Per le imposte sui redditi (articolo 43 dpr 600/1973) e per l’iva (articolo 57 dpr 633/1972).

Compensazioni F24 utilizzo crediti inesistenti: l’articolo 27 d.l. numero 185/2008 stabilisce termini lunghi, 8 anni, per il controllo degli F24 falsi. Il recupero di tali crediti dovrà essere notificato entro il 31 dicembre dell'ottavo anno successivo a quello di utilizzo del credito inesistente.

Nel caso di violazioni aventi rilevanza penale i termini di prescrizione raddoppiano sulla base di quanto previsto dal Decreto Legge 223/2006.

Con la circolare numero 54/2009, l’Agenzia delle Entrate ha fornito chiarimenti in merito. Da notare che l’allungamento dei termini secondo l’Agenzia si produrrebbe anche nell’eventualità di successiva archiviazione del caso o assoluzione del contribuente.

Tale circolare si richiama alla 28/E del 4 agosto 2006 relativa al Decreto Legge 223/2006.

Prescrizione dei tributi locali

Stesse regole per i tributi locali a partire dal A partire dal 1/1/07. Così come stabilito dalla finanziaria 2007 (legge 296/06, articolo 1 commi dal 161 al 167) che ha modificato tutte le norme relative alla riscossione dei tributi locali. La finanziaria 2007, inoltre, all'articolo 1 comma 171, dispone che “le norme si applicano anche ai rapporti di imposta pendenti alla data di entrata in vigore della legge”, ovvero al 1/1/07.

Per approfondimenti leggere qui.

Mancato versamento del bollo auto - decadenza dell'accertamento

L’accertamento del mancato pagamento bollo auto può essere notificato entro la fine del terzo anno successivo a quello in cui doveva essere effettuato il pagamento.

Ad esempio per bollo da pagare nel 2010, il termine per l'accertamento è il 31 dicembre 2013.

Prescrizione per i contributi obbligatori INPS

I termini relativi al pagamento dei contributi obbligatori all'INPS sono quelli di seguito indicati:

- 5 anni dal giorno di scadenza del versamento: se ad avanzare la richiesta è l’Inps. La decorrenza di tale termine determina l’estinzione dell'obbligo contributivo.

- 10 anni nel caso in cui siano il lavoratore o i suoi superstiti a denunciare a un’autorità competente (istituto assicuratore, direzione provinciale del lavoro o autorità giudiziaria) il mancato versamento dei contributi da parte del datore di lavoro.

Per quanto attiene la richiesta di sistemazione contributiva (ad esempio riscatto laurea) non è previsto in generale alcun termine di prescrizione.

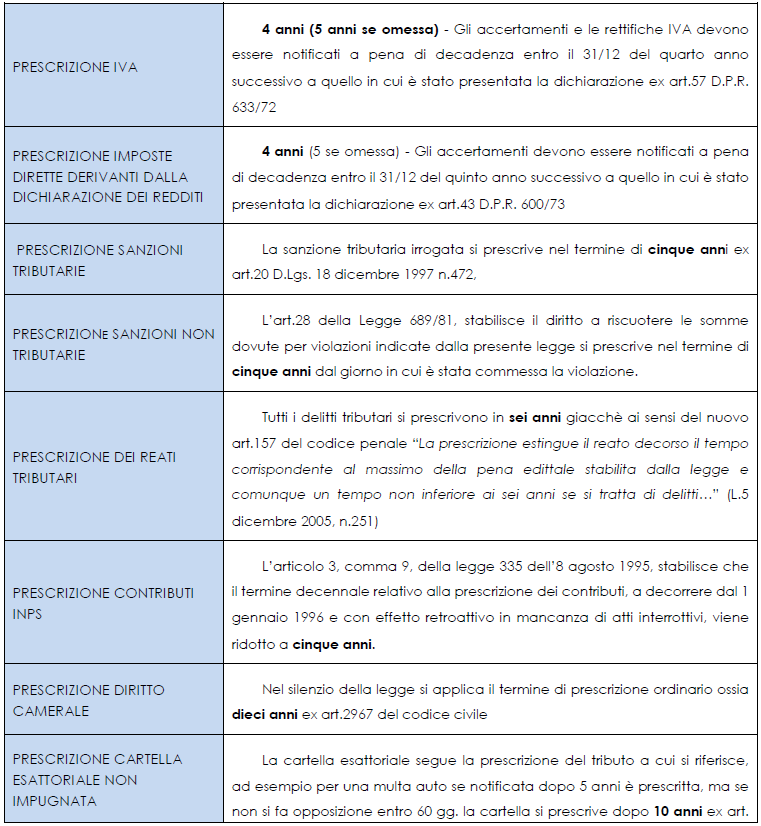

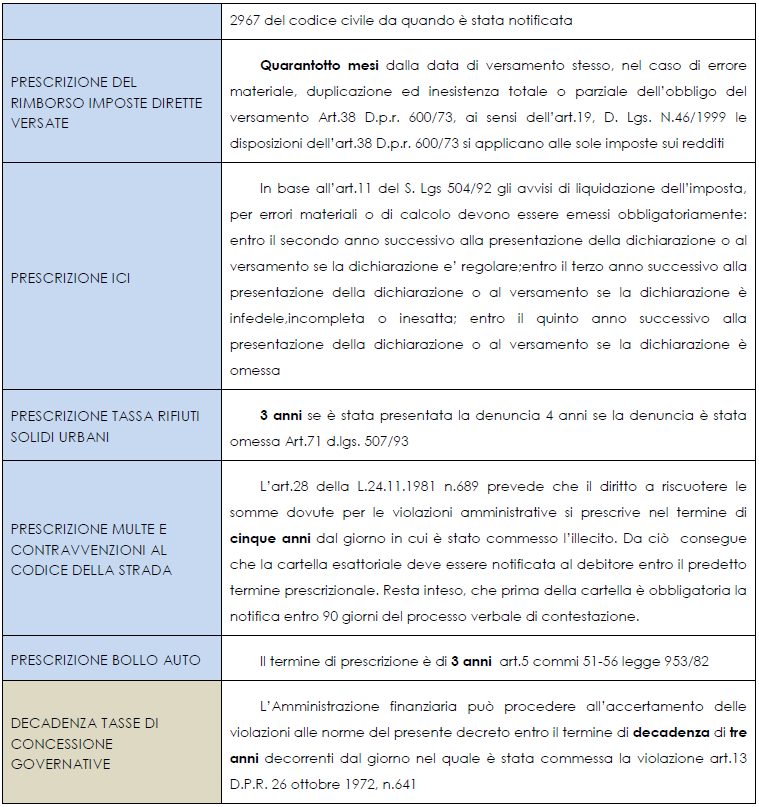

Quadri sinottici su prescrizione e decadenza

Se il post è stato interessante, condividilo con il tuo account Facebook

Seguici su Facebook

Seguici iscrivendoti alla newsletter

Fai in modo che lo staff possa continuare ad offrire consulenze gratuite. Dona!