Il ricorso tributario » Come effettuarlo presso una Commissione Tributaria Provinciale (CTP)

Il ricorso tributario » Come effettuarlo presso una Commissione Tributaria Provinciale (CTP)

Il ricorso tributario presso una Ctp (Commissione Tributaria Provinciale): ecco quali sono le modalità e i termini di presentazione.

Qualora il contribuente ritenesse illegittimo o infondato un atto emesso nei suoi confronti (ad esempio avviso di liquidazione o di accertamento, cartelle esattoriali per pretese tributarie), può rivolgersi alla Commissione tributaria provinciale per chiederne l’annullamento totale o parziale.

Va ricordato che, per le controversie di valore non superiore a 20 mila euro e relative ad atti emessi dall'Agenzia delle Entrate, il ricorso deve essere preceduto dall'istanza di mediazione.

Nel valutare l’opportunità di instaurare un contenzioso tributario occorre comunque ponderare sia tempi che costi.

Infatti, la proposizione di un ricorso comporta, nella maggior parte dei casi, costi aggiuntivi rappresentati dall'obbligo di farsi assistere da un difensore e dal rischio, per chi perde, di essere condannato al pagamento delle spese.

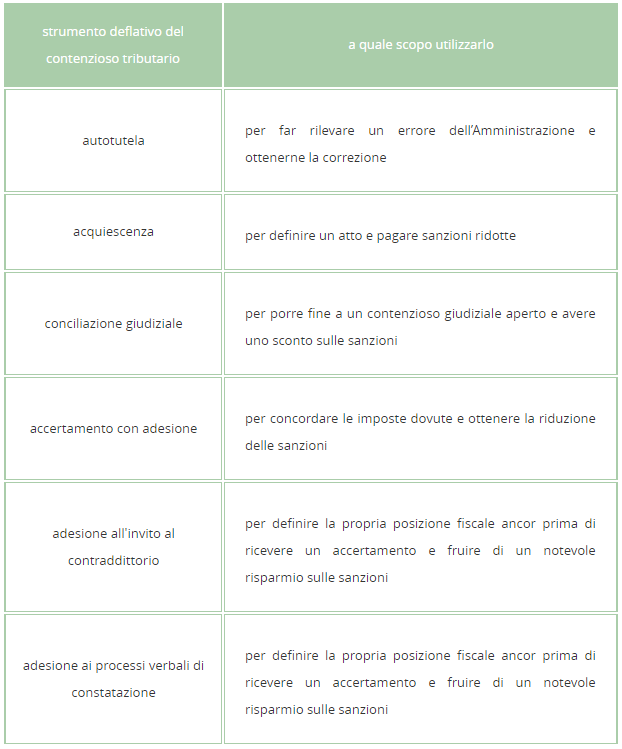

Prima del contenzioso: come evitare il ricorso tributario utilizzando alcuni espedienti

Prima di spiegare come effettuare il ricorso tributario in Ctp, è bene ricordare che sussistono alcuni strumenti per scansare lunghissimi procedimenti in tribunale.

Infatti, per evitare il contenzioso tributario e sottrarsi a lunghi e costosi giudizi, esistono diversi istituti amministrativi: i cosiddetti strumenti deflativi del contenzioso.

Si tratta, in parole povere, di accordi tra contribuenti e ufficio attraverso i quali si trova una soluzione economicamente vantaggiosa per entrambe le parti.

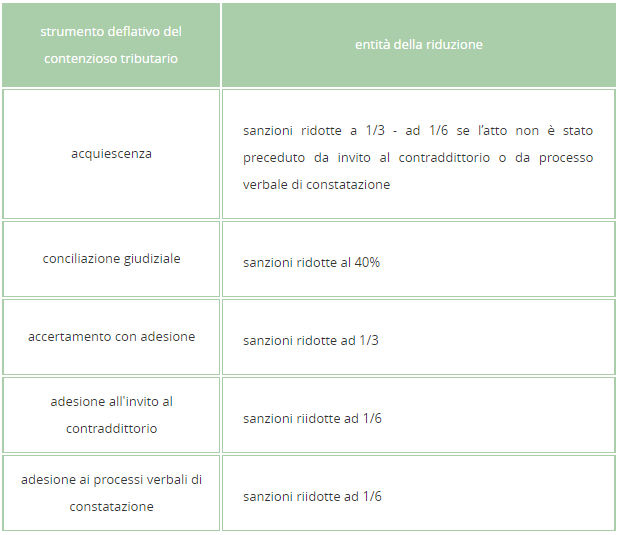

Il contribuente può fruire, inoltre, della riduzione delle sanzioni amministrative.

Strumenti deflativi del contenzioso fiscale - misura delle sanzioni ridotte

Qualora, invece, uno dei predetti sistemi non porti al risultato sperato, o non ve la sentiste di agire da soli, potete passare al ricorso tributario, che spiegheremo dettagliatamente nei prossimi paragrafi.

La mediazione tributaria per controversie non superiori a 20.000 euro

Per le controversie di valore non superiore a 20 mila euro e relative ad atti emessi dall'Agenzia delle Entrate, il ricorso deve essere preceduto dall'istanza di mediazione.

La mediazione tributaria può essere applicata solo per le controversie di valore non superiore a 20 mila euro, relative a tutti gli atti impugnabili, individuati dall’art. 19 del D.lgs. n. 546 del 1992, emessi esclusivamente dall'Agenzia delle entrate e notificati a partire dal 1° aprile 2012. Rientrano fra quelli per i quali è obbligatorio presentare istanza di mediazione, anche gli atti emessi a partire dal 1° dicembre 2012 dagli Uffici provinciali - Territorio dell’Agenzia.

La mediazione può riguardare le controversie relative a:

- avviso di accertamento

- avviso di liquidazione

- provvedimento che irroga le sanzioni

- ruolo

- rifiuto espresso o tacito della restituzione di tributi, sanzioni pecuniarie e interessi o altri accessori non dovuti

- diniego o revoca di agevolazioni o rigetto di domande di definizione agevolata di rapporti tributari

- ogni altro atto emanato dall'Agenzia delle entrate, per il quale la legge preveda l’autonoma impugnabilità innanzi alle Commissioni tributarie.

Possono essere oggetto di mediazione anche le controversie relative al silenzio rifiuto alla restituzione di tributi, sanzioni, interessi o altri accessori (art. 21, c. 2, del D.lgs. n. 546 del 1992).

A titolo esemplificativo l’istanza è improponibile in caso di impugnazione:

- di valore superiore a ventimila euro

- di valore indeterminabile

- riguardanti attività dell’Agente della riscossione

- riguardanti atti non impugnabili

- di atti in cui non è legittimata passivamente l’Agenzia delle entrate

- di atti notificati prima del 1° aprile 2012

- di rifiuti taciti di rimborso con riferimento ai quali alla data del 1° aprile 2012 (30 novembre 2012 per le istanze presentate agli uffici dell’ex Agenzia del Territorio) siano già decorsi novanta giorni dalla presentazione della domanda di rimborso

- riguardanti recupero di aiuti di Stato

- di provvedimenti emessi ai sensi dell’articolo 21 (“Sanzioni accessorie”) del decreto legislativo 18 dicembre 1997, n. 472

- riguardanti istanze di cui all'articolo 22 (“Ipoteca e sequestro conservativo”) del D.Lgs. n. 472 del 1997

- del diniego della chiusura delle liti fiscali “minori” pendenti prevista dall'articolo 39, comma 12 del DL n. 98 del 2011.

Il valore della controversia va determinato con riferimento a ciascun atto impugnato ed è dato dall’importo del tributo contestato dal contribuente con l’impugnazione, al netto degli interessi, delle eventuali sanzioni e di ogni altro eventuale accessorio. In caso di impugnazione esclusivamente di atti di irrogazione delle sanzioni, il valore è costituito dalla somma di queste.

Alla mediazione tributaria non si applica l’istituto della conciliazione giudiziale, ma solo le disposizioni, per quanto compatibili, di cui all'art. 48 del D.lgs. n. 546 del 1992.

L’atto contenente sia il ricorso che l’istanza di mediazione (di seguito, anche semplicemente istanza) va notificato alla Direzione regionale o provinciale o al Centro operativo dell’Agenzia delle entrate competenti oppure all'ufficio provinciale – Territorio che ha emanato l’atto, con le modalità e nel termine previsti per il ricorso.

Si applica, quindi, la sospensione feriale dei termini dal 1° agosto al 31 agosto. Inoltre, in caso di presentazione di istanza di accertamento con adesione il termine per la proposizione dell’eventuale, successiva istanza di mediazione è sospeso per un periodo di novanta giorni dalla data di presentazione da parte del contribuente dell’istanza di accertamento con adesione.

All'istanza deve essere allegata copia dei documenti che il contribuente intende depositare al momento dell’eventuale costituzione in giudizio.

L’istanza è fondata sugli stessi motivi del ricorso e può contenere una motivata e documentata proposta di mediazione, completa della rideterminazione dell’ammontare della pretesa. Non è soggetta all’imposta di bollo. Il contributo unificato è dovuto soltanto nel momento in cui il contribuente dovesse eventualmente depositare il ricorso presso la segreteria della Commissione tributaria provinciale, in caso di esito negativo del procedimento di mediazione.

La presentazione dell’istanza è condizione di procedibilità del ricorso (prima del 2 marzo 2014, la mancata presentazione dell’istanza era causa di inammissibilità del ricorso).

Sull'inammissibilità del ricorso in caso di mancata presentazione della mediazione, prevista nel testo anteriore alle modifiche disposte dalla legge di stabilita 2014, è intervenuta la Corte costituzionale con la sentenza 16 aprile 2014, n. 98, dichiarandone l’illegittimità costituzionale, limitatamente ai rapporti non esauriti alla data del 24 aprile 2014 (cioè dal giorno successivo alla pubblicazione della sentenza nella G.U.), rientranti nell'ambito di applicazione dell’art. 17-bis nel testo originario.

L’istruttoria relativa al procedimento di mediazione è attribuita ad apposite strutture diverse ed autonome da quelle che curano l’istruttoria degli atti impugnabili. Tali strutture sono gli Uffici legali istituiti presso ciascuna Direzione regionale o provinciale e il Centro operativo di Pescara dell’Agenzia delle entrate. Per gli uffici provinciali – Territorio dell’Agenzia il riferimento è costituito da apposite strutture di staff, alle dirette dipendenze del direttore.

L’Ufficio legale (o la struttura di staff), all'esito dell’istruttoria, può accogliere, anche parzialmente, o rigettare l’istanza ovvero può formulare una proposta di mediazione. E’ possibile instaurare un eventuale contraddittorio con il contribuente in base all'incertezza delle questioni controverse, al grado di sostenibilità della pretesa e al principio di economicità dell’azione amministrativa.

La mediazione comporta il beneficio per il contribuente dell’automatica riduzione delle sanzioni amministrative del 60%. Tale beneficio può essere riconosciuto anche se il contribuente decide di pagare interamente l’imposta del procedimento di mediazione.

L’accordo di mediazione si conclude con la sottoscrizione da parte dell’Ufficio e del contribuente e si perfeziona con il versamento entro venti giorni dell’intero importo dovuto ovvero della prima rata, in caso di pagamento ratealein un massimo di otto rate trimestrali di pari importo. Il pagamento deve essere effettuato, anche tramite compensazione, con il modello F24.

In caso di mancato versamento delle rate successive alla prima, l’atto di mediazione costituisce titolo per la riscossione coattiva.

Attenzione: il Dl 35/2013 ha introdotto la possibilità per il contribuente di utilizzare i crediti non prescritti, certi, liquidi ed esigibili, nei confronti delle amministrazioni pubbliche indicate all'articolo 1, comma 2, del Dlgs 165/2001, per somministrazioni, forniture e appalti, per compensare le somme dovute a seguito di accertamento con adesione, adesione all'invito al contraddittorio o al processo verbale di constatazione, acquiescenza, definizione agevolata delle sanzioni, conciliazione giudiziale e mediazione (modalità attuative).

Trascorsi novanta giorni dal ricevimento dell’istanza da parte della Direzione regionale o provinciale o del Centro operativo o dell’ufficio provinciale – Territorio dell’Agenzia, senza che sia stata conclusa la mediazione ovvero che sia intervenuto l’accoglimento, anche parziale, o il diniego dell’istanza, inizia a decorrere il termine di trenta giorni per l’eventuale costituzione in giudizio del contribuente, a cui invece si applica la sospensione feriale dei termini.

Come funziona il ricorso tributario presso una Ctp in linea generale

Come accennato, il ricorso tributario è la manifestazione di volontà del contribuente di reagire ad una pretesa dello Stato in merito a presunti debiti fiscali la cui competenza è del giudice tributario.

Praticamente, se credete che l’atto amministrativo che vi è stato notificato dall'agenzia delle Entrate o da Equitalia o più generalmente dall'amministrazione finanziaria non sia dovuto, in tutto in in parte, e non ci riuscite mediante la presentazione di una semplice istanza o uno sgravio breve, allora vi toccherà prendere la strada lunga e, forse anche costosa, del contenzioso tributario.

Dovete sapere che non avverso ogni cosa è possibile presentare ricorso: per esempio non si potrà presentare un ricorso tributario contro un avviso bonario, ne contro un semplice sollecito di pagamento, ma lo sarà invece contro le classiche cartelle esattoriali, contro gli avvisi di accertamento, i ruoli, i provvedimenti che irrogano sanzioni al contribuente, gli avvisi di liquidazione, la revoca di agevolazioni fiscali o dell’accertamento con adesione o i provvedimenti che danno il diniego alla restituzione di crediti tributari.

Ognuno di questi atti dovrà riportare all'interno le metodologie di presentazione del ricorso per cui se leggete tutte le pagine della cartella esattoriale troverete anche questo, ossia dove e come presentare ricorso. Di certo non vi diranno però cosa scriverci.

Alcuni elementi, infatti, devono necessariamente essere riportati pena la nullità del ricorso e sono, ovviamente, la commissione tributaria a cui è diretto e l’ente impositore nei confronti del quale è diretto.

Sarà poi fondamentale riportare le proprie generalità e l’eventuale procura a margine del soggetto che vi rappresenterà in giudizio.

In alcuni casi, infatti, che dipendono principalmente dagli importi in questione, la rappresentanza in giudizio da parte di un professionista abilitato (Dottore commercialista o Avvocato autorizzato) sarà obbligatoria per cui il ricorso andrà sottoscritto da quest’ultimo e al margine del ricorso ci sarà la delega a rappresentarlo in nome e per conto.

Poi andranno indicati gli estremi dell’atto che è oggetto di impugnazione nonché l’oggetto della domanda oltreché le motivazioni del ricorso e la richiesta che fa il contribuente, ossia se uno sgravio parziale o totale dell’atto.

All'interno, inoltre, ci sarà l’indicazione nella quale viene richiesta la sospensione dell’atto, laddove vi siano gli estremi per richiederla, ossia qualora dall'irrogazione delle sanzioni vi sia una ragionevole convinzione che la continuità aziendale sia compromessa e la cui valutazione e l’accoglimento spetterà al Giudice Tributario.

Proseguendo, nel ricorso ci potrà essere anche il trafiletto che indica la volontà del contribuente di discutere in pubblica udienza il ricorso in quanto, in assenza, il ricorso viene discusso si dice a porte chiuse, ovvero il giudice senza le parti analizza gli atti, la documentazione tributaria ed eventuali memorie e valuta emettendo poi il dispositiva ossia la sentenza senza che prendano parte le parti in causa ossia accusa (Amministrazione finanziaria) e difesa (il contribuente ricorrente).

Quanto descrittovi, ovviamente, non prende in considerazione le fattispecie che ruotano intorno alla formazione del ricorso.

Il ricorso potrà essere presentato mediante la consegna diretta dell’originale alla controparte, con l’applicazione di un contributo unificato, il cui valore è funzione del valore della lite.

Va detto, però, che per il ricorso contro Equitalia non è possibile questa modalità, ma sarà necessario predisporre il plico raccomandato che altro non è che il il foglio A4 piegato e spillato in tre parti senza busta ma con avviso di ricevimento.

In pratica scriverete il ricorso, lo firmerete e vi applicherete le marche da bollo. Dopodiché, lo invierete entro i 60 giorni canonici dalla notifica dell’atto o diverso termine indicato nell'atto alla controparte anche senza inserire gli allegati citati eventualmente.

Attenderete la ricevuta di avvenuta consegna, inserirete gli allegati le ricevute delle raccomandate e confezionerete il fascicolo da presentare in commissione tributaria.

Dalla ricezione del ricorso alla controparte il ricorrente si avranno, poi, 30 giorni per presentare il fascicolo senza marche da bollo in commissione tributaria.

Successivamente il ricorso è andato e se non avete fatto istanza di discussione in pubblica udienza vi sarà, prima o poi, inviato il dispositivo con cui vi diranno sinteticamente se hanno o meno accolto il ricorso.

Solo dopo qualche tempo avrete a disposizione il testo della sentenza che vi servirà poi ad opporla alla controparte. In caso contrario invece verrete convocati per la discussione dinnanzi al Giudice tributario.

Occhio ala sospensione dei termini feriali che vanno dal primo agosto al 15 settembre e non si computano ai fini dei 60 giorni.

Purtroppo, i tempi per ottenere il dispositivo sono piuttosto lunghi.

Il Giudice della sezione tributaria a cui è assegnato il ricorso, comunque prenderà in considerazione prima eventuali cause manifeste di inammissibilità del ricorso e solo successivamente entrerà nel merito della controversia.

Questo per dire che se il ricorso, o l’atto che vi hanno notificato, presentava dei vizi di nullità o annullabilità evidentissimi, il Giudice non si metterà nemmeno ad analizzare le motivazioni e rispettivamente concederà lo sgravio o rigetterà il ricorso del contribuente senza analizzare le motivazioni.

Insomma, non hanno tempo da perdere da quelle parti, per cui il consiglio è di impostarlo in modo “semplice” e sintetico.

Come avrete avuto modo di vedere il costo vivo della presentazione del ricorso non è significativo in quanto con il contributo unificato il valore dipende dal valore della lite per cui potrebbe avere il suo peso ed incidere anche nella decisione o meno.

Quello che costerà in aggiunta poi sarà l’onorario del professionista che vi assisterà.

Passiamo ora agli aspetti più dettagliati del ricorso in commissione tributaria provinciale

Le tipologie di contenzioso per il ricorso in Ctp

Come chiarito, la commissione provinciale tributaria (Ctp) svolge il ruolo di giudice tributario ed è l'organo competente per tutte le tipologie di contenzioso che hanno ad oggetto i tributi, di qualsiasi genere essi siano, compresi:

- i tributi locali (regionali, provinciali e comunali);

- i contributi al Servizio Sanitario Nazionale;

- le sovrimposte, le addizionali e le sanzioni amministrative irrogate da uffici finanziari, nonché gli interessi ed ogni altro accessorio;

- le controversie riguardanti l'intestazione, la delimitazione, la figura, l'estensione, il classamento dei terreni e la ripartizione dell'estimo di una stessa particella;

- le controversie concernenti la consistenza, il classamento delle singole unita' immobiliari urbane e l'attribuzione della rendita catastale;

- le controversie riguardanti il canone per lo scarico e la depurazione delle acque, il canone per lo smaltimento dei rifiuti solidi urbani (TARSU), il canone comunale sulla pubblicita' e il diritto sulle pubbliche affissioni (competenze specificate dal d.l.203/2005 e ribadite dalle sentenze di Cassazione numero 8273/08 e 8279/08;

- le controversie in materia di tasse automobilistiche (sentenze Cassazione numero 3599/2003, 27884/2005 e 27179/2006);

- le controversie in materia di TIA, la nuova "tariffa di igiene ambientale" relativa al servizio di smaltimento rifiuti (sentenza Cassazione numero 17526/2007);

- le controversie in materia di CANONE RAI (sentenza Cassazione -sezioni unite civili- numero 24010 del 20/11/07).

Le normative di riferimento sono il decreto legislativo 546/92 (con aggiornamenti) ed il codice di procedura civile. Ne riportiamo un estratto, riassumendo -per utilità pratica- le caratteristiche principali del procedimento.

Per quanto riguarda le controversie riguardanti il canone per lo scarico e la depurazione delle acque, il canone per lo smaltimento dei rifiuti solidi urbani (TARSU), il canone comunale sulla pubblicità e il diritto sulle pubbliche affissioni (competenze specificate dal d.l.203/2005 e ribadite dalle sentenze di Cassazione numero 8273/08 e 8279/08 occorre precisare che restano fuori dalla competenza del giudice tributario le controversie inerenti la COSAP (canone per l'occupazione di spazi ed aree pubbliche). La parte del d.l.203/2005 che si era espressa in tal senso, infatti, e' stata dichiarata costituzionalmente illegittima dalla Corte Costituzionale con sentenza numero 64 del 10/3/08. Le controversie in merito alla COSAP vanno quindi al giudice ordinario.

Quali sono gli atti impugnabili quando di propone ricorso presso una Ctp

Chiariamo quali sono gli atti impugnabili per la presentazione di un ricorso tributario presso una Ctp (Commissione Tributaria Provinciale).

Sono impugnabili tutti gli atti dell'amministrazione finanziaria (il ministero delle Finanze, le agenzie delle Entrate) dell'ente locale (Regione, Provincia, Comune), oppure del concessionario della riscossione (Equitalia, Cerit, etc.etc.).

Questi possono essere:

- avviso di accertamento o di liquidazione del tributo (compresi gli "avvisi bonari", ovvero le semplici comunicazioni con cui l'amministrazione comunica al contribuente una pretesa tributaria ormai definita, con o senza intimazione di pagamento, vedi sentenza Cassazione numero 16293/2007);

- provvedimento che irroga le sanzioni;

- ruolo e cartella esattoriale;

- avviso di mora;

- uno o piu' atti attinenti il classamento di immobili e l'attribuzione della relativa rendita (variazione di rendita catastale);

- rifiuto espresso o tacito della restituzione di tributi, sanzioni pecuniarie ed interessi non dovuti;

- diniego o revoca di agevolazioni;

- iscrizione di ipoteca sugli immobili di cui all'articolo 77 del Dpr numero 602/73 ;

- fermo di beni mobili registrati di cui all'articolo 86 del Dpr numero 602/73 (*);

- tutti gli altri atti per i quali e' consentito di ricorrere alla commissione.

Per quanto attiene il fermo dei beni mobili registrati di cui all'articolo 86 del Dpr numero 602/73, bisogna aggiungere che si tratta delle procedure amministrative di esecuzione forzata che possono scattare qualora una cartella esattoriale non risulti ne' pagata ne' contestata nei termini previsti (60 giorni dalla notifica). Il decreto Bersani, in sede di conversione in legge, ha stabilito che la competenza per i ricorsi e' appunto il giudice tributario (d.l.223/06 convertito nella legge 248/06).

Gli atti notificati devono contenere l'indicazione del termine entro il quale il ricorso deve essere proposto e della commissione tributaria competente; gli atti (o le procedure) di cui sopra possono essere impugnati -anche autonomamente- solo per vizi propri, di forma o di notifica. La mancata notifica di atti autonomamente impugnabili adottati precedentemente all'atto notificato ne consente l'impugnazione unitamente a quest'ultimo (per esempio l'avviso di mora insieme alla cartella esattoriale precedentemente non notificata). (Fonte: decreto legislativo 546/92 articolo 19 commi 2 e 3).

Chi può procedere e stare in giudizio durante un ricorso presso una commissione tributaria provinciale

Vi spieghiamo chi può procedere e stare in giudizio durante un ricorso presso una commissione tributaria provinciale.

L'ente locale o il ministero possono essere presenti autonomamente o tramite dirigenti o titolari, rispettivamente, degli uffici tributi e di quelli adibiti al contenzioso.

Gli altri soggetti possono anche stare in giudizio mediante procura generale o speciale e devono essere assistiti da un difensore abilitato (che, a seconda della materia trattata, può essere un avvocato, un dottore commercialista, un ragioniere o un perito commerciale, un consulente del lavoro non dipendenti della pubblica amministrazione, etc., purché iscritti nei relativi albi professionali).

Se la controversia ha un valore inferiore ad euro 2.582,28 il difensore non e' obbligatorio e il ricorrente può anche agire da solo. Per valore si intende l'importo del tributo al netto di interessi e di eventuali sanzioni. Se la controversia riguarda esclusivamente le sanzioni, il suo valore e' costituito dalla somma delle stesse.

L'iter del procedimento nell'ambito del ricorso alla commissione tributaria provinciale

L'iter del procedimento nell'ambito del ricorso alla commissione tributaria provinciale.

Il ricorso va presentato alla Commissione competente entro 60 giorni dalla notifica dell'atto. Se esso riguarda un "rifiuto espresso o tacito della restituzione di tributi, sanzioni pecuniarie ed interessi non dovuti" il termine decorre dal novantesimo giorno dalla presentazione della domanda di restituzione e scade al termine della prescrizione prevista per quel rimborso.

Il termine di presentazione e' perentorio, pertanto se non viene rispettato l'atto non e' più impugnabile.

Proposizione del ricorso

Dev'essere presentato direttamente alla controparte (ufficio del ministero delle Finanze, ente locale, concessionario) utilizzando, alternativamente, queste modalita':

- spedizione dell'originale in bollo tramite raccomandata A/R senza busta;

- consegna diretta dell'originale in bollo presso l'ufficio finanziario (o ente locale o concessionario), con rilascio, da parte dell'impiegato addetto, di una ricevuta;

- notifica tramite ufficiale giudiziario (secondo quanto previsto dal codice di procedura civile all'articolo 137 e seguenti), con consegna allo stesso di due originali in bollo.

Devono essere indicate:

- la commissione tributaria cui e' diretto il ricorso (quella competente territorialmente, che deve risultare riportata sull'atto);

- il nome del ricorrente e del suo legale rappresentante, della residenza o sede legale (o domicilio eventualmente eletto all'uopo), e il codice fiscale;

- l'Ufficio del ministero delle Finanze o dell'ente locale o del concessionario della riscossione nei cui confronti e' proposto il ricorso;

- l'atto impugnato e l'oggetto della domanda;

- i motivi;

- la sottoscrizione -di tutte le copie- da parte del ricorrente e del suo eventuale difensore (nei casi in cui venga -volontariamente o obbligatoriamente- utilizzato).

Qualora le suddette indicazioni manchino o siano incerte (con eccezione del codice fiscale), il ricorso e' inammissibile.

La costituzione in giudizio durante il ricorso in commissione tributaria provinciale

Vi chiariamo come effettuare correttamente la costituzione in giudizio durante il ricorso in commissione tributaria provinciale.

Il ricorrente, dopo aver presentato il ricorso, deve "costituirsi in giudizio" presso la competente commissione provinciale tributaria, ovvero presso quella nella cui circoscrizione ha sede l'ufficio finanziario, l'ente locale o il concessionario del servizio della riscossione che ha emesso l'atto. I dati di detta commissione dovrebbero essere riportati sull'atto stesso.

La costituzione in giudizio va fatta entro 30 giorni dalla proposizione del ricorso, pena l'inammissibilità del ricorso stesso (termine perentorio), depositando presso la segreteria della commissione (o spedendo per raccomandata a/r senza busta, come disposto dal d.l.203/2005 a seguito della sentenza della corte costituzionale numero 520/2002) uno dei seguenti atti:

- l'originale del ricorso notificato dall'ufficiale giudiziario;

- copia del ricorso consegnato direttamente, o spedito per posta, con fotocopia della ricevuta di deposito o della spedizione per raccomandata. In questo caso e' il ricorrente che attesta la conformità della copia con l'originale. In caso di difformità il ricorso diventa inammissibile;

- l'originale o la fotocopia dell'atto impugnato, se notificato, e gli altri documenti utili alla controversia.

Anche la controparte, ovvero l'ufficio del ministero, l'ente o il concessionario nei cui confronti e' stato presentato il ricorso, deve costituirsi in giudizio entro 60 giorni dalla data di notifica dello stesso.

In questo caso il termine della costituzione in giudizio non e' perentorio, infatti un eventuale ritardo non comporta la inammissibilità. Anche in questo caso la costituzione e' fatta tramite deposito presso la segreteria della commissione di un fascicolo (contenente controdeduzioni, prove, eccezioni, etc.) in tante copie quante sono le parti in giudizio.

L'eventuale sospensione dell'atto impugnato durante il ricorso alla commissione tributaria provinciale

Come funziona la sospensione dell'atto impugnato durante il ricorso alla commissione tributaria provinciale.

Il ricorrente può chiedere, quando dall'atto impugnato può derivargli un danno grave ed irreparabile, la sospensione degli effetti dello stesso tramite istanza di sospensione motivata da presentarsi con il ricorso o con atto separato e da notificarsi alle altre parti.

La decisione in merito viene presa dal collegio con ordinanza non impugnabile, dopo aver sentito le parti. La sospensione, che "congela" l'atto fino alla pubblicazione della sentenza di primo grado, può anche essere parziale o subordinata al rilascio -da parte del ricorrente- di specifiche garanzie (cauzione, fideiussione). Dal momento in cui viene emanata l'ordinanza di sospensione, la controversia dev'essere trattata entro 90 giorni.

L'eventuale integrazione dei motivi durante il procedimento del ricorso in commissione tributaria provinciale

Che cosa significa l'integrazione dei motivi durante il procedimento del ricorso in commissione tributaria provinciale.

Quando la controparte deposita documenti non conosciuti all'altra parte, si rende necessario procedere ad un integrazione dei motivi. Essa e' ammessa entro (tassativamente) 60 giorni dalla data in cui l'interessato ha notizia del deposito suddetto.

Se fosse già fissata la trattazione della controversia, l'interessato deve dichiarare, non oltre la trattazione in camera di consiglio o la discussione in pubblica udienza, che intende proporre motivi aggiunti. In questo caso la trattazione o l'udienza debbono essere rinviate.

L'esame preliminare del ricorso in commissione tributaria provinciale

Come funziona l'esame preliminare del ricorso in commissione tributaria provinciale.

La segreteria della commissione tributaria iscrive il ricorso nel registro generale e forma il fascicolo d'ufficio del processo, il quale include il fascicolo del ricorrente e della parte resistente.

Il presidente della commissione assegna il ricorso ad una delle sezioni. Il presidente di tale sezione esamina il ricorso in via preliminare e può dichiararne, con apposito decreto, l'inammissibilità nei casi espressamente previsti (decorrenza del termine di presentazione, mancanza di uno dei requisiti, etc.etc.), oppure, qualora ne sussistano i presupposti, l'interruzione, la sospensione o l'estinzione.

Contro tale decreto e' ammesso reclamo alla stessa commissione o alla sezione di cui fa parte il presidente. Va notificato alle altre parti entro 30 giorni dalla comunicazione del provvedimento del presidente effettuato ad opera della segreteria. Successivamente, nel termine di 15 giorni, il reclamo va depositato in segreteria con le stesse modalità della costituzione in giudizio del ricorrente.

Quindi si apre un vero e proprio contenzioso incidentale, in quanto anche le altre parti entro 15 giorni possono presentare controdeduzioni. La commissione, scaduti i termini, decide.

Se la commissione condivide l'operato del presidente sull'inammissibilità del ricorso o l'estinzione del processo, la fase si chiude con una sentenza. Negli altri casi la commissione pronuncia un'ordinanza (non impugnabile) dove dispone per la prosecuzione del processo.

La trattazione della controversia durante il ricorso alla commissione tributaria provinciale

La prassi per la trattazione della controversia durante il ricorso alla commissione tributaria provinciale nel dettaglio.

La trattazione della controversia inizia con la nomina del relatore e la fissazione dell'udienza di trattazione, a cui provvede il presidente di sezione. La segreteria della commissione provvede a darne comunicazione alle parti, almeno 30 giorni (non festivi) prima dell'udienza.

Fino a 20 giorni prima dell'udienza le parti possono depositare documenti, e fino a 10 giorni possono presentare memorie illustrative.

Solitamente la controversia e' trattata in camera di consiglio, senza la presenza delle parti. E' possibile, comunque, l'udienza pubblica su istanza di una delle parti, che deve essere depositata presso la Segreteria entro 10 giorni dall'udienza. Una volta deciso per l'udienza pubblica, il presidente non può più revocare tale decisione.

Il relatore riferisce i fatti e le questioni al collegio. Qualora l'udienza sia pubblica il presidente ammette alla discussione anche le parti. Della trattazione, o dell'udienza, e' redatto un verbale da parte del segretario. In taluni casi la commissione può disporre, su istanza di una delle parti, un differimento della discussione.

Il tentativo conciliativo nel ricorso alla Commissione tributaria provinciale

Come funziona il tentativo conciliativo nel ricorso alla Commissione tributaria provinciale.

Ciascuna delle parti può proporre davanti alla commissione, non oltre la prima udienza, la conciliazione parziale o totale della controversia, ovvero un accordo "amichevole". La proposta di conciliare può anche essere avanzata dalla commissione stessa, d'ufficio.

L'eventuale accordo dev'essere riportato su un verbale che costituisce titolo per riscuotere le somme tramite versamento unico o a rate (massimo otto rate trimestrali, che diventano dodici se l'importo dovuto supera euro 51.645,69), aggiungendo gli interessi legali e presentando una garanzia.

La conciliazione si perfeziona con il versamento, entro 20 giorni, della cifra dovuta (il totale o la prima rata) e con la presentazione di dette garanzie. Se una delle rate successive non viene pagata dall'obbligato o dal suo garante, l'amministrazione finanziaria può procedere all'iscrizione a ruolo delle somme dovute.

La conciliazione permette di ridurre le sanzioni ad un terzo. In mancanza di accordo, la trattazione continua.

L'emissione della sentenza nel ricorso alla Commissione tributaria provinciale

Dopo il procedimento, durante il ricorso in Commissione Tributaria Provinciale, avviene l'emissione della sentenza.

Il collegio giudicante, dopo la discussione in pubblica udienza o in camera di consiglio, delibera la decisione in segreto. Solitamente la cosa avviene subito, ma in certi casi la delibera può essere rinviata (di non oltre trenta giorni, in ogni caso).

La decisione della commissione, ovvero la sentenza, deve contenere:

- indicazione della composizione del collegio, delle parti e dei loro difensori (se ci sono);

- concisa esposizione dello svolgimento del processo;

- richieste delle parti;

- succinta esposizione dei motivi in fatto e diritto;

- dispositivo;

Deve inoltre riportare la data della deliberazione e deve essere sottoscritta dal presidente e dall'estensore.

Viene resa pubblica mediante deposito del testo integrale in segreteria (entro 30 giorni), con la sottoscrizione del segretario. Il dispositivo della sentenza dev'essere comunicato alle parti entro 10 giorni dal deposito.

Ciascuna parte può richiedere alla segreteria copie autentiche della sentenza, che devono essere rilasciate entro cinque giorni dietro pagamento delle spese (bolli).

E' posto a carico di ciascuna parte interessata l'onere di provvedere alla notifica della sentenza alle altre parti, e di depositare, nei successivi 30 giorni, l'originale della notifica o copia autenticata in segreteria.

L'eventuale impugnazione della sentenza dopo il ricorso in Commissione Tributaria Provinciale

L'eventuale impugnazione della sentenza dopo il ricorso in Commissione Tributaria Provinciale.

Per le impugnazioni delle sentenze delle commissioni provinciali tributarie si applicano le norme del codice di procedura civile, articolo 323 e seguenti Il termine per fare opposizione e' di 60 giorni dalla notifica della sentenza su istanza di parte e l'organo al quale ci deve rivolgere e' la commissione tributaria regionale.

In alcuni casi particolari (essenzialmente i vizi di illegittimità) si può ricorrere presso la corte di cassazione. In altri (dolo, pronuncia in base a prove false, ritrovamento di documenti decisivi prima non prodotti, etc.) si può impugnare la sentenza per revocazione.

Non ci soffermiamo piu' di tanto sulla materia.

Volendo approfondire può essere consultata la normativa di riferimento (decreto legislativo 546/92 e il codice di procedura civile).

Sospensione e/o interruzione ed estinzione del ricorso in Commissione Tributaria Provinciale

Come funziona la sospensione e/o interruzione ed estinzione del ricorso in Commissione Tributaria Provinciale.

Come già visto, durante l'esame preliminare del ricorso il presidente della sezione può disporre -con apposito decreto- la sospensione, l'interruzione o l'estinzione dello stesso.

Anche la stessa commissione può provvedere in tal senso, tramite emissione di un'ordinanza o di una sentenza.

Vediamo, in particolare, di cosa si tratta.

La sospensione del ricorso

La sospensione del ricorso scatta qualora sorga l'esigenza di risolvere in via pregiudiziale una questione di falsità in atti o documenti (sollevata con la querela di falso) oppure quando si ponga una questione sullo stato e sulla capacita' delle persone (esclusa quella di stare in giudizio). In quest'ultima circostanza, essendo prevista la competenza esclusiva del tribunale civile, e' naturale che il giudice tributario sospenda il processo fino a quando la questione non sia decisa nella competente sede con sentenza passata in giudicato.

Durante la sospensione non possono essere compiuti atti del processo tributario ne' ad opera delle parti, ne' della Commissione, e neppure della Segreteria.

Dopo che e' cessata la causa che ha determinato la sospensione, il processo continua se entro 6 mesi da tale data viene presentata da una delle parti istanza di trattazione al presidente di sezione. Tale termine e' tassativo, se viene fatto trascorre inutilmente, l'intero processo si estingue.

Interruzione del ricorso

L'interruzione del ricorso può aversi per morte di una delle parti; perdita della capacita' di stare in giudizio di una delle parti diverse dall'ufficio tributario; morte, radiazione, sospensione dall'albo, ruolo, elenco di uno dei difensori tecnici.

Anche durante l'interruzione non possono essere compiuti atti del processo. La ripresa del processo interrotto compete alla parte colpita dall'evento, o ai suoi successori o a qualsiasi altra parte interessata, con istanza presentata al presidente della sezione entro 6 mesi da quando l'interruzione stessa e' stata dichiarata.

L'estinzione del ricorso

Il ricorso può estinguersi per rinuncia del ricorrente o per inattività delle parti. Di seguito analizziamo dettagliatamente ciascuna delle due possibilità di estinzione del ricorso.

- rinuncia al ricorso: il ricorrente che rinuncia al ricorso deve dichiararlo per iscritto e rimborsare le spese alle altre parti (salvo diverso accordo). Tale dichiarazione non produce effetto se non e' accettata dalla controparte, per cui il giudice, constatata la disponibilità di entrambe le parti a definire il processo in questi termini, dichiara l'estinzione del processo con decreto soggetto a reclamo.

Sia la dichiarazione di rinuncia che quella di accettazione devono essere sottoscritte dalle parti o dai loro procuratori speciali, oltre che dai rispettivi difensori; - inattività delle parti: scatta quando le parti alle quali spetta di proseguire, riassumere, integrare il giudizio (ad esempio dopo la sospensione o l'interruzione del giudizio stesso) non vi abbiano provveduto nei termini perentori stabiliti dalla legge;

- cessazione della materia del contendere: si ha nei casi di definizione delle pendenze tributarie previsti dalla legge e in ogni altro caso di cessazione della materia del contendere. L'esempio tipico e' il condono tributario, in cui per effetto di una nuova dichiarazione del contribuente e del conseguente pagamento di una maggiore imposta, l'amministrazione finanziaria rinuncia a continuare nella richiesta di maggiori (o diverse) pretese, rinunciando talvolta anche a sanzioni ed interessi.

Commenti e domande

Per porre una domanda sul tema trattato nell'articolo (o commentarlo) utilizza il form che trovi più in basso.

Se il post è stato interessante, condividilo con il tuo account Facebook

Seguici su Facebook

Seguici iscrivendoti alla newsletter

Fai in modo che lo staff possa continuare ad offrire consulenze gratuite. Dona!