Definizione agevolata delle liti tributarie pendenti con Stato, Regioni e Comuni

La definizione agevolata delle controversie tributarie pendenti con l'Agenzia delle Entrate (ma anche con gli enti locali) prevede la presentazione di un'apposita istanza da parte del contribuente e il pagamento integrale degli importi pretesi nell'atto impugnato, che hanno formato oggetto di contestazione, e degli interessi per ritardata iscrizione a ruolo calcolati fino al sessantesimo giorno successivo alla notifica dell’atto. Non sono dovuti, invece, le sanzioni collegate al tributo e gli interessi di mora.

Si tratta delle controversie attribuite alla giurisdizione tributaria in cui è parte l'agenzia delle entrate pendenti in ogni stato e grado del giudizio, compreso quello in cassazione, e anche a seguito di rinvio. Possono avvalersi della norme sulla definizione agevolata anche gli enti territoriali (regioni, province, comuni).

Per quanto attiene le liti pendenti con l'agenzia delle entrate, possono essere definite, non soltanto le controversie instaurate avverso avvisi di accertamento e atti di irrogazione delle sanzioni, ma anche quelle inerenti agli avvisi di liquidazione, alle iscrizioni a ruolo e alle cartelle di pagamento. Non sono, invece, definibil le controversie in materia di dinieghi espressi o taciti di rimborso o di spettanza di agevolazioni e, comunque, quelle di valore indeterminabile, come, ad esempio, le controversie che attengono al classamento degli immobili.

Coerentemente all'orientamento espresso dalla Corte di cassazione (sentenza 21328/2006), restano escluse dall'ambito di applicazione della definizione agevolata dei carichi tributari anche le controversie instaurate avverso dinieghi di condono o di precedenti definizioni agevolate di liti pendenti.

In pratica, sono da considerarsi pendenti le controversie per le quali, alla data del 24 aprile 2017, sia stato proposto l'atto introduttivo del giudizio di primo grado; le controversie non definite alla data di presentazione della domanda di definizione (per i giudizi innanzi alle commissioni tributarie, occorre fare riferimento alla data in cui il ricorso introduttivo, anche se ricadente nella disciplina del reclamo e della mediazione, è stato notificato all'Ufficio, non essendo necessario che, entro il 24 aprile 2017, vi sia stata anche la costituzione in giudizio); le liti interessate da una pronuncia in primo o in secondo grado i cui termini di impugnazione non siano ancora scaduti alla data del 24 aprile 2017; le liti pendenti innanzi al giudice del rinvio o, infine, quelle per le quali siano ancora in corso, al 24 aprile 2017, i termini per la riassunzione.

La domanda (una per ciascun atto impugnato) deve essere presentata, ed il relativo pagamento effettuato, entro il 2 ottobre 2017. Non sono ammesse definizioni parziali dei singoli atti impugnati.

Il pagamento rateale è ammesso soltanto nel caso in cui l’importo netto dovuto sia superiore a duemila euro per ciascuna controversia autonoma; conseguentemente le somme inferiori o pari a tale cifra vanno sempre versate in unica soluzione, entro il termine perentorio del 2 ottobre 2017. Le somme superiori a duemila euro possono essere versate in un massimo di tre rate, di cui le prime due aventi scadenza nel 2017 e la terza nel 2018.

Con il perfezionamento della procedura, la definizione agevolata retroagisce e prevale sull'efficacia di eventuali sentenze depositate prima del 24 aprile 2017 e non passate in giudicato alla data di presentazione della domanda di definizione agevolata della controversia.

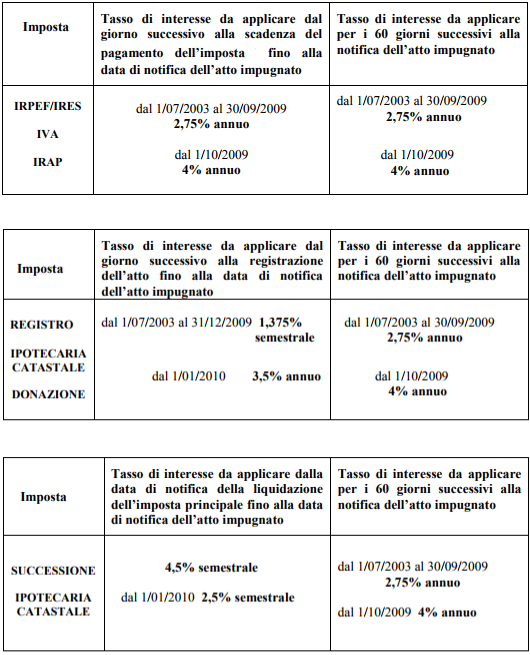

Di seguito un prospetto con l’indicazione dei tassi di interesse con riferimento alle principali imposte, da utilizzare per il calcolo degli interessi contenuti nell'atto impositivo fino alla data di notifica del medesimo e per il calcolo degli interessi dovuti fino al sessantesimo giorno successivo alla notifica dell’atto.

Dalla somma totale dovuta vanno scomputati, naturalmente, tutti gli importi in contestazione già pagati in esecuzione dell'atto impugnato, esclusi solo quelli di spettanza dell’agente della riscossione (aggi, spese per le procedure esecutive, spese di notifica, eccetera).

Il legislatore ha pure preso in considerazione l’ipotesi in cui, nell'ambito della controversia pendente oggetto di definizione, una parte della pretesa in contestazione abbia formato oggetto di composizione secondo le regole previste dalla definizione agevolata dei carichi affidati all'agente della riscossione: pertanto andranno altresì detratte le somme incluse nell'adesione alla definizione agevolata delle cartelle esattoriali prevista dal decreto legge 193/016.

Nel caso in cui, dopo le verifiche inerenti la sussistenza dei presupposti, formali e sostanziali, per la validità e il perfezionamento della definizione, l'Ufficio neghi la possibilità di aderire alla definizione agevolata, tale determinazione sarà formalizzata in un provvedimento, compiutamente motivato, che dovrà essere notificato al contribuente entro il termine perentorio del 31 luglio 2018. Tale data segna il limite temporale di decadenza dall'esercizio del potere dell’Amministrazione di notificare il provvedimento di diniego: il mancato esercizio di tale potere, entro il termine previsto, comporta che la definizione debba ritenersi validamente perfezionata. L'eventuale provvedimento di diniego è impugnabile, entro 60 giorni dalla notifica, con ricorso innanzi allo stesso giudice presso il quale la lite è pendente.

I contenuti pubblicati nell'articolo, sono tratti dalla circolare dell'Agenzia delle Entrate 22E/2017.

Commenti e domande

Per porre una domanda sul tema trattato nell'articolo (o commentarlo) utilizza il form che trovi più in basso.

Se il post è stato interessante, condividilo con il tuo account Facebook

Seguici su Facebook

Seguici iscrivendoti alla newsletter

Fai in modo che lo staff possa continuare ad offrire consulenze gratuite. Dona!