Autotutela

L'autotutela - di cosa si tratta

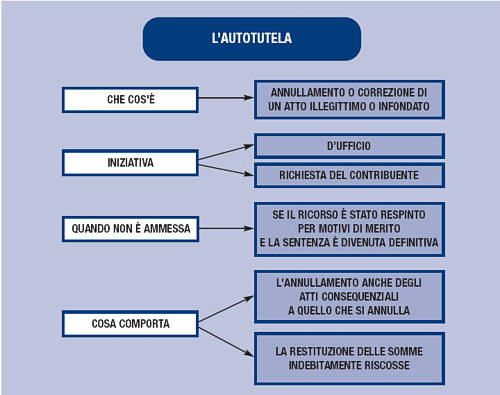

L'autotutela è il potere che ha l'Amministrazione finanziaria di correggere un proprio atto illegittimo o infondato.

In sostanza, quando l'Amministrazione rileva che in un atto da essa emanato è contenuto un errore, in mancanza del quale lo stesso atto non sarebbe stato emanato o avrebbe assunto un contenuto diverso, ha la possibilità di annullarlo o correggerlo, evitando in tal modo di danneggiare ingiustamente il contribuente nei cui confronti è stato emesso.

La correzione può avvenire a seguito di istanza presentata dal contribuente o essere conseguente ad iniziativa propria dell'ufficio competente. L’esercizio dell'autotutela è una facoltà discrezionale il cui mancato esercizio non può costituire oggetto di impugnazione.

Autotutela - Ipotesi di annullamento e revoca degli atti

I casi più frequenti di annullamento di un atto o di revoca dello stesso si hanno quando l'illegittimità

deriva da:

- errore di persona;

- evidente errore logico o di calcolo;

- errore sul presupposto dell'imposta;

- doppia imposizione;

- mancata considerazione di pagamenti regolarmente eseguiti;

- mancanza di documentazione successivamente prodotta (non oltre i termini di decadenza);

- sussistenza dei requisiti per fruire di deduzioni, detrazioni o regimi agevolativi, precedentemente negati;

- errore materiale del contribuente, facilmente riconoscibile dall'Amministrazione.

L'annullamento e/o la revoca possono avvenire anche se il giudizio è pendente o se l'atto è divenuto ormai definitivo perché sono decaduti i termini per ricorrere, e anche se il contribuente ha presentato ricorso e questo sia stato respinto per motivi formali (ad esempio, per inammissibilità, improcedibilità, irrecivibilità) con sentenza passata in giudicato.

L'autotutela non è invece ammessa quando il ricorso è stato respinto per motivi riguardanti il merito della controversia, e la sentenza è divenuta definitiva per mancata opposizione nei termini.

Autotutela - Annullamento su istanza del contribuente

L'atto può essere annullato anche su richiesta del contribuente: è sufficiente che egli presenti un'istanza (vedi fac-simile a fine pagina), vale a dire una semplice domanda in carta libera, non soggetta, quindi, al rispetto di forme particolari.

L'istanza deve essere trasmessa all'ufficio competente e contenere un'esposizione sintetica dei fatti corredata dalla documentazione idonea a comprovare le tesi sostenute. In particolare, deve essere specificato:

- l'atto di cui si chiede l'annullamento;

- i motivi che fanno ritenere tale atto illegittimo e, di conseguenza, annullabile in tutto o in parte.

La presentazione di un'istanza di autotutela non sospende i termini per la presentazione del ricorso al giudice tributario. Pertanto, occorre prestare attenzione a non far trascorrere inutilmente tali termini.

Competente per l'annullamento dell'atto illegittimo è lo stesso ufficio che ha emanato l'atto. Se l'annullamento n autotutela viene richiesto dal contribuente, la richiesta va presentata, quindi, all'ufficio he ha emanato l'atto.

Nel caso in cui l'istanza venga consegnata, per errore, ad un ufficio diverso da quello che ha emanato l'atto, quest'ultimo ha l'obbligo di consegnarlo all'ufficio competente.

Quando l’ammontare delle imposte, delle sanzioni e degli oneri accessori è superiore a 516.456,90 euro, l’ufficio deve richiedere il parere della Direzione Regionale.

L'annullamento dell'atto illegittimo comporta automaticamente l'annullamento degli atti ad esso consequenziali (ad esempio, il ritiro di un avviso di accertamento infondato comporterà l'annullamento della conseguente iscrizione a ruolo e delle relative cartelle di pagamento) e l'obbligo di restituzione delle somme riscosse sulla base degli atti annullati.

Nel caso in cui l’ufficio non annulli, per “grave inerzia”, un atto per il quale ricorrano i requisiti per l’esercizio dell'autotutela, può farlo, in via sostitutiva, la competente Direzione Regionale.

Di seguito lo schema (fac simile) di istanza di autotutela che va presentata in carta libera

Per fare una domanda sull'autotutela, sul contenzioso tributario, su fisco e tasse in genere, sulle cartelle esattoriali clicca qui.

Legge su autotutela contro le “cartelle pazze”

La legge contro le cosiddette “cartelle pazze” fa un passo in avanti. La settimana scorsa è stata infatti raggiunta, in Commissione Finanze del Senato, un’intesa a tre che ha messo d’accordo Governo, maggioranza e opposizione sulla nuova normativa, proposta dall’Idv, che permetterebbe ai contribuenti raggiunti da cartelle esattoriali ritenute ingiuste, di autotutelarsi presentando una dichiarazione in proprio favore che sospenderebbe, ed eventualmente annullerebbe, la riscossione. L’approvazione in Commissione Finanze del Senato proietta adesso il testo all’esame della Camera, con ancora alcuni punti da definire, non ultima la parte relativa all’abrogazione della precedente legge introdotta dal Governo Berlusconi sulle ganasce fiscali da far scattare non prima di due solleciti (a distanza di sei mesi l’uno dall’altro) per i mini-debiti fino ai 2mila euro. Ma andiamo con ordine.

La normativa in questione (disegno di legge n. 1.551) ha come punto nevralgico la possibilità offerta al contribuente di difendersi dalle notifiche di debiti qualora queste siano ritenute non congrue, o peggio non dovute. Come difendersi allora? Con un’apposita dichiarazione. “Le società incaricate per la riscossione dei tributi – si legge infatti nel testo – sono tenute a sospendere immediatamente ogni ulteriore iniziativa finalizzata alla riscossione delle somme iscritte a ruolo su presentazione di una dichiarazione da parte del debitore”. In pratica, con questa dichiarazione, da presentare “entro novanta giorni dalla notifica” della cartella di pagamento, bisognerà dimostrare, allegando un’idonea documentazione, che il debito segnalato è del tutto, o almeno in parte, erroneo.

A quel punto l’ente riscossore, nei “10 giorni successivi alla data di presentazione della dichiarazione”, sarà tenuto a trasmetterla all’ente creditore (ad esempio il Comune o le Entrate) per segnalare che la riscossione del debito è stata temporaneamente sospesa, e che sulla stessa si attende la decisione definitiva di avvallare o meno la richiesta di annullamento. Sarà dunque l’ente creditore a dover esaminare la documentazione prodotta dal contribuente in sua difesa, e a dover dare un responso entro due mesi (60 giorni). La decisione verrà resa nota direttamente al debitore con una raccomandata attraverso la quale sarà certificata “la correttezza della documentazione prodotta”, e di conseguenza la validità dell’annullamento delle procedure di riscossione, oppure al contrario “l’inidoneità di tale documentazione”, che ovviamente comporterà la ripresa immediata dell’attività di recupero del debito.

Ad ogni modo, precisa la norma, che “trascorso inutilmente il termine di 220 giorni” dalla data in cui il debitore ha presentato la dichiarazione di autotutela al concessionario della riscossione, “in caso di mancato invio, da parte dell’ente creditore, della comunicazione prevista”, qualunque cartella di pagamento sarà da ritenersi automaticamente annullata. La legge, dunque, così congegnata, fornirebbe uno strumento di immediata validità per proteggersi da riscossioni eventualmente ingiuste, se non altro per “congelarle” sul nascere. Questo però non significa che non ci siano delle contromisure pensate apposta per i furbi che dovessero abusare dell’autotutela. Sono infatti previste, qualora il contribuente produca una documentazione falsa, sanzioni amministrative molto pesanti che andranno dal 100 al 200 per cento delle somme notificate, partendo comunque da un minimo di 258 euro.

Resta infine da valutare, come già accennato, il destino della legge sulle “ganasce” fiscali introdotta nel 2011 da Berlusconi, che dispone appunto, per i debiti fino a 2mila euro, l’entrata in vigore del fermo solo dopo due solleciti di versamento inviati dall’ente riscossore a distanza di sei mesi. Al riguardo le posizioni divergono: c’è infatti chi vorrebbe abrogare del tutto la norma, e chi invece propenderebbe, come ad esempio la Lega, per un suo mantenimento. Alla fine, la soluzione auspicabile in via di definizione sembrerebbe essere quella di una mediazione che dimezzerebbe il tetto del debito da 2mila a 1.000 euro e l’intervallo di tempo intercorso tra i due solleciti da sei a tre mesi.