Sanzioni tributarie non penali

Attenzione » il contenuto dell'articolo è poco significativo oppure è stato oggetto di revisioni normative e/o aggiornamenti giurisprudenziali successivi alla pubblicazione e, pertanto, le informazioni in esso contenute potrebbero risultare non corrette o non attuali.

Attenzione » il contenuto dell'articolo è poco significativo oppure è stato oggetto di revisioni normative e/o aggiornamenti giurisprudenziali successivi alla pubblicazione e, pertanto, le informazioni in esso contenute potrebbero risultare non corrette o non attuali.

Per la violazione di un adempimento tributario è prevista l’applicazione di una sanzione tributaria consistente, generalmente, nel pagamento di una somma di denaro.

A questa possono aggiungersi, in determinati casi, sanzioni accessorie come, ad esempio, la sospensione dell'attività commerciale, nei casi di ripetuta violazione delle norme su ricevute e scontrini fiscali, ovvero l’interdizione dalla partecipazione a gare o dall'esercizio di cariche sociali.

Quando invece la violazione fiscale commessa configura una fattispecie di reato si rendono applicabili anche le sanzioni penali.

Alla luce del principio di personalità le sanzioni hanno carattere personale e riguardano solo chi ha commesso l’infrazione: esse, quindi, non si trasmettono agli eredi.

Un’eccezione a questa regola è prevista dall'articolo 7 del decreto legge numero 269 del 2003, che ha introdotto il principio della riferibilità esclusiva alla persona giuridica della sanzione amministrativa relativa al rapporto fiscale proprio di società o enti con personalità giuridica.

In pratica se l'autore della violazione ha agito nell'interesse di una società o ente con personalità giuridica, è quest'ultima ad essere responsabile del pagamento della sanzione. Così ad esempio, in caso di violazione commessa dall'amministratore, è responsabile la società, nei cui confronti verrà emessa la sanzione.

Peraltro, in base al principio del favor rei le leggi intervenute dopo il fatto si applicano se più favorevoli al contribuente, a condizione che il provvedimento di irrogazione non sia divenuto definitivo.

Ne consegue che qualora il fatto commesso non sia più qualificato come illecito da una norma successiva, le sanzioni non saranno più applicabili, salvo che non siano divenute definitive. In questo caso, se residuasse un debito non dovrà essere onorato, fermo restando che non sarà restituito quanto già pagato.

Inoltre, le sanzioni non si applicano nei casi di obiettiva incertezza sulla portata delle disposizioni; è opportuno precisare che non configura l’ipotesi in argomento la pendenza di un giudizio in ordine alla legittimità della norma tributaria.

Infine, per effetto dello Statuto del contribuente che, tra l’altro, ha introdotto il divieto di sanzionare le violazioni puramente formali, non sono punibili le violazioni che non arrecano pregiudizio all'esercizio delle azioni di controllo e non incidono sulla determinazione della base imponibile, dell'imposta e sul versamento dei tributi.

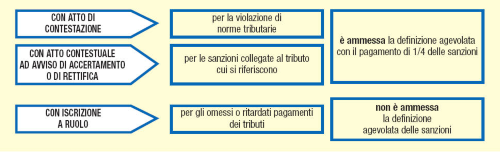

Le sanzioni sono generalmente irrogate con un atto di contestazione che, a pena di nullità, deve riportare i fatti attribuiti al trasgressore, gli elementi probatori, le norme applicate, i criteri per la determinazione delle sanzioni e della loro entità e l’indicazione dei minimi edittali.

L’atto di contestazione, oltre ad indicare l'organo al quale proporre impugnazione immediata, contiene sia l'invito al pagamento delle somme dovute nel termine di sessanta giorni dalla sua notifica che l’invito a produrre nello stesso termine le deduzioni difensive.

Se, entro 60 giorni dalla notifica dell'atto di contestazione, il contribuente versa un quarto della sanzione contestata, la controversia è definita, e non possono essere irrogate eventuali sanzioni accessorie.

Entro lo stesso termine il contribuente può alternativamente presentare deduzioni difensive ovvero ricorrere in commissione tributaria (in quest’ultimo caso l’atto di contestazione si considera provvedimento di irrogazione). Va ricordato, però, che l’impugnazione non è ammessa in caso di presentazione di deduzioni difensive.

L'atto di contestazione, in pratica, cambia natura in seguito al comportamento del contribuente, e dal momento in cui questi presenta le sue deduzioni, non è più in nessun senso atto di irrogazione sanzioni. L’ufficio ha da quel momento un anno di tempo per irrogare le sanzioni con atto apposito (che deve essere motivato anche in relazione alle deduzioni stesse), e solo 120 giorni per notificare eventuali misure cautelari.

L’ufficio provvede, invece, all'irrogazione contestuale all'avviso di accertamento o di rettifica, motivato a pena di nullità, ma solo per le sanzioni collegate al tributo cui si riferiscono o per le sanzioni riguardanti l'omesso o ritardato pagamento dei tributi (per queste ultime non è ammessa la definizione agevolata).

Anche in questo caso il contribuente (cioè, ciascuno dei destinatari del provvedimento anche in solido) può, entro sessanta giorni dalla notifica del provvedimento, definire il provvedimento pagando un quarto della sanzione irrogata. La definizione si riferisce esclusivamente alle sanzioni e non comporta acquiescenza rispetto al tributo (che comporta invece, oltre alla riduzione delle sanzioni, la rinuncia all'impugnazione e la definitività del provvedimento di accertamento).

Nel caso in cui si commettano più violazioni, anche in tempi diversi, si applica un’unica sanzione. Più precisamente, nel caso in cui le violazioni attengono ad un solo periodo d’imposta, la sanzione viene determinata applicando quella prevista per la violazione più grave, aumentata da un quarto al doppio. La sanzione base viene previamente aumentata di un quinto nel caso in cui la violazione rileva rispetto a più tributi.

Se invece violazioni della stessa indole vengono commesse in più periodi d’imposta, si applica la sanzione prevista per la violazione più grave aumentata dalla metà al triplo. In ogni caso, la sanzione concretamente irrogata non può essere superiore a quella risultante dal cumulo delle varie sanzioni previste per le violazioni commesse, e comunque i cumuli delle sanzioni devono essere tali da mantenere l’ammontare delle sanzioni ad un livello proporzionale all'entità del comportamento deviato, di modo che sia possibile estinguerle senza venire espulsi dal processo produttivo.

Salve a tutti!

Mi e’ stato notificato un atto (pagamento) da parte dell’agenzia delle entrate. L’atto pero’ in mia assenza e’ stato consegnato a mano ad un famigliare che pero’ non vive nella mia casa ma ha l’abitazione e la residenza in un altra citta’. Era a casa mia per un lavoro di manutenzione.E’ valida la notifica?

E se la persona alla quale e’ stato consegnato l’atto non me lo avesse dato?

Grazie 1000! Daria

Sono diversi giorni che non riesco piu a leggere delle nuove domande e risposte e’tutto bloccato al 27 gennaio 2009 RIUSCIVO A SFOGARMI e leggendo le varie situazioni facevo un resocondo della mia vita.GRAZIE ORIBA

Ti ho già risposto Oriba. E’ tutto OK. Le risposte non le leggi perchè non ci sono.

Salve sono appena le 5 del mattino,anche questa e’stata una notte difficile per me,mi preparo per un’altro giorno pensando come affrontarlo,magari qualcuno mi dira’pure che non sorrido mai ma come si fa’ a vivere in questa maniera? Lo so e’stata colpa mia HO SBAGLIATO ma l’ho fatto per la mia famiglia,sto pagando idebiti ma devo pur sopravivere,ma alle banche,alle agenzie di re sono gia’ecupero credito,all’ufficio delle taste questo non importa per loro sono solo un debito un numero che magari quando avro’finito di pagare,premiera’il responsabile della mia pratica che e’ riuscito a far rientrare il mio debito.Mi chiedo per quanto tempo potro’andar avanti cosi’ho 46 anni e sono gia’stanco ogni giorno e’uguale all’altro.E pure secondo me basterebbe pagare poco ma pagare tutto a tutti,e non queste leggi es.tasse in arretrato ho fatto fare dei conteggi e’venuto fuori che devo pagare subito e 1/10 subito e per max come per legge 36 rate da circa 400euro poi mettiamo 300euro affitto,2 finanziamevti se riesco la luce e se avanza qualcosa per mangiare a diimenticavo ho 2 figli 16e17anni che lo stato mi obbliga a mandare a scuola.Scusate mi sono prolungato molto ma volevo sfogarmi un po ma voi gia le sapete queste cose come vanno,e poi c’e quello che ti dice, non ti preocupare basta che c’e la salute, A me se la stanno portando via. BUONA GIORNATA A TUTTI spero che non mi venga in mente di far ca..te. ORIBA

Salve ho sentito dire che bisogna dare un aiuto alle banche.Che aiuto ho mai ricevuto dalla banca?

alle 12 di oggi

non mi ha ancora risposto

e i tempi x me si stan facendo sempre + ristretti…

PLEASE, HELP ME !

Alle 12 di oggi ancora non mi ha risposto

e i tempi per me si stanno facendo sempre + ristretti…

PLEASE, HELP ME!

Il consulente entro quanto tempo risponde solitamente?

io gli ho scritto nello spazio a lui dedicato

ma finora non è stato così celere

quanto te, cara karalis.

io avrei una certa urgenza:

devo decidere entro la settimana

se pagare o ricorrere…

con diverso atto

(notficato anch’esso nell’agosto 2008)

è sata irrogata la sanzione prevista dall’art. 3 comma 3 del D.L. 12 / 2002

convertito dalla legge 73 / 2002

per aver impiegato lavoratori dipendenti non risultanti

da scritture o da altra documentazione obbligatoria.

ciò tenuto conto dei rilievi presenti nel Processo Verbale di constatazione

redatto il 18.04.08 da Inps.

art. 3 comma 3 D.L. 12 / 2002

(sanz.amministr. dal 200 al 400 % dell’importo

x ciascun lavoratore irregolare…):

sanzione prevista € 736,00

art. 36bis D.L. 223/2006 convertito con modificazioni

dalla L. 248/2006

(sanz.ammin. da € 1500 a € 12000

x ciascun lavoratore iregolare

con maggiorazione di € 150 x ogni giornata…):

sanzione prevista € 1650

sanzione applicata € 736.

— perchè non mi viene proposto la decurtazione di un quarto

per ottemperare al pagamento

ma invece viene riportata la cifra intera?

– non si è prescritta anch’essa, comunque?

Grazie

violazione accertata

(notificata nell’agosto 2008):

anno di competenza 2003

tenuta della contabilità non conforme alle prescrizioni di legge

– art. 9 comma 1 d. lgs. 471 / 1997

sanz. pecun. da 1032 a 7746

preso atto dei rilievi contenuti nel verbale di constatazione redatto in data 18.aprile.2003 da Inps di Arezzo

l’ufficio dell’agenzia delle entrate procede ad irrogare la sanzione prevista

per irregolare tenuta del libro paga e matricola

in violazione degli artt. 21 e 22 del DPR 600/1973.

— cosa posso eccepire?

la prescrizione?

grazie

Lavoratori autonomi con p.iva da iscrivere nel libro matricola ?C’è qualcosa che mi sfugge!!!! Oppure la sanzione dipende da altri fattori qui non specificati?

L’unico aiuto che ti posso dare è dirti che il libro matricola è stato recentemente abrogato…magari verrà applicato il principio del “favor rei” per cui non verrai più sanzionato.

ho lavoro stagionale e ho usato lavoratori in patita iva e a lavoro autonomo,tutti pagamenti e fatture son stati regolarmente pagati come pure le varie tasse …ma mi hanno elevato la maxisanzione per lavoro nero perche non erano iscritti sul libro matricola, io non lo spevo e il consulente del lavoro mai mi aveva detto che tale si doveva fare per gli autonomi o partita iva…ora non so cosa e come muovermi perche ho perso la fiducia verso chi non mi ha consigliato ed invece lo doveva fare!!!!il fatto poi riguarda il 2007. sono amministratore di una Srl non socio ma dipendente (1.150.00 mensili…….la sanzione e di 206.000.00

poi il lavoro vero e proprio si svolge nel periodo estivo e non abbiamo lavoro da ottobre a maggio percio la sanatoria tra l’altro prevede l’assunzione per 2 anni:mi potreste dare un aiuto x capire qualcosa…visto che io son un operativo e non un consulente o contabile ……grazie anticipate e spero di ricevere un Vs chiarimento che mi conforti