Fermo amministrativo » Come, quando, dove e perchè – Il vademecum

Il vademecum del fermo amministrativo: Le Norme

Con il Decreto Ministeriale 503/98 furono definite le disposizioni attuative dell'articolo 86 DPR 602/1973 ("Riscossione Coattiva"), con cui era stato introdotto il fermo amministrativo da disporre quando risultava evidente l’impossibilita’ di pignorare il bene del debitore.

Con il decreto legislativo 46/99 ed il decreto legislativo 193/01 è stata poi modificata la normativa originale riguardo alle competenze e alle procedure, senza pero’ che venissero apportate modifiche al decreto attuativo.

Ecco perche’, da allora, si è posta la questione se il Decreto Ministeriale 503/98 dovesse considerarsi valido o comunque compatibile con la norma (per molti esso è del tutto inadeguato alle nuove norme e quindi inapplicabile).

Molta giurisprudenza sostiene che, non esistendo un regolamento ad-hoc, l'articolo 86 del dpr 602/73 risulta inapplicabile e ipoteticamente incostituzionale.

Il fermo è anche regolato, come gia’ detto, dal codice della strada agli articolo 214 e seguenti.

Inoltre, con l’entrata in vigore della legge 106/ 2011 sono state previste ulteriori comunicazioni al contribuente. In particolare, a partire dal 13 luglio 2011:

- prima di iscrivere ipoteca, l’Agente della riscossione notifica al proprietario dell'immobile una comunicazione preventiva contenente l’avviso che, in mancanza del pagamento delle somme dovute entro 30 giorni, si procederà all'iscrizione d’ipoteca;

- per i debiti fino a 2 mila euro l’applicazione di misure cautelari ed esecutive sono precedute dall'invio per posta ordinaria di due solleciti di pagamento, di cui il secondo a distanza di almeno sei mesi dal primo.

Una volta inviate queste comunicazioni, se le somme dovute continueranno a non essere pagate, l’Agente della riscossione intraprenderà le opportune azioni per il recupero coattivo, inviando al contribuente un apposito avviso a seconda del tipo di procedura prevista (es. avviso d’iscrizione del fermo amministrativo, atto di pignoramento).

Altra importante novità introdotta dalla Legge numero 106/2011 riguarda l’esonero del contribuente dalle spese di cancellazione del fermo.

L’articolo 7, comma 2, lettera gg-octies della Legge numero 106/2011, infatti, prevede che “in caso di cancellazione del fermo amministrativo iscritto sui beni mobili registrati ai sensi dell'articolo 86 del decreto del Presidente della Repubblica 29 settembre 1973, numero 602, e successive modificazioni, il debitore non è tenuto al pagamento di spese né all'agente della riscossione né al pubblico registro automobilistico gestito dall'Automobile Club d’Italia (ACI) o ai gestori degli altri pubblici registri.

Fermo amministrativo - Di cosa si tratta

Il fermo amministrativo è una disposizione tramite cui le amministrazioni o gli enti competenti (si va dall'Agenzia delle entrate all'Inps, dalle Regioni ai Comuni) provvedono, tramite enti esattori, alla riscossione coattiva di crediti insoluti "bloccando" un bene mobile dell'obbligato.

Tipicamente l’atto segue il mancato pagamento di una cartella esattoriale entro i termini di legge (60 giorni), ed interessa beni mobili come l'automobile o la moto.

Le cartelle esattoriali, che seguono una determinata procedura di emissione che prevede la cosiddetta "iscrizione a ruolo" del debito, possono riferirsi a tributi o tasse (canone Rai, contributi Inps, bollo auto,Tarsu, Ici, etc.) oppure a multe relative ad infrazioni al codice della strada (che, se non pagate entro 60gg dalla notifica del verbale, vengono iscritte a ruolo come avviene normalmente per le imposte).

A tale riguardo, va aggiunto che il il fermo amministrativo (ma anche il preavviso di fermo amministrativo) è illegittimo se al debitore non viene prima notificata la cartella di pagamento (o un atto esecutivo equivalente, come l'avviso di accertamento immediatamente esecutivo o l'ingiunzione fiscale di pagamento).

Lo ha stabilito la Corte di cassazione con la sentenza numero 18380 del 26 ottobre 2012.

Ad avviso dei giudici di piazza Cavour, infatti, l'omessa dimostrazione dell'avvenuta notifica delle cartella esattoriale implica l'accertamento della decadenza dal diritto alla riscossione, con implicita conseguenza della insussistenza di qualsivoglia titolo per l'adozione di provvedimenti di genere cautelare.

Addirittura, la stessa Corte di cassazione ha sancito (sentenza numero 10503 del giugno 2012) che il giudice amministrativo può accordare al contribuente il risarcimento del danno per un provvedimento di fermo amministrativo illegittimo

Tornando a noi, va aggiunto che il fermo amministrativo e’, inoltre, previsto dal codice della strada come sanzione accessoria a determinati tipi di infrazioni, per esempio quelle compiute da minorenni o quelle per le quali è previsto il ritiro della carta di circolazione.

Attenzione! Cosa diversa sono la rimozione ed il blocco dei veicoli con ganasce. Essi vengono eseguiti, come previsto dal Codice della strada, secondo direttive locali nei casi in cui la sosta del veicolo comporti un grave intralcio o pericolo per la circolazione).

Fermo amministrativo - Come funziona

Come già accennato, l'atto del fermo amministrativo, segue il mancato pagamento (o ricorso) di un atto formale come la cartella esattoriale, il (nuovo) avviso di accertamento esecutivo (sostitutivo della cartella dall'ottobre 2011 per le tasse), l'ingiunzione di pagamento (gia' utilizzata da molti comuni per riscuotere le multe e unico mezzo che gli stessi potranno utilizzare, anche per i propri tributi, dal 2012).

In ogni caso, la cartella esattoriale, l'avviso di accertamento esecutivo e l'ingiunzione di pagamento devono contenere precise informazioni sulla scadenza dei termini di pagamento (60 giorni per la cartella e gli avvisi e 30 giorni per l'ingiunzione) e sulle conseguenze se non si provvede ne' al pagamento ne' al ricorso.

Dopo un certo periodo di sospensione dallo scadere dei termini suddetti il concessionario -o il comune, direttamente o tramite societa' pubbliche- può disporre il fermo dei beni mobili registrati, del debitore e dei coobbligati, tramite iscrizione del provvedimento nei registri mobiliari (in questo caso il PRA).

La legge prevede che del fermo venga data comunicazione al debitore, ma non vi sono particolari disposizioni riguardo a preavvisi o solleciti da emettersi PRIMA dell'iscrizione (benche' solitamente, come vedremo piu' avanti, gli agenti della riscossione emettano un preventivo "preavviso di fermo" cosi' come raccomandato anche dall'Agenzia delle Entrate con nota 57413/2003).

Per quanto riguarda il gruppo Equitalia, che ha dal 2006 "accorpa" varie agenzie di riscossione (Cerit, Esatri, Gerit, Serit, etc.etc.), sono state delineate, con nota 4887 del 5/7/07, una serie di istruzioni al fine di rendere omogenee le modalita' operative dei vari esattori, stabilendo l'invio di solleciti e preavvisi e specificando, come prima regola, che il fermo amministrativo può riguardare solo debiti superiori ai 50 euro.

E' bene sapere che si tratta di disposizioni "interne" che, pur se utili da conoscere non sono equiparabili alla legge.

Pertanto il loro eventuale mancato rispetto non può essere contestato in giudizio come "vizio procedurale".

Direttiva Equitalia:

- debiti da 50 a 500 euro: dopo la cartella esattoriale occorre l'invio di un sollecito di pagamento e di un preavviso di fermo. Il fermo può riguardare un solo veicolo;

- debiti da 500 a 2.000 euro: il sollecito di pagamento non e' necessario, ma occorre l'invio del preavviso di fermo, che può riguardare un solo veicolo;

- debiti da 2.000 a 10.000 euro: il sollecito di pagamento non e' necessario ma occorre il preavviso di fermo. Il fermo può riguardare piu' veicoli (massimo dieci);

- debito superiore a 10.000 euro: normalmente scatta direttamente l'ipoteca sulla casa, ma in assenza di immobili può essere applicato il fermo amministrativo a tutto il parco macchine del debitore e dei co-obbligati, preceduto dall'invio del preavviso.

Sia il sollecito di pagamento che il preavviso di fermo devono indicare chiaramente la natura del debito, il numero della cartella di pagamento, la relata di notifica della stessa, l'importo dovuto nonche' l'anno di riferimento (se presente nel ruolo).

Il preavviso di fermo, in particolare, deve contenere un termine per pagare di 20 giorni, decorsi i quali il fermo diventa effettivo.

A questo punto l'unico modo per evitare il fermo e' pagare, e visto che la procedura e' gia' iniziata sono anche dovuti gli interessi di mora e le spese inerenti l'iscrizione del provvedimento.

Non sono dovute invece le spese di cancellazione.

Per "debito" si intende il debito complessivo, che può quindi riguardare piu' cartelle esattoriali (che, a loro volta, possono essere riepilogative).

Per debiti superiori ai 500 euro, nel caso in cui il fermo non sortisse il suo effetto, potrebbe seguirvi l'iscrizione di un'ipoteca sulla casa, previa notifica di una diffida, fino al doppio dell'importo complessivamente dovuto. Ad essa potrebbe anche seguire il pignoramento, se l'importo complessivo dovuto superasse gli 8.000 euro (fissato a tale cifra dal d.l.203/05 articolo 3 comma 40). Tale espropriazione, se il debito non superasse il 5% del valore dell'immobile, potrebbe avvenire solo dopo sei mesi dall'iscrizione dell'ipoteca.

Inoltre, al fermo del mezzo può seguire il pignoramento dello stesso nel caso in cui si circoli con il mezzo fermato. Cio' come sanzione accessoria al pagamento della multa pecuniaria.

Se il fermo è applicato come sanzione accessoria di una multa per infrazione al codice della strada, invece, la procedura si attiva al momento dell'accertamento della violazione, l’obbligato è nominato custode e tenuto a custodire l’auto in un luogo non sottoposto a pubblico passaggio, mentre il documento di circolazione viene trattenuto, per tutto il periodo del fermo, dall'organo di polizia.

Nel caso invece in cui venga sottoposto a fermo un mezzo come la moto o il ciclomotore, la rimozione e la custodia avvengono a cura dell'organo di polizia. In ogni caso tutte le procedure applicabili debbono essere riportate sul verbale (codice della strada, articolo214).

La circolazione con mezzi sottoposti a fermo e' vietata e sanzionata, come previsto dall'articolo 214 comma 8 del codice della strada, col pagamento di una multa variabile da euro 656,25 ad euro 2.628,15 nonche’ con la confisca del mezzo.

La Cassazione ha tuttavia affermato che la circolazione con mezzo sottoposto a fermo non costituisce reato (sentenza 44498/2009).

Se il veicolo e' stato venduto prima dell'iscrizione del fermo (la data dev'essere certa, certificata da un documento), e la vendita risulta iscritta successivamente, l'ACI deve entro 10 gg da tale iscrizione avvisare la competente direzione delle entrate al fine di provvedere alla cancellazione del fermo, con comunicazione sia al concessionario che al contribuente.

Viceversa, se la vendita avviene dopo l'iscrizione del fermo questo non e' cancellabile, e la responsabilita' ricade eventualmente sul soggetto venditore rispetto al contratto concluso col compratore (se quest'ultimo non era stato messo a conoscenza della cosa potra', ovviamente, rivalersi sul venditore con un'azione di rimborso del danno).

Comunque, in caso di integrale pagamento delle somme dovute e delle spese di notifica, il concessionario entro 20gg deve darne comunicazione alla competente direzione regionale delle entrate, che nei successivi 20 gg deve emettere un provvedimento di revoca del fermo inviandolo al contribuente.

Fermo amministrativo - Contestazione

Ma si può contestare un fermo amministrativo? Questa domanda appare piu’ semplice di quello che è.

In realtà, nonostante sia spesso sbandierata la possibilita’ di ottenere con facilita’ annullamenti del provvedimento o rimborsi danni, la questione è molto dibattuta e complessa, e la “giurisprudenza” abbonda, a volte in modo contraddittorio.

Il fatto è che la legge non è sufficientemente chiara in molti punti, a partire dall'identificazione della natura dell'atto (cautelare, esecutivo, amministrativo -vincolato o discrezionale o addirittura “misto”) fino ad arrivare, di conseguenza, alla determinazione dell'organo competente a gestire i ricorsi.

A cio’ si aggiunge una discussa carenza normativa, nel senso che manca un chiaro ed adeguato decreto attuativo alla norma che prevede il fermo, ovvero precise ed attendibili disposizioni pratiche riguardo alla procedura. Diciamo discussa perché il legislatore è intervenuto in materia ed ha "sconvolto" quelli che parevano punti fermi stabiliti da varie sentenze, anche piuttosto autorevoli.

Cio' di fatto rende ancora piu’ incerto l’esito di un ricorso fatto su tali basi.

Molta giurisprudenza si e' occupata della questione della natura dell'atto, a cui consegue la diatriba sull'organo competente per i ricorsi nonche' sulle procedure di opposizione fruibili.

A tutto cio' sembravano aver messo la parola "fine" due recenti sentenze di Cassazione (n.2053/2006 e 14701/2006) che hanno fissato come organo competente per i ricorsi riguardanti la liceita' del provvedimento il Giudice Ordinario.

La legge 248/2006 (che ha convertito il cosiddetto "decreto Bersani"), in vigore dal 12/8/2006, ha invece stabilito che tale competenza e' del giudice tributario, ovvero delle commissioni provinciali tributarie. Una importante sentenza della CASSAZIONE CIVILE (n.14831 del 5/6/2008) ha chiarito in ogni caso (ed a chiusura, si spera, di molte incertezze ed interpretazioni discordanti) che la competenza dipende dalla natura del debito per il quale e' stata emessa la cartella esattoriale e, di conseguenza, il preavviso di fermo.

In caso di debiti di natura tributaria (tasse, imposte, tributi vari, etc.) ci si deve rivolgere al giudice tributario, mentre negli altri casi (multe, contributi INPS, etc.) ci si deve rivolgere al giudice ordinario. La sentenza precisa anche che nel caso si sbagli organo, questo deve inoltrare la pratica all'organo competente, valutando appunto la natura del debito. Nel caso in cui il preavviso di fermo si riferisca ad una pluralita' di debiti vanno presentati ricorsi separati.

E' bene ricordare che gli atti sono impugnabili per vizi propri o riguardanti le notifiche di quelli precedenti.

Oltre a motivi specifici (atto o procedura viziata, notifiche irregolari, etc.) molti ricorsi hanno riguardato temi piu' generali, come la carenza normativa gia' citata.

Riportiamo, in breve, i riferimenti delle sentenze piu' autorevoli riguardanti queste "carenze":

- La mancanza, o comunque l'inadeguatezza, del decreto attuativo rende illegittimo il provvedimento: in questo senso e' stata pronunciata la sentenza numero 392/2004 del Tar della Puglia;

- lo stesso concetto e' ripreso in un'altra sentenza del Tar del Lazio (n. 3402/2004) confermata dal Consiglio di Stato con ordinanza numero 3259 del 13/7/04. Tale sentenza aggiunge anche che e' sospendibile il provvedimento con il quale e' stato disposto il fermo amministrativo, qualora vi sia sproporzione tra l'importo dovuto ed il danno derivante al ricorrente dall'esecuzione del fermo amministrativo impugnato.

Molte contestazioni e sentenze riguardano poi la sproporzione che spesso c'è tra l’importo dovuto ed il danno che il provvedimento causa all'obbligato (per esempio il fermo di un auto che serve per lavorare a causa di un debito di importo piuttosto basso o comunque inferiore al danno causato al debitore).

In tutti i casi è determinante, se si pensa ad un ricorso, approfondire la questione a livello giuridico. Spesso puo’ rivelarsi inevitabile, nonchè consigliabile, rivolgersi ad un avvocato.

Comunque, concludendo, va notato che secondo quanto affermato dalla Commissione tributaria provinciale di Torino, nella Sentenza 40 del 16/07/2008 la comunicazione del fermo amministrativo di un veicolo é sempre impugnabile: deve perciò contenere tutti gli elementi che permettano al contribuente di esercitare il proprio diritto di impugnazione.

La causa sottoposta all'esame del giudice tributario verteva sulla notifica di un fermo amministrativo scattato per il mancato pagamento di una cartella esattoriale per infrazioni al Codice della Strada.

Il ricorrente aveva impugnato l’atto ricevuto per la mancata indicazione del responsabile del procedimento e l’incompleta indicazione delle informazioni necessarie ai fini dell'eventuale ricorso.

Nonostante l’agente della riscossione avesse sostenuto in giudizio la legittimità del proprio operato, la Commissione aveva ritenuto fondato il ricorso proposto.

In base a quanto precisato dalla Commissione tributaria di Torino, la comunicazione di avvio della procedura di fermo amministrativo di beni mobili registrati, non ha natura di semplice avviso, ma dichiara un provvedimento di fermo riferito al veicolo del contribuente.

Tale provvedimento, emesso per il mancato pagamento di una somma richiesta, diviene esecutivo trascorsi 20 giorni dalla sua comunicazione notificata all'interessato con a/r.

A prova di ciò, la nota apposta sul provvedimento di fermo, con cui si informa il destinatario che è possibile impugnarlo innanzi ad una Commissione tributaria provinciale.

Pertanto, l’atto di fermo deve indicare chiaramente:

- natura del debito

- numero della cartella di pagamento che lo ha originato

- importo dovuto

- anno di riferimento del ruolo

- indicazione del capoluogo di provincia in cui ha sede la CTP competente per l'eventuale impugnazione dell'atto

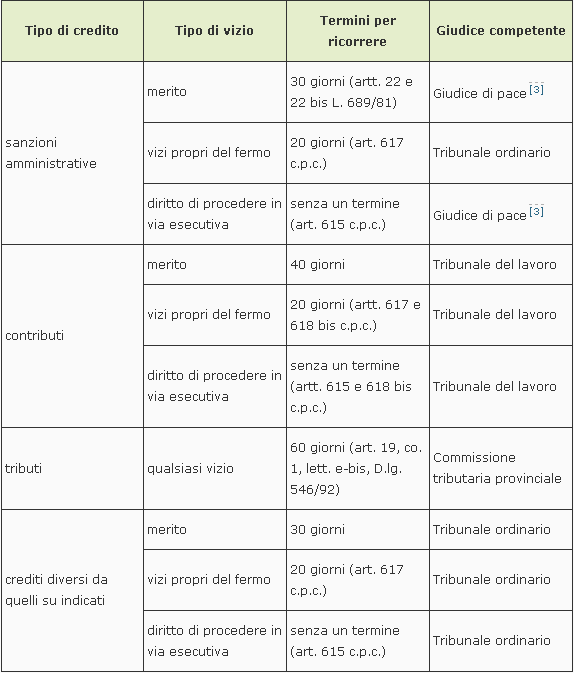

Fermo amministrativo - Ricorso

Per individuare il Giudice competente, i termini e le modalità dell'impugnazione, avverso l'atto di iscrizione di fermo amministrativo, bisogna fare delle distinzioni in base alla tipologia del credito su cui si fonda il fermo ed al tipo di vizio che si vuole eccepire.

Per semplificare, abbiamo predisposto una tabella sintetica.

I termini sopra indicati sono previsti a pena di decadenza.

Se il fermo riguarda una pluralità di crediti di diversa natura (tributi, sanzioni amministrative, crediti previdenziali, etc.) bisognerà proporre tante azioni quante sono le diverse Autorità competenti.

Precisiamo ulteriormente:

- riguardo i vizi attinenti il merito del credito, è possibile eccepirli solo se non si è ricevuta regolare notifica della cartella e dell'eventuale verbale di accertamento presupposti.

- per vizi propri del fermo si intendono, ad esempio: mancata comunicazione del preavviso; mancata indicazione del responsabile del procedimento; mancata notifica dell'intimazione di pagamento.

- i vizi che incidono sul diritto di procedere in via esecutiva sono, ad esempio: prescrizione del credito sopravvenuta alla notifica della cartella; avvenuto pagamento; mancata notifica della cartella presupposta.

Fermo amministrativo - Termini per il ricorso e giudice competente

Termini per il ricorso e giudice competente:

- ^L'articolo 86 prevede:

"1. Decorso inutilmente il termine di cui all'articolo 50, comma 1, il concessionario può disporre il fermo dei beni mobili del debitore o dei coobbligati iscritti in pubblici registri, dandone notizia alla direzione regionale delle entrate ed alla regione di residenza.

2. Il fermo si esegue mediante iscrizione del provvedimento che lo dispone nei registri mobiliari a cura del concessionario, che ne dà altresì comunicazione al soggetto nei confronti del quale si procede.

3. Chiunque circola con veicoli, autoscafi o aeromobili sottoposti al fermo è soggetto alla sanzione prevista dall'articolo 214, comma 8, del decreto legislativo 30 aprile 1992, numero 285.

4. Con decreto del Ministro delle finanze, di concerto con i Ministri dell'interno e dei lavori pubblici, sono stabiliti le modalità, i termini e le procedure per l'attuazione di quanto previsto nel presente articolo". - ^ L'articolo 214, comma 8, prevede:

"Chiunque circola con un veicolo sottoposto al fermo amministrativo, salva l'applicazione delle sanzioni penali per la violazione degli obblighi posti in capo al custode, è soggetto alla sanzione amministrativa del pagamento di una somma da euro 731 a euro 2.928. È disposta, inoltre, la confisca del veicolo". - ^ È invece competente il Tribunale per le sanzioni previste dall'articolo 22 bis della legge 689/81, secondo cui:

"Salvo quanto previsto dai commi seguenti, l'opposizione di cui all'articolo 22 si propone davanti al giudice di pace. L'opposizione si propone davanti al tribunale quando la sanzione è stata applicata per una violazione concernente disposizioni in materia; di tutela del lavoro, di igiene sui luoghi di lavoro e di prevenzione degli infortuni sul lavoro; di previdenza e assistenza obbligatoria; urbanistica ed edilizia; di tutela dell'ambiente dall'inquinamento, della flora, della fauna e delle aree protette; di igiene degli alimenti e delle bevande; di società e di intermediari finanziari;tributaria e valutaria.

L'opposizione si propone altresì davanti al tribunale:

se per la violazione è prevista una sanzione pecuniaria superiore nel massimo a lire trenta milioni (€ 15.493,71);quando, essendo la violazione punita con sanzione pecuniaria proporzionale senza previsione di un limite massimo, è stata applicata una sanzione superiore a lire trenta milioni (€15.493,71);quando è stata applicata una sanzione di natura diversa da quella pecuniaria, sola o congiunta a quest'ultima, fatta eccezione per le violazioni previste dal regio decreto 21 dicembre 1933, numero 1736, dalla legge 15 dicembre 1990, numero 386 e dal decreto legislativo 30 aprile 1992, numero 285. Restano salve le competenze stabilite da diverse disposizioni di legge".

Fermo amministrativo - Cancellazione

Si può cancellare il fermo amministrativo, presentando al P.R.A. (Pubblico Registro Automobilistico) il provvedimento di revoca (liberatoria) che l’Agente della riscossione rilascia all'atto del pagamento integrale del debito unitamente alla quietanza di pagamento e all'originale del certificato di proprietà.

In tema di fermo amministrativo disposto da Equitalia sul veicolo di proprietà del debitore, la legge 106/2011 approvata il 7 luglio) è intervenuta anche, con l’articolo 7, comma 2, lettere gg-octies, sulle modalità di cancellazione dai pubblici registri e sui costi ad essa connessi.

Al riguardo, nell’ipotesi in cui venga cancellato il fermo amministrativo iscritto sui beni mobili registrati ai sensi dell'articolo 86 del Dpr 602/1973, la legge 106/2011 dispone che il debitore non è tenuto al pagamento delle spese dovute:

- all'agente della riscossione;

- al Pubblico Registro Automobilistico gestito dall'Aci;

- ai gestori degli altri pubblici registri.

Fermo amministrativo - Impugnazione del preavviso di fermo

Per quanto riguarda il preavviso di fermo, invece, ci si chiede spesso se sia impugnabile. Sul punto, non trattato dalla legge, è intervenuta piu’ volte la Corte di Cassazione con una serie di sentenze anche contrastanti.

In molte occasioni è stato osservato che NON si puo’ fare ricorso avverso il cosiddetto “preavviso di fermo” ma solo contro la successiva comunicazione di iscrizione del fermo.

La motivazione di tale decisione e’, in breve, che la legge non prevede espressamente che il fermo venga preannunciato ma solo comunicato dopo l’iscrizione (al PRA nel caso di fermo di auto).

Pertanto il preavviso non ha valore formale, non impedisce l’uso dell'auto ne’ arreca alcuna menomazione al patrimonio del debitore. (Cassazione sentenza 20301/08 confermata dalla sentenza 8890/09).

Sembra aver messo fine alla diatriba una sentenza della Corte di Cassazione sezione unite civili (sentenza 10672/2009) che ha definitivamente sancito che invece l’atto di preavviso di fermo è impugnabile in quanto spesso unico atto attraverso il quale il contribuente viene a conoscenza dell'esistenza nei suoi confronti di una procedura di fermo amministrativo dell'autoveicolo.

Esso inoltre svolge una funzione analoga a quella dell'avviso di mora nel quadro della comune procedura esecutiva esattoriale. Il concetto è stato ribadito da una successiva pronuncia della Cassazione sezioni unite civili (sentenza 11087/2010) che ha sancito che il preavviso è impugnabile anche per debiti non tributari, quindi nei ricorsi davanti al giudice ordinario (di pace).

Inoltre, con la sentenza numero 22088 del 25 ottobre 2011 la Suprema Corte ha stabilito che l preavviso di fermo amministrativo originato da sanzioni amministrative è impugnabile.

In particolare i giudici di Piazza Cavour hanno osservato che le opposizioni, se proposte in funzione recuperatoria del mezzo di impugnazione dell'atto amministrativo che la parte non abbia potuto proporre per un allegato vizio della notifica, devono essere proposte in un termine decorrente dalla data di notifica del primo atto con cui la parte è venuta a conoscenza del provvedimento originario.

Detto termine era pertanto, nella specie, di sessanta giorni (articolo 204 bis CdS) dalla notifica del preavviso di fermo amministrativo (Cass. 17312/07) e deve tener conto anche della eventuale sospensione feriale.

Hanno poi rilevato che l’opposizione al preavviso di fermo amministrativo, in quanto finalizzata a eccepire i vizi degli atti di accertamento presupposti, non ha natura di atto di opposizione all'esecuzione forzata, ma di strumento necessario per impugnare i vizi di quegli atti.

Nella sentenza si legge, fra l'altro:La deduzione collima con l’insegnamento delle Sezioni Unite (SU 11087/10), secondo le quali l’opposizione al preavviso di fermo amministrativo è rivolta contro un atto autonomamente impugnabile, in ogni caso funzionale a portare a conoscenza dell'obbligato una determinata pretesa dell'Amministrazione, rispetto alla quale sorge, ex articolo 100 cod. proc. civ., l’interesse alla tutela giurisdizionale per il controllo della legittimità’ sostanziale della pretesa. In quella circostanza le Sezioni Unite hanno anche chiarito che la giurisdizione su controversie relative al fermo amministrativo di cui all'articolo 69, sesto comma, del regio decreto 18 novembre 1923, numero 2440 spetta al giudice al quale è attribuita la cognizione della controversia sul diritto che da detto fermo è cautelato, giacché sussiste uno stretto collegamento tra siffatta misura cautelare ed il diritto per la cui provvisoria tutela essa è concessa. Se ne inferisce, a maggior ragione, che anche il rito applicabile all'opposizione suddetta segue il rito previsto per la tutela sostanziale sottesa all'opposizione stessa. Dunque nella fattispecie odierna si tratta del rito di cui alla legge 689/81, come integrato, in materia di violazioni al codice della strada, dall'articolo 204 bis, che prevede il termine di sessanta giorni dal ricevimento dell'atto, pienamente rispettato dall'istante, tenendo conto, come è d’uopo, della sospensione feriale dei termini.

Impugnazione del preavviso di fermo amministrativo - ammessa per tutti i tipi di credito di natura esattoriale

Il fermo amministrativo, infatti, è stato concepito come misura cautelare finalizzata a tutelare l’efficace riscossione dei crediti vantati dalla pubblica amministrazione ed è regolata dall'articolo 86 del DPR 600/1973. In pratica, il fermo amministrativo consiste nella trascrizione di una annotazione al PRA (Pubblico Registro Automobilistico) riferita ai beni ivi registrati (automobili, motocicli ecc.) ed intestati al debitore moroso, che comporta il divieto di circolazione, demolizione, radiazione ed esportazione del mezzo. L’efficace applicazione della misura di fermo amministrativo è garantita, in caso di trasgressione degli obblighi che ne derivano, da sanzioni amministrative di importo rilevante, non escludendo la sospensione della patente e la confisca del veicolo.

Con l’ordinanza indicata, i giudici di piazza Cavour hanno ribadito la propria posizione in merito al semplice preavviso e al formale avviso di fermo amministrativo: si tratta, senza ombra di dubbio, di atti legittimamente impugnabili, dal momento che con essi viene formulata una circostanziata pretesa e paventata un'azione esecutiva che sarà posta in essere senza altre comunicazioni inoltrate al debitore moroso.

Il ricorso avverso il preavviso di fermo amministrativo dovrà essere presentato al giudice ordinario nelle forme dell'opposizione all'esecuzione e agli atti esecutivi se trattasi di debiti non tributari (per esempio sanzioni per contravvenzioni al codice della strada o in materia di contributi pensionistici), ovvero davanti alle competenti Commissioni Tributarie mediante rituale ricorso.

Preavviso di fermo amministrativo - illegittimo se al debitore non è stata notificata la cartella esattoriale

Il preavviso di fermo amministrativo, così come il fermo amministrativo, sono illegittimi se al debitore non viene prima notificata la cartella di pagamento (o un atto esecutivo equivalente come l'avviso di accertamento immediatamente esecutivo o l'ingiunzione fiscale di pagamento). Lo ha stabilito la Corte di cassazione con la sentenza numero 18380 del 26 ottobre 2012, in base alla quale l'omessa dimostrazione dell'avvenuta notifica delle cartella esattoriale implica l'accertamento della decadenza dal diritto alla riscossione, con implicita conseguenza della insussistenza di qualsivoglia titolo per l'adozione di provvedimenti di genere cautelare, come il preavviso di fermo amministrativo o lo stesso provvedimento di fermo.

A questo riguardo va altresì ricordato che la stessa Corte di cassazione ha stabilito, con la sentenza numero 10503 del giugno 2012, che il giudice amministrativo può accordare al contribuente il risarcimento del danno per un provvedimento di fermo amministrativo disposto illegittimamente.

Il preavviso di fermo amministrativo illegittimo va risarcito - questa la sentenza di un giudice di pace.

Preavviso fermo amministrativo illegittimo - Il danno va risarcito anche se non è facilmente quantificabile

Il giudice di pace di Tricase (provincia di Lecce) ha stabilito che non poteva Equitalia notificare preavviso di fermo per assenza di un valido titolo esecutivo ... Conseguentemente, l’operato illegittimo sia dell'ente impositore e sia dell'esattore hanno comunque provocato un danno ingiusto in conseguenza di un preavviso di fermo che non poteva essere emesso se gli opponenti avessero usato la normale diligenza nello svolgimento dell'attività amministrativa ...

Queste le conclusioni a cui è giunto il giudice di Pace salentino, condannando Equitalia che aveva provveduto a notificare ad un cittadino un preavviso di fermo amministrativo per una cartella esattoriale già sospesa.

Oltre ad annullare il preavviso di fermo illegittimo, il giudice di pace si è soffermato sul problema del risarcimento dei danni, eccependo che il comportamento tenuto dagli opposti in violazione del dovere di diligenza ha causato stress, disagio ed ansia all'utente concretizzatosi in un peggioramento della qualità della vita. Pertanto, ai sensi dell'articolo 1226 cc apparendo il danno indeterminato e non potendo lo stesso essere determinato con precisione, si ritiene di dover liquidare e riconoscere all'attore, in via equitativa, per i danni sopportati ... la somma di euro 300,00 ...

La sentenza del giudice si Tricase non è unica nel suo genere. Basterà ricordare, infatti, la pronuncia della Commissione Tributaria Provinciale di Bari (sentenza numero 36/08/10) che ha condannato Equitalia al risarcimento dei danni causati al contribuente per un’ipoteca iscritta illegittimamente sui suoi immobili.

I giudici di Bari, in quella occasione, avevano attribuito ad Equitalia la responsabilità dei danni causati per aver provveduto a notificare la cartella esattoriale presso un indirizzo diverso rispetto a quello di residenza del contribuente.

Nella citata sentenza pronunciata dalla CTP barese, si ammoniva che un tale comportamento di natura dilatoria e defatigante per il contribuente rivela, negli enti impositori, una mancanza assoluta di avvedutezza e di una sia pur minima consapevolezza della legittimità o meno del proprio agire e delle conseguenze che i propri atti andavano a determinare. .

Dunque, la quantificazione dei danni può avvenire tranquillamente in via equitativa, ai sensi dell'articolo 1226 del Codice civile, quando il disagio subito dal contribuente sia difficilmente quantificabile. Staremo a vedere se questa impostazione giuridica reggerà al vaglio della Corte di Cassazione.

Fermo amministrativo - Il problema del bollo auto

Come abbiamo visto nelle sezioni precedenti, il fermo amministrativo segue il mancato pagamento di un atto formale come:

- la cartella esattoriale;

- l'avviso di accertamento esecutivo, che sostituisce la cartella cartella esattoriale dall'ottobre 2011 per debiti di origine erariale;

- l’ingiunzione di pagamento, gia’ utilizzata da molti comuni per riscuotere le multe e unico mezzo che gli stessi potranno utilizzare, anche per i propri tributi, dal 2012.

Il fermo amministrativo consiste in una misura cautelare attivata dall'agente della riscossione (Equitalia) attraverso la trascrizione del fermo del bene mobile registrato, per esempio, un'automobile nel Pubblico registro automobilistico, con conseguente divieto di circolazione.

La circolazione con mezzi sottoposti a fermo amministrativo è vietata e sanzionata, come previsto dall'articolo 214 comma 8 del codice della strada. Un veicolo sottoposto a fermo amministrativo non può essere né venduto, né rottamato.

Se, dopo il fermo amministrativo, il debito continua a non essere pagato, l'agente della riscossione può sottoporre a pignoramento il bene fermato e venderlo all'asta.

Il bollo auto o tassa automobilistica è un tributo locale a favore della regione di residenza, che grava sugli autoveicoli e sui motoveicoli. L'articolo 7 della legge numero 99 del 23 luglio 2009 ne ha fissato definitivamente la natura di tassa sul possesso. Il bollo auto è dunque un balzello cui è obbligato il possessore, anche se l'automezzo imposto non circola.

Quanto abbiamo appreso finora, può essere sinteticamente espresso con due concetti:

- il fermo amministrativo è una misura cautelare, a tutela di un credito vantato dalla pubblica amministrazione;

- il bollo auto è una tassa di possesso.

Il fermo amministrativo non comporta la perdita di proprietà e dunque va pagata la tassa automobilistica

Il fermo amministrativo è, come l'ipoteca su un immobile, un atto di natura cautelare che non comporta la perdita di proprietà, e questo è un requisito sufficiente per obbligare il proprietario del veicolo sottoposto a fermo amministrativo al pagamento del bollo. D'altra parte c'è chi afferma il contrario, basandosi sulla circostanza che, comunque, il fermo amministrativo comporta una perdita temporanea della libera disponibilità del bene e che quindi il proprietario del veicolo sottoposto a fermo amministrativo non è tenuto a pagare il bollo auto, almeno nel periodo in cui il veicolo è sottoposto a fermo amministrativo.

Come quasi sempre avviene, la verità sta nel mezzo!

L'articolo 94 del Codice della Strada ha stabilito che "ai fini dell'esonero dall'obbligo di pagamento delle tasse di circolazione e relative soprattasse e accessori derivanti dalla titolarità di beni mobili iscritti ai pubblici registri automobilistici, nella ipotesi di sopravvenuta cessazione [anche temporanea numero d.r] dei relativi diritti, è sufficiente produrre ai competenti uffici idonea documentazione attestante la inesistenza del presupposto giuridico per l'applicazione della tassa".

Anche la Circolare del Ministero delle Finanze numero 122/1998 e successivamente la Circolare numero 2/2003 forniscono chiarimenti riguardo alla idonea documentazione che deve essere presentata dal contribuente per attestare la perdita di possesso di autoveicoli e motoveicoli iscritti al PRA, non trascritta ai sensi di legge, ai fini dell'esonero dall'obbligo di pagamento del bollo auto.

L'iscrizione di fermo amministrativo è atto idoneo e sufficiente a provare la temporanea perdita di possesso.

Inoltre, in base alla Circolare del Ministero delle Finanze numero 2/2003, la documentazione attestante l'iscrizione di fermo amministrativo produce effetti retroattivi riguardo la temporanea perdita di possesso del veicolo e la conseguente esenzione dal pagamento del bollo auto.

La procedura da seguire per non pagare il bollo per un veicolo sottoposto a fermo amministrativo

Conclusioni » per evitare di pagare il bollo auto anche per il periodo in cui il veicolo è, o è stato, sottoposto a fermo amministrativo, è necessario chiederne formalmente l'esenzione.

La procedura corretta da seguire è quella di recarsi presso gli uffici regionali preposti al servizio di riscossione dei tributi locali, producendo un atto sostitutivo di notorietà in cui si dichiara la temporanea perdita di possesso del veicolo conseguente all'avvenuta iscrizione di fermo amministrativo ed i relativi periodi in cui il fermo amministrativo è stato disposto. Se gl uffici regionali non accettano la dichiarazione sostitutiva come documento idoneo ad ottenere l'esenzione dal pagamento del bollo auto per temporanea perdita di possesso, allora sarà necessario produrre una visura della targa del veicolo.

La visura riporta tutte le informazioni giuridico-patrimoniali relative al veicolo risultanti in quel momento comprese, naturalmente, le informazioni relative ai periodi in cui sul veicolo è risultato iscritto un provvedimento di fermo amministrativo.

Fermo amministrativo - La vendita del veicolo

Chiunque fosse intenzionato ad acquistare un'autovettura sottoposta a fermo amministrativo deve sapere che non ha l'onere di accollarsi in nessun modo i debiti che hanno portato all'applicazione della misura cautelare.

È sempre il vecchio proprietario, che ha venduto la propria auto, a dover adempiere ai propri doveri fiscali.

L'acquirente, prima di comprare un'auto, deve controllare il certificato di proprietà emesso dal Pra per verificare che il mezzo non sia gravato da un fermo amministrativo. Se lo fosse, il nuovo proprietario non potrà circolare con il mezzo e potrà subire le conseguenze di un eventuale pignoramento.

Fino a quando il debito non sarà saldato o cancellato, per esempio con uno sgravio da parte dell'ente creditore, Equitalia può comunque attivare sul patrimonio del vecchio proprietario, ancora unico debitore, nuove azioni cautelari ed esecutive (nuovo fermo amministrativo, ipoteche, pignoramenti del conto corrente eccetera).

Il vecchio proprietario, con la vendita dell'auto non si libera anche dal debito, ma sarà destinatario di nuove procedure propedeutiche alla riscossione dei debiti presenti nella cartella di pagamento.

Questo in teoria.

Nella realtà il vecchio proprietario, pur restando per legge il debitore, diventa spesso difficilmente raggiungibile da chi ha commesso l'imprudenza (date le carenze degli archivi pubblici e la scarsa professionalità di non pochi commercianti, protrattesi fino a qualche anno fa) l'ingenuità o ha avuto la sfortuna, di acquistare il veicolo sottoposto a fermo amministrativo.

Così, se il debito non è spropositato ed è legato a tributi o sanzioni in cui non è necessario paghi l'obbligato, è l'acquirente a farsene carico. Unico modo per poter usare il veicolo senza problemi.

Con l'occasione vale la pena di ricordare che il fermo amministrativo (indicato anche con il termine di ganasce fiscali) consiste in una misura cautelare attivata da Equitalia attraverso la trascrizione del fermo, appunto, del bene mobile registrato, per esempio, un'automobile nel Pubblico registro automobilistico, con conseguente divieto di circolazione.

Se, dopo il fermo, il debito continua a non essere pagato, Equitalia può sottoporre a pignoramento il bene fermato e venderlo all'asta.

A partire dal 13 luglio 2011, con l’entrata in vigore della legge 106/2011, di conversione del dl 70/2011, sono stati introdotti nuovi obblighi in materia di comunicazioni dall'Agente della riscossione. In particolare la stessa legge stabilisce anche che il debitore non e' tenuto al pagamento di spese per la cancellazione del fermo amministrativo né all'agente della riscossione né al pubblico registro automobilistico gestito dall'Automobile Club d'Italia (ACI) o ai gestori degli altri pubblici registri.

Infine, sempre a proposito di fermo amministrativo, ricordiamo che, con l’entrata in vigore della legge 106/ 2011, che ha convertito il dl 70/2011, sono state introdotte ulteriori procedure che Equitalia dovrà rispettare. In particolare, a partire dal 13 luglio 2011 per i debiti fino a 2 mila euro l’applicazione di misure cautelari ed esecutive, come il fermo amministrativo, devono essere precedute dall'invio per posta ordinaria di due solleciti di pagamento, di cui il secondo a distanza di almeno sei mesi dal primo.

Fermo amministrativo - Guidare con le ganasce fiscali

Si può guidare un veicolo sottoposto al fermo amministrativo? Il Ministero dell'Interno, con la circolare del 25.01.08 numero m/6326150, ci chiarisce - a mio avviso doverosamente - che al conducente che guida un veicolo sottoposto a fermo fiscale sarà applicata solamente una sanzione amministrativa.

Il Ministero con questa circolare spiega che il fermo fiscale non rappresenta "una vera e propria violazione delle norme del codice della strada ma una misura prevista a garanzia di un credito".

La stessa avvocatura generale dello Stato sottolinea che in caso di violazione del fermo fiscale deve essere elevata soltanto la sanzione pecuniaria "senza procedere al sequestro del veicolo".

Successivamente il verbale di accertamento sarà inviato al concessionario della riscossione che ha disposto il fermo fiscale al fine di consentire il pignoramento del veicolo.

Eccovi per esteso la circolare richiamata:

"Ministero dell'Interno - Circolare numero m/6326150 del 25 gennaio 2008 - Prot. numero M/6326150-2l del 25 gennaio 2008 - All. numero 2

OGGETTO: Fermo amministrativo di beni mobili registrati ai sensi dall'articolo 86 del DPR 602/73 e conseguente applicazione dell'articolo 214, comma 8, del decreto legislativo numero 285/92 (Codice della Strada).

Con nota in data 17 ottobre u.s., che si allega in copia, questo Ufficio ha sottoposto all'attenzione dell'Avvocatura Generale dello Stato perplessità e dubbi emersi in relazione alle disposizioni indicate in oggetto.

In particolare si è chiesto all'Organo legale di dirimere il contrasto interpretativo, insorto con l'Agenzia delle entrate, in ordine all'individuazione dell'autorità competente a irrogare le sanzioni previste dal combinato disposto dell'articolo 86, comma 3, dpr numero 602/1973 e dell'articolo 214, comma 8, decreto legislativo 285/1992. Come noto, il capo III del DPR numero 602/1973 detta norme particolari in materia di espropriazioni di beni registrati, statuendo all'articolo 86, comma 3, che "chiunque circola con veicoli ...... sottoposti a fermo è soggetto alla sanzione prevista dall'articolo 214, comma 8, del decreto legislativo 30 aprile 1992, numero 285". A sua volta, il citato articolo dei codice della strada prevede testualmente che "chiunque circola con un veicolo sottoposto a fermo amministrativo, "salva l'applicazione delle sanzioni penali per la violazione degli obblighi posti in capo al custode, è soggetto alla sanzione amministrativa dei pagamento di una somma da euro 656,00 ad euro 2628,00. E' disposta, inoltre, la confisca del veicolo".

In assenza di specifiche indicazioni, si è più volte verificato che gli organi di polizia, all'atto dell'accertamento della violazione, abbiano disposto il sequestro del veicolo, ai sensi dell'articolo 213 del D.Leg. 285/1992, ed abbiano trasmesso i relativi verbali alla Prefetture, nell'erronea presunzione che, trattandosi di sanzioni previste dal codice della strada, fosse il Prefetto l'autorità competente ad adottare il provvedimento ablatorio.

In realtà, questa Amministrazione ritiene che non vi siano i presupposti per attribuire ai Prefetto la competenza ad irrogare le sanzioni conseguenti alla violazione del divieto di circolazione dei veicoli sottoposti a fermo "fiscale", non trattandosi di una vera e propria violazione delle norme dei codice della strada, ma di una misura prevista a garanzia di un credito.

In data 6 dicembre u.s., l'Avvocatura Generale, auspicando comunque un intervento normativo che riordini la materia particolarmente complessa, si è espressa sulla questione.

In proposito, l'Organo legale sostiene che, nel caso di accertamento della violazione del combinato disposto dell'articolo 86, comma 3, del DPR numero 602/73 con l'articolo 214, comma 8 del C.d.s, gli organi di polizia debbano elevare verbale di contestazione, applicando la sola sanzione pecuniaria, senza procedere al sequestro del veicolo. Gli stessi devono poi trasmettere il verbale di accertamento della violazione al concessionario della riscossione che ha disposto il "fermo fiscale", al fine di consentire il pignoramento del veicolo. In ogni caso competente a valutare eventuali ricorsi di merito è il Prefetto.

L'orientamento così espresso, seppur basato su argomentazioni non del tutto pacifiche, tuttavia, risolve, in via definitiva, dubbi e perplessità in ordine all'applicazione della sanzione accessoria della confisca, prevista dalla recente modifica dell'articolo 214, comma 8, del C.d.s., nell'ipotesi di violazione dell'articolo 86, comma 3, del DPR numero 602/73.

Alla luce di quanto premesso, si ritiene opportuno uniformare l'attività sanzionatoria al citato parere dell'Avvocatura Generale.

IL DIRETTORE CENTRALE PENTA

Fermo amministrativo - Come sbarazzarsi del veicolo lasciandolo in pegno

Quale sarebbe uno scenario possibile, riguardo la demolizione di un veicolo sottoposto a fermo amministrativo?

Vediamolo:

- Il veicolo di proprietà di Tizio è andato in panne, qualche chilometro lontano da casa. Magari è solo un problema al circuito elettrico o qualcosa di ben più grave, chissà. Ma è un comunque un contrattempo di cui Tizio avrebbe fatto volentieri a meno.

- Tizio ha da qualche parte il numero di cellulare che, tempo addietro, aveva annotato leggendo in un forum. Almeno un pizzico di fortuna in tanta "sfiga". Eccolo qua, il "soccorso stradale" amico e solidale, che non ti lascia mai solo in mezzo alla strada (pensate, traina tre macchine al prezzo di una). Risponde un certo "Ricambio" che, gentilissimo - una specie di "Pronto Pagine Gialle" - manda a Tizio un carro attrezzi dall'officina "convenzionata" più vicina. Quella di Caio.

- Il veicolo di Tizio, non può essere riparato in loco. E' necessaria ... ehm ... un'approfondita analisi del guasto. Viene quindi trasportato in officina, ma ci vorrà qualche giorno per poter sapere a quali spese andrà incontro Tizio per la riparazione (il conto dipende anche dalla circostanza se serve o meno la fattura). Tizio promette a Caio di saldare, al ritiro dell'auto, anche il dovuto per la rimozione ed il trasporto.

- Tizio prende l'autobus e se ne ritorna a casa, smadonnando un pò per quella maledetta automobile che non è mai andata troppo bene. Probabilmente, lo aveva sempre sospettato, era capitata sulla catena di montaggio il venerdì, quando gli operai sono stanchi dopo una settimana di lavoro e distratti dal pensiero di quello che faranno durante il weekend (di solito mai nulla, ma la speranza è sempre l'ultima a morire). Caio, si mette subito al lavoro per capire cosa non va. Vuole stilare un accurato preventivo e restituire a Tizio il veicolo in prefette condizioni di marcia, nel più breve tempo possibile.

- Ma, dopo un paio di giorni, ecco l'imprevisto in agguato: driiinn ... è l'addetto al servizio notifiche che consegna a Tizio la comunicazione di fermo amministrativo per il veicolo che si trova in riparazione presso l'officina di Caio. Tizio, allora, decide di non ritirare più la macchina. Pur messa in condizioni di marciare, ora la si potrebbe spostare solo con il carro attrezzi. Altro giro, altra corsa, altri soldi da buttar via. Compresi quelli necessari alla riparazione.

- Caio, a questo punto è in credito, nei confronti di Tizio, di un bel pò di quattrini. Spese di soccorso stradale, di trasporto e di custodia. E meno male che Tizio è stato in qualche modo corretto, comunicandogli la decisione di non procedere nella riparazione che tanto, a lui, non gliene frega più niente del veicolo non solo scassato, ma ormai sottoposto pure a fermo amministrativo da Equitalia. Caio, sconsolato, chiama l'avvocato Azzeccagarbugli e gli espone la situazione.

- Azzeccagarbugli, un genio nel recupero crediti, dà la dritta giusta a Caio. Procederemo, lo tranquillizza, ex articolo 2756 del Codice Civile ...

- Tizio, per evitare un contenzioso, dopo le sollecitazioni scritte e gli ammonimenti verbali di Azzeccagarbugli (che quasi rasentano lo stalking) decide di transare. Incontra Caio ed insieme sottoscrivono un atto in cui viene stabilito il ritiro da parte di quest'ultimo del veicolo di proprietà di Tizio (con tutti i gravami di legge eventualmente incombenti - ovvero il fermo amministrativo) a copertura ed estinzione delle spese di soccorso stradale e di custodia. Nel documento viene anche precisato che Caio non ha altro da pretendere da Tizio e che il "veicolo è al momento non funzionante, di scarso valore economico e risulta utilizzabile solo per il recupero di pezzi di ricambio ed il successivo smaltimento della scocca e di altri residui nocivi".

- Con quel documento Tizio si recherà in una qualsiasi delegazione ACI ottenendo la "perdita di possesso" del veicolo sottoposto a fermo amministrativo. Una perdita di possesso che egli potrà opporre ad Equitalia senza dover temere alcuna conseguenza se - tutto ruota intorno a questa circostanza - sarà stato così "fortunato" da incappare nel "guasto" appena un giorno prima di quello in cui gli è stato notificato il provvedimento di fermo (tutti sappiamo che una macchina sottoposta a fermo amministrativo non può circolare).

- Per concludere con un lieto fine, Caio - che proprio un approfittatore non è, consapevole che dall'automobile appena presa in carico è possibile tirar fuori tanti pezzi di ricambio (compreso il motore, ancora in condizioni decenti) - decide di indirizzare Tizio da Sempronio, un amico rivenditore di veicoli usati che - guarda come le cose a volte capitino a fagiolo - ha per le mani un'occasione a prezzo stracciato che potrebbe fare comodo all'ormai appiedato Tizio. Ovvio, è il consiglio disinteressato di Sempronio a Tizio, che per il passaggio di proprietà toccherà far ricorso a qualche parente che non abbia cartelle esattoriali in sospeso con Equitalia ...

Cosa dice l'articolo 2756 del Codice Civile

I crediti per le prestazioni e le spese relative alla conservazione o al miglioramento di beni mobili hanno privilegio sui beni stessi, purché questi si trovino ancora presso chi ha fatto le prestazioni o le spese.

Il privilegio ha effetto anche in pregiudizio dei terzi che hanno diritti sulla cosa, qualora chi ha fatto le prestazioni o le spese sia stato in buona fede.

Il creditore può ritenere la cosa soggetta al privilegio finché non è soddisfatto del suo credito e può anche venderla secondo le norme stabilite per la vendita del pegno.

Sfatiamo una leggenda metropolitana

Diamo subito la parola a "Ricambio" - sapremo così che un veicolo sottoposto a fermo amministrativo può circolare quasi liberamente:

Innanzitutto, caro C0cc0bill, mi consenta di fare una precisazione sulla sua ricostruzione. Mi riferisco a quanto afferma al punto 9) dello "scenario possibile". Lei scrive "tutti sappiamo che una macchina sottoposta a fermo amministrativo non può circolare". Non è esattamente così. Circolando con un veicolo sottoposto a fermo amministrativo si rischia una sanzione fino 740 euro se si viene fermati da un organo di polizia e fino a 2400 euro qualora si resti coinvolti in un incidente con terzi. E sempre che il fermo amministrativo venga rilevato da un controllo, anche successivo.

Il Ministero dell'Interno, con la circolare del 25.01.08 numero m/6326150, chiarisce - a mio avviso doverosamente - che al conducente che guida un veicolo sottoposto a fermo fiscale sarà applicata solamente una sanzione amministrativa. Il Ministero con questa circolare spiega che il fermo fiscale non rappresenta "una vera e propria violazione delle norme del codice della strada, ma una misura prevista a garanzia di un credito".

E dunque, bisogna sfatare la leggenda metropolitana secondo la quale non è possibile circolare con un mezzo sottoposto a fermo amministrativo oppure che è possibile farlo solo rischiando chissà quali sanzione penali. Il proprietario del veicolo, infatti, può decidere - giocando un pò con la fortuna - di utilizzare il proprio veicolo sottoposto a fermo amministrativo anche ogni giorno. E, soprattutto, non per questo - se dichiarerà di essere rimasto vittima di un guasto anche successivamente alla trascrizione del fermo - incorrerà in qualche sanzione. Sono già state depositate varie sentenze di Cassazione in cui gli ermellini hanno stabilito che in caso di necessità è lecito e possibile usare il proprio veicolo, anche se sottoposto a fermo amministrativo.

La stessa avvocatura generale dello Stato ha anche chiarito che - in caso di violazione del fermo amministrativo - deve essere elevata soltanto la sanzione pecuniaria "senza procedere al sequestro del veicolo". Solo successivamente (30/60 giorni) il verbale di accertamento della violazione sarà inviato al concessionario della riscossione al fine di consentire il pignoramento del veicolo. Con l'occasione verrà redatto un verbale con l'indicazione dei chilometri percorsi alla data e del luogo in cui il proprietario dovrà provvedere alla custodia del veicolo (adesso sottoposto a pignoramento, che è cosa diversa dal fermo).

E' questo il momento topico, quello dopo il quale qualsiasi utilizzo del veicolo è davvero sconsigliato e potrebbe comportare severe sanzioni penali per chi è alla guida e/o per il custode proprietario. In tale contesto un eventuale ricorso all'articolo 2756 del codice civile non potrà più essere invocato senza subire conseguenze tali da rendere nei fatti improponibile tutta l'operazione.

Come interviene in questa storia il ricorso all'articolo 2756 del codice civile

Grazie "Ricambio". Prendo atto delle sue dotte ed illuminanti precisazioni. Le chiedo però di raccontarci adesso come interviene in questa storia il ricorso all'articolo 2756 del codice civile a cui lei accenna:

Recenti pronunce di merito e di legittimità pongono in rilievo l'istituto del diritto di ritenzione, una procedura che presenta notevoli vantaggi, in quanto permette al creditore di attuare una efficace forma di autotutela.

Il soggetto che abbia prestato opera di soccorso, riparazione o custodia di un veicolo - derivandone un credito nei confronti del proprietario del bene - acquisisce infatti, grazie a questo istituto, un privilegio sul bene stesso.

In caso di mancato pagamento del corrispettivo da parte del proprietario del veicolo, il creditore può agire trattenendo il bene o, alternativamente, può venderlo seguendo le procedure e le norme previste per l'alienazione di un pegno non riscattato. Il creditore è garantito - e veniamo così all'articolo 2756 del codice civile - anche nei confronti di coloro i quali vantino un diritto reale sul bene (ipoteca legale, amministrativa o convenzionale) come Equitalia, nella fattispecie, qualora abbia notificato al proprietario un provvedimento di fermo amministrativo.

In sostanza, a chi decide di non ritirare un veicolo in custodia presso un soccorso stradale - ove ne abbia ricevuto regolare presa in carico - non interessa sapere che fine farà quel bene. Questo perchè egli può ottenere la perdita di possesso e, dunque, non ne è più direttamente responsabile del bene. Lo prevede la legge.

Funziona più o meno come nella riscossione coattiva di un debito. L'ufficiale Giudiziario redige un verbale di pignoramento del veicolo sulla base di un titolo esecutivo e da quel momento in poi, pure essendo il bene ancora intestato al proprietario, il creditore procede nella cessione a terzi tramite battuta d'asta.

Ora, il signor Rossi viene da me e mi comunica la sua decisione di non procedere al ritiro del veicolo precedentemente depositato presso la mia officina a seguito di soccorso stradale. Perchè, ad esempio, ritiene non utile ed economico pagare le spese di deposito e soccorso, a cui vanno aggiunti anche i costi necessari per portare a casa il veicolo su un carro attrezzi se, come spesso capita, nel frattempo il signor Rossi è stato anche raggiunto dalla notifica di un provvedimento di fermo amministrativo su quel veicolo e non vuole rischiare anche una sanzione amministrativa.

E' naturale allora che entrambe le parti coinvolte, il creditore privilegiato ed il debitore, cerchino di raggiungere un accordo stragiudiziale che limiti i danni ad entrambi.

E' bene chiarire che se esiste un fermo amministrativo gravante sul veicolo, neanche io posso venderlo. Ma posso usare le parti come ricambi mentre il resto viene indirizzato - dopo la "cannibalizzazione" - ai vari centri di smaltimento. La batteria, la plastica, la scocca nuda - classificata "rottame ferroso" con il suo identificativo (numero di telaio)".

A noi risulta che non sia possibile procedere alla demolizione del veicolo sottoposto a fermo amministrativo

E' vero: l'ACI - con la circolare n° 10649 del 1° settembre 2009 - ha recepito alcune indicazioni del ministero dell'Economia sulla natura e sulle conseguenze del fermo amministrativo di autoveicoli. Pertanto, a far data dal 16 settembre 2009, non è più stato possibile dare seguito alle richieste di cancellazione di un veicolo dal PRA, qualora risulti ancora iscritto un fermo amministrativo.

Lo spirito della norma è quello di favorire il recupero dei crediti che la pubblica amministrazione vanta nei confronti di cittadini inadempienti proprietari di veicoli colpiti da ganasce fiscali, impedendo che venga effettuata l’esportazione all'estero e anche la demolizione.

E risulta pure che il gestore del centro di raccolta deve provvedere entro trenta giorni consecutivi dalla consegna del veicolo, alla cancellazione del veicolo dal Pubblico Registro Automobilistico (PRA) attraverso la presentazione della richiesta di "cessazione della circolazione per demolizione"..

Anche questo è vero. Ma io non ho mai parlato di demolizione o di rottamazione. Al proprietario del veicolo non consegno un certificato di rottamazione, ma solo la sottoscrizione di un accordo stragiudiziale in base al diritto di ritenzione ex articolo 2756, dal quale risulta la presa in carico del veicolo da parte mia.

In altre parole il veicolo non viene venduto. Nè viene demolito. Infatti, se sul veicolo da demolire è iscritto al PRA un provvedimento di fermo amministrativo, occorrerebbe prima cancellare il fermo amministrativo e ciò sarebbe possibile solo dopo aver pagato le somme dovute ad Equitalia.

Insomma, il veicolo resta in un limbo. Non è di nessuno. Ma cosa ne viene al proprietario del veicolo sottoposto a fermo amministrativo?

Le procedure descritte non hanno alcun peso verso chi cede, ma sono tutte a carico e sotto la responsabilità di chi ritira il veicolo. A fronte di richiesta da parte degli organi preposti (si pensi al bollo auto) il proprietario deve riferire esattamente come sono andate le cose. Cioè che:

- ha utilizzato per necessità il veicolo;

- è rimasto appiedato perché l'auto è andata in tilt in seguito ad un guasto al motore oppure in conseguenza ad un accidentale uscita di strada. In questo caso bisogna anche aggiungere che non esiste un verbale di di polizia e/o dei vigili urbani in quanto non si sono verificati danni a terzi o a cose ad esclusione del veicolo di proprietà;

- ha allertato il soccorso stradale che ha trasportato il veicolo presso la propria officina prendendolo anche in custodia e deposito;

- dopo alcune settimane ha deciso di non procedere al ritiro del bene ritenendo la spesa necessaria di gran lunga superiore al valore commerciale del veicolo guasto o danneggiato nell'incidente;

- che ha sottoscritto un accordo stragiudiziale con il titolare della ditta di soccorso stradale, nonché creditore, sulla base di quanto disposto dall'articolo 2756 del codice civile;

- che è in grado di esibire regolare ricevuta di presa in carico del veicolo oltre alle fatture delle prestazioni rese dalla ditta (soccorso e custodia temporanea) e al formulario di smaltimento delle parti e della scocca.

Cosa ci guadagna il proprietario? Beh di solito gli regaliamo una bicicletta, almeno fino a quando Equitalia non deciderà di sottoporre a fermo amministrativo pure quelle ...

Quando il fermo amministrativo è sanzione accessoria alla multa

Il fermo amministrativo può anche essere applicato come sanzione accessoria ad un verbale di multa per infrazione al codice della strada.

Quando questo avviene, il fermo viene disposto al momento dell'accertamento della violazione.

Nel caso invece in cui venga sottoposto a fermo amministrativo un mezzo come la moto o il ciclomotore, la rimozione e la custodia avvengono a cura dell'organo di Polizia.

Nel caso di un veicolo esso dovrà esser affidato al proprietario, ovvero, se questi non è presente al momento dell'accertamento o non è prontamente reperibile, al conducente o ad altri soggetti obbligati in solido presenti (usufruttuario, acquirente con patto di riservato dominio, utilizzatore a titolo di locazione finanziaria cioè in regime di leasing, ecc.)

Se il conducente è minorenne, il veicolo deve essere sempre affidato a chi esercita la potestà familiare o a chi ne fa le veci, se presente o prontamente reperibile.

In tutti i casi non può assumere la custodia chi si trova in manifesto stato di ubriachezza o di intossicazione da sostanze stupefacenti, chi manifesta palese infermità mentale ovvero chi risulta essere sottoposto a misure di sicurezza detentive o a misure di prevenzione. L’assenza di misure di sicurezza o di prevenzione deve essere accertata sulla base delle risultanze degli archivi della banca dati interforze di cui all'articolo 8 della Legge 1 aprile 1981, numero 121 ovvero, in caso di impossibilità momentanea di consultazione dei predetti archivi, può formare oggetto di dichiarazione autocertificata da parte della persona alla quale è affidato il veicolo sequestrato o fermato.

Soltanto nel caso in cui i soggetti predetti rifiutino ovvero non abbiano i requisiti previsti per assumere la custodia, il veicolo fermato deve essere consegnato al custode-acquirente convenzionato e competente per territorio.

Il veicolo sottoposto a sequestro o a fermo amministrativo deve essere depositato in un luogo di cui il custode abbia la disponibilità

Il proprietario, il conducente del veicolo o gli altri obbligati in solido, sono tenuti alla sua custodia e non possono sottrarsi senza giustificato motivo. Pertanto, qualora non dispongano di un luogo di custodia, essi dovranno a proprie cure e spese, usufruire di un deposito, di un’autorimessa pubblica o di un altro spazio idoneo, posto in luogo non sottoposto a pubblico passaggio.

Il veicolo sottoposto a sequestro o a fermo amministrativo, infatti, deve essere depositato in un luogo di cui il custode abbia la disponibilità, anche non esclusiva (ad esempio un giardino, anche condominiale, un garage privato, un fondo privato, anche non chiuso, ecc.), ovvero in un altro luogo, anche non di sua proprietà esclusiva, purché non soggetto a pubblico passaggio (ad esempio presso un’autorimessa pubblica, un soggetto autorizzato ad esercitare l’attività di custodia, un fondo privato concesso a titolo di cortesia o in comodato, ecc).

Il luogo di custodia deve trovarsi nel territorio dello Stato in modo che l’organo di polizia procedente abbia sempre la possibilità di controllare l’esatto adempimento degli obblighi assunti dal custode.

La disponibilità del luogo nonché l’idoneità dello stesso formano oggetto di dichiarazione autocertificata da parte della persona a cui il veicolo è affidato

Quando il fermo amministrativo è originato dal mancato pagamento di una sanzione amministrativa

L'agente di Riscossione del credito non può disporre il fermo amministrativo del veicolo di proprietà del debitore in seguito al mancato pagamento di multe per violazioni al codice della strada

Secondo una parte della giurisprudenza è illegittimo disporre il fermo amministrativo del veicolo di proprietà del debitore in seguito al mancato pagamento di multe per violazioni al codice della strada, anche se si tratta di prassi frequente adottata da Equitalia.

La misura del fermo amministrativo, infatti, è prevista dal DPR 602/73 esclusivamente per debiti di natura “tributaria”, ossia per le imposte sui redditi e per gli altri tributi (tasse od imposte) dovuti allo Stato o agli Enti Pubblici.

Nessuna norma nel nostro ordinamento autorizza l’Agente della Riscossione a disporre il fermo amministrativo del veicolo di proprietà del debitore in seguito al mancato pagamento di multe per violazioni al codice della strada.

In proposito la giurisprudenza ha affermato che il campo di applicazione di questi speciali provvedimenti è dunque strettamente limitato ai carichi tributari, nulla del genere essendo previsto per le sanzioni amministrative vere e proprie, in particolare per quelle relative alle violazioni del Codice della Strada. Ne deriva che l’assenza di una norma rende illegittimo di per se il provvedimento di fermo amministrativo sul veicolo di proprietà del debitore in seguito al mancato pagamento delle multe per violazioni alle norme del codice della strada (vedasi Cassazione sentenza del 01/02/2007, numero 2214 e Giudice di pace di Roma, sentenza del 8 novembre 2007, numero 23278).

Cosa può fare il cittadino a fronte di un fermo amministrativo disposto per questa tipologia di sanzioni?

Il rimedio è quello di impugnare il fermo amministrativo del veicolo dinanzi all'Autorità giudiziaria competente. In particolare si potrebbe proporre opposizione ai sensi dell'articolo 615 del Codice di procedura civile dinanzi al Giudice di Pace del luogo ove si trova la sede legale dell'Agente della Riscossione. In tale sede dovrà contestare l’illegittimità del fermo amministrativo e chiedere il risarcimento degli eventuali danni subiti.

Commenti e domande

Per porre una domanda sul tema trattato nell'articolo (o commentarlo) utilizza il form che trovi più in basso.

Se il post ti è sembrato interessante, condividilo con il tuo account Facebook

Seguici su Facebook

Seguici iscrivendoti alla newsletter

Fai in modo che lo staff possa continuare ad offrire consulenze gratuite. Dona!