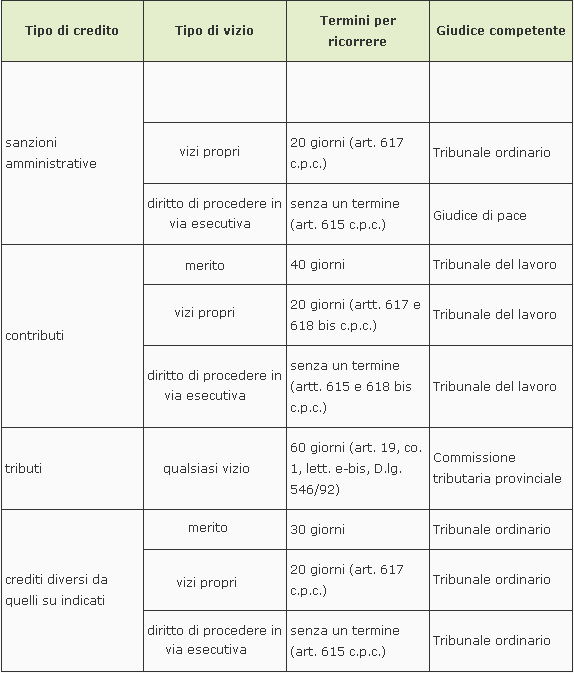

Ricorso alla cartella esattoriale – giudice competente e termini per tipo di credito e natura del vizio

I termini sopra indicati sono previsti a pena di decadenza.

Se la cartella esattoriale comprende una pluralità di crediti di diversa natura (tributi, sanzioni amministrative, crediti previdenziali, etc.) bisognerà proporre tante azioni quante sono le diverse Autorità competenti.

Precisiamo ulteriormente:

- riguardo i vizi attinenti il merito del credito, è possibile eccepirli solo se non si è ricevuta regolare notifica della cartella e dell'eventuale verbale di accertamento presupposti.

- per vizi propri si intendono quelli relativi alle procedure esecutive/cautelari previste dalla legge, finalizzate al recupero delle somme. Ad esempio: mancata comunicazione del preavviso di fermo amministrativo; iscrizione di ipoteca per crediti inferiori agli ottomila euro; mancata indicazione del responsabile del procedimento; mancata notifica dell'intimazione di pagamento.

- i vizi che incidono sul diritto di procedere in via esecutiva sono, ad esempio: prescrizione del credito sopravvenuta alla notifica della cartella; avvenuto pagamento; mancata notifica della cartella presupposta.