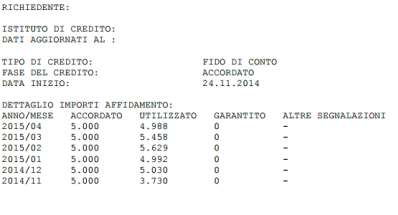

Effettivamente prendendo visione delle segnalazioni effettuate dalla banca e che lei ci ha gentilmente trasmesso:

si tratta di registrazioni non intrinsecamente negative che si limitano a registrare lo sconfinamento del fido accordato senza aggiungere nulla alla valutazione del merito creditizio ed ad una sua eventuale omessa copertura dello sconfinamento.

Evidentemente ricadiamo nella fattispecie a cui si è già accennato nel topic iniziale: la finanziaria ha attribuito una valenza negativa ad una segnalazione neutra. Succede anche quando un assegno, denunciato come rubato o smarrito, viene presentato successivamente allo sportello con firma apocrifa e, pertanto, legittimamente protestato. Il malcapitato intestatario del conto corrente associato di traenza si ritrova segnalato in RIP (Registro Informatico dei Protesti) ed a nulla vale eccepire che la causale della segnalazione indica che si tratta del protesto di un assegno denunciato come smarrito o rubato e non scoperto.

Trattandosi, comunque, di segnalazioni “non negative” riguardanti la richiesta di un prestito (la concessione del fido), è suo diritto chiedere ed ottenere la cancellazione dei record (anche dei soli che riportano lo sconfinamento) decorsi 180 giorni dalla data del loro inserimento. Così evita che qualche addetto alla valutazione del merito creditizio possa equivocare in occasione della prossima richiesta di finanziamento.

Allo stesso modo potrà chiedere la cancellazione della eventuale segnalazione relativa al prestito rifiutato pochi giorni fa, appena saranno passati i 180 giorni di rito.

Per visualizzare l'intera discussione, completa di domanda e risposta, clicca qui.