Reddito di cittadinanza e pensione di cittadinanza – Requisiti e importo del beneficio

Quando si presenta la Dichiarazione Sostitutiva Unica (DSU), l'INPS calcola il reddito equivalente del nucleo familiare, che indicheremo come reddito ISEE, tenendo conto dei redditi lordi percepiti da ciascun componente (quelli dichiarati all'Agenzia delle Entrate, quelli esenti da imposta, quelli soggetti a imposta sostitutiva, i redditi fondiari di immobili non locati, ecc.); nonché del patrimonio mobiliare e immobiliare detenuto da ciascun componente del nucleo familiare (che incide nella misura del 20%), delle detrazioni previste per ciascun componente il nucleo familiare nonchè del numero dei componenti il nucleo familiare (in base alla cosiddetta scala di equivalenza).

In pratica, compilando la DSU, l'INPS calcola il reddito ISEE (o più semplicemente l'ISEE, ovvero l'Indicatore della Situazione Economica Equivalente).

Bene, per sapere se il nucleo familiare ha diritto al beneficio del reddito di cittadinanza (o della pensione di cittadinanza) bisogna innanzitutto verificare che il reddito ISEE del nucleo familiare, calcolato dall'INPS dietro presentazione della DSU, sia minore di 9.360 euro.

Ma, non basta. Al fine di restringere la platea degli aventi diritto al reddito di cittadinanza e limitare le sperequazioni, per avere accesso al beneficio del al reddito di cittadinanza, il nucleo familiare deve:

- detenere un valore del patrimonio immobiliare (come definito a fini ISEE), diverso dalla, casa di abitazione, non superiore ad una soglia di euro 30 mila;

- detenere un valore del patrimonio mobiliare (come definito a fini ISEE), non superiore ad una soglia di euro 6 mila, accresciuta di euro 2 mila per ogni componente il nucleo familiare successivo al primo, fino ad un massimo di euro 10 mila, incrementato di ulteriori euro mille per ogni figlio successivo al secondo. Tali massimali sono ulteriormente incrementati di euro 5 mila per ogni componente con disabilità presente nel nucleo;

- Qualora il nucleo familiare non risieda in una abitazione in locazione, il valore del reddito familiare (inteso come somma dei redditi dei componenti del nucleo familiare) deve essere inferiore a:

- 6 mila euro annui in caso di nucleo formato da un solo componente.

- 6.000 euro annui incrementato di 2.400 euro per ogni ulteriore componente di età maggiore di anni 18 e di 1.200 euro per ogni ulteriore componente minorenne, fino ad un massimo di 12.600 euro.

- Qualora il nucleo familiare risieda in una abitazione in locazione, il valore del reddito familiare (inteso come somma dei redditi dei componenti del nucleo familiare) deve essere inferiore a:

- 9.360 mila euro annui in caso di nucleo formato da un solo componente.

- 9.360 euro annui incrementato di 3.744 euro per ogni ulteriore componente di età maggiore di anni 18 e di 1.872 euro per ogni ulteriore componente minorenne, fino ad un massimo di 19.656 euro.

- Qualora il nucleo familiare sia formato esclusivamente da soggetti con età età pari o superiore a 67 anni e non risieda in una abitazione in locazione, il valore del reddito familiare (inteso come somma dei redditi dei componenti del nucleo familiare) deve essere inferiore a:

- 7.560 mila euro annui in caso di nucleo formato da un solo componente.

- 7.560 euro annui incrementato di 3.024 euro per ogni ulteriore componente del nucleo familiare, fino ad un massimo di 15.876 euro.

- Qualora il nucleo familiare sia formato esclusivamente da soggetti con età età pari o superiore a 67 anni e risieda in una abitazione in locazione, il valore del reddito familiare deve essere inferiore a:

- 9.360 mila euro annui in caso di nucleo formato da un solo componente.

- 9.360 euro annui incrementato di 3.744 euro per ogni ulteriore componente, fino ad un massimo di 19.656 euro.

Il Reddito dei componenti il nucleo familiare da non confondere con il reddito del nucleo familiare ISEE

Quello che abbiamo indicato come Reddito dei componenti del nucleo familiare, è determinato ai sensi dell'articolo 4, comma 2, del decreto del Presidente del Consiglio dei Ministri 159/2013. Il reddito familiare deve essere ottenuto sommando, per ciascun componente il nucleo familiare, le seguenti componenti:

- reddito complessivo ai fini IRPEF;

- redditi soggetti a imposta sostitutiva o a ritenuta a titolo d'imposta;

- ogni altra componente reddituale esente da imposta, nonche' i redditi da lavoro dipendente prestato all'estero tassati esclusivamente nello stato estero in base alle vigenti convenzioni contro le doppie imposizioni;

- i proventi derivanti da attività agricole, svolte anche in forma associata, per le quali sussiste l'obbligo alla presentazione della dichiarazione IVA; a tal fine va assunta la base imponibile determinata ai fini dell'IRAP, al netto dei costi del personale a qualunque titolo utilizzato;

- assegni per il mantenimento di figli effettivamente percepiti;

- trattamenti assistenziali, previdenziali e indennitari, incluse carte di debito, a qualunque titolo percepiti da amministrazioni pubbliche, laddove non siano gia' inclusi nel reddito complessivo IRPEF;

- redditi fondiari relativi ai beni non locati soggetti alla disciplina dell'IMU, di cui all'articolo 13 del decreto-legge 6 dicembre 2011, n. 201, convertito, con modificazioni, dalla legge 22 dicembre 2011, n. 214, nonché agli articoli 8 e 9 del decreto legislativo 14 marzo 2011, n. 23, se compatibili con la predetta disciplina, non indicati nel reddito complessivo IRPEF, comma 1, del presente articolo. A tal fine i redditi dei fabbricati si assumono rivalutando la rendita catastale del 5 per cento e i redditi dei terreni si assumono rivalutando il reddito dominicale e il reddito agrario, rispettivamente, dell'80 per cento e del 70 per cento. Nell'importo devono essere considerati i redditi relativi agli immobili all'estero non locati soggetti alla disciplina dell'imposta sul valore degli immobili situati all'estero di cui al comma 15 dell'articolo 19 del decreto-legge 6 dicembre 2011, n. 201, convertito, con modificazioni, dalla legge 22 dicembre 2011, n. 214, non indicati nel reddito complessivo IRPEF, comma 1, del presente articolo, assumendo la base imponibile determinata ai sensi dell'articolo 70, comma 2, del testo unico delle imposte sui redditi, approvato con decreto del Presidente della Repubblica 22 dicembre 1986, n. 917;

- il reddito figurativo delle attività finanziarie, determinato applicando al patrimonio mobiliare complessivo del nucleo familiare, individuato secondo quanto indicato all'articolo 5 con la sola esclusione dei depositi e conti correnti bancari e postali, il tasso di rendimento medio annuo dei titoli decennali del Tesoro ovvero, ove inferiore, il tasso di interesse legale vigente al primo gennaio maggiorato di un punto percentuale;

- il reddito lordo dichiarato ai fini fiscali nel paese di residenza da parte degli appartenenti al nucleo (ai sensi dell'articolo 3, comma 2 DPCM 159/2013), iscritti nelle anagrafi dei cittadini italiani residenti all'estero (AIRE), convertito in euro al cambio vigente al 31 dicembre dell'anno di riferimento del reddito.

All'importo così ottenuto vanno poi sottratti gli eventuali trattamenti assistenziali eventualmente inclusi nell'ISEE ed aggiunto il valore annuo dei trattamenti assistenziali in corso di godimento da parte dei componenti il nucleo familiare.

Nel valore dei trattamenti assistenziali inclusi non rilevano le erogazioni riferite al pagamento di arretrati, le riduzioni nella compartecipazione al costo dei servizi e le esenzioni e agevolazioni per il pagamento di tributi, le erogazioni a fronte di rendicontazione di spese sostenute (asilo nido), ovvero le erogazioni in forma di buoni servizio o altri titoli che svolgono la funzione di sostituzione di servizi ed il cosiddetto bonus bebè.

Insomma, il reddito familiare ai fini del Reddito e della Pensione di cittadinanza non coincide con il valore ISR (Indicatore della Situazione Reddituale) rilevabile dall’attestazione ISEE. La base di partenza per il calcolo del reddito familiare è data dalla somma di tutti i redditi e trattamenti assistenziali che già concorrono alla formazione dell’Indicatore della Situazione Reddituale (reddito complessivo ai fini IRPEF di tutti i componenti, redditi soggetti a tassazione sostitutiva o a ritenuta d’imposta, redditi esenti, assegni per il mantenimento dei figli, reddito figurativo di attività finanziarie, ecc.), senza tuttavia poter operare anche la sottrazione delle componenti che invece vengono sottratte nell'ambito dell'ISEE (le spese sanitarie per disabili, gli assegni per il coniuge, la deduzione per redditi da lavoro dipendente ovvero pensione, le spese su base nucleo per il canone di locazione, eccetera).

Esempio: nucleo familiare composto da 4 componenti con scala di equivalenza (s.e.) Rdc pari a 1,8 (due adulti e due minorenni). Il nucleo familiare ha esclusivamente un reddito da lavoro dipendente pari a 15.000 euro (da assumere al lordo della detrazione per lavoro dipendente pari al 20% con un massimo di 3.000 euro). In assenza di canone di locazione e patrimonio, il valore ISEE è pari a 4.878,04 euro (con s.e. ISEE pari a 2,46). Il reddito familiare ai fini Rdc si calcola partendo dal reddito complessivo IRPEF desumibile dal quadro FC 8, sez. II, della DSU, preso al lordo della predetta deduzione per reddito da lavoro dipendente. Non si deve invece tenere conto dell’importo della prima riga dell’attestazione ISEE denominata “Somma dei redditi dei componenti del nucleo” poiché tale importo è al netto della franchigia per lavoro dipendente. Nell'ipotesi la soglia Rdc per il nucleo in riferimento è pari a 10.800 euro (6.000 x 1.8) e pertanto il beneficio non spetta.

Gli importi del reddito di cittadinanza

Si parte da un valore teorico del beneficio corrisposto per il reddito di cittadinanza pari a 500 euro al mese per un solo componente del nucleo familiare, incrementato di 200 euro per ogni componente del nucleo familiare di età maggiore di 18 anni e di 100 euro per ogni minore presente nel nucleo familiare fino ad un massimo di 1.050 euro al mese.

Se il nucleo familiare risiede in una abitazione in locazione il valore teorico del beneficio si arricchirà di un ulteriore contributo pari a 280 euro.

Se il nucleo familiare risiede in una abitazione di proprietà, per la quale è in corso il pagamento di un mutuo, il valore teorico del beneficio si arricchirà di un ulteriore contributo pari a 150 euro.

Gli importi della pensione di cittadinanza

Qualora il nucleo familiare sia formato esclusivamente da soggetti con età età pari o superiore a 67 anni, si parte da un valore teorico del beneficio corrisposto per la pensione di cittadinanza pari a 630 euro al mese per un solo componente del nucleo familiare, incrementata di 252 euro per ogni componente aggiuntivo del nucleo familiare, fino ad un massimo di 1.323 euro al mese.

Se il nucleo familiare, composto da sessantacinquenni o ultra sessantacinquenni, risiede in una abitazione in locazione, il valore teorico del beneficio si arricchirà di un ulteriore contributo pari a 150 euro.

Se il nucleo familiare risiede in una abitazione di proprietà, per la quale è in corso il pagamento di un mutuo, il valore teorico del beneficio si arricchirà di un ulteriore contributo pari a 150 euro.

Attenzione: Il provvedimento varato dal governo parla di integrazione al reddito (o alla pensione): in altre parole, il valore del beneficio corrisposto è solo teorico. L'importo del beneficio effettivamente corrisposto sarà pari al valore teorico, se, e solo se, il nucleo familiare percepisce reddito familiare pari a zero. Altrimenti il nucleo familiare percepirà solo la differenza (integrazione) fra il valore teorico del beneficio e il reddito familiare mensile.

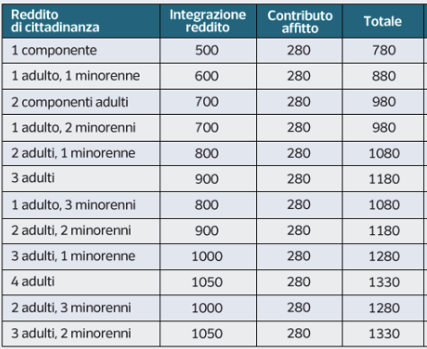

Per nuclei familiari con reddito ISEE pari a zero, gli importi per il reddito di cittadinanza nell'ipotesi di abitazione in locazione, sono quelli illustrati nella figura che segue:

Attenzione: i valori riportati in tabella si riferiscono alla scala di equivalenza prevista nel testo del decreto 4/2019 prima della conversioni in legge e la colonna "integrazione al reddito" riporta cifre inconferenti. Dopo la conversione in legge del decreto, infatti, l'importo di seimila euro annui (500 euro al mese), resta, in pratica, il massimo della componente di integrazione al reddito per qualsiasi nucleo familiare che non abbia minorenni fra i suoi componenti.

Si consiglia di leggere questo articolo.