Dichiarazione dei redditi – detrazione per il canone di locazione

Questa detrazione è fruibile dai contribuenti titolari di contratti di locazione di immobili utilizzati come abitazione principale che si trovano in uno dei sottoelencati casi:

- avere stipulato o rinnovato il contratto ai sensi della Legge 9 dicembre 1998, numero 431;

- avere stipulato o rinnovato il contratto secondo quanto disposto dall'articolo 2, c. 3, e dall'articolo 4, commi 2 e 3, della Legge 9 dicembre 1998, numero 431 ( contratti convenzionali);

- avere un’età compresa fra i 20 ed i 30 anni e avere stipulato un contratto di locazione ai sensi della legge 9 dicembre 1998, numero 431.

In tal caso è necessario che l’unità immobiliare sia diversa da quella destinata ad abitazione principale dei genitori o di coloro cui sono affidati dagli organi competenti ai sensi di legge.

La detrazione d’imposta per il canone di locazione dell'abitazione principale sarà attribuita dal soggetto che presta l’assistenza fiscale nella misura prevista per ciascuno dei casi sopra descritti.

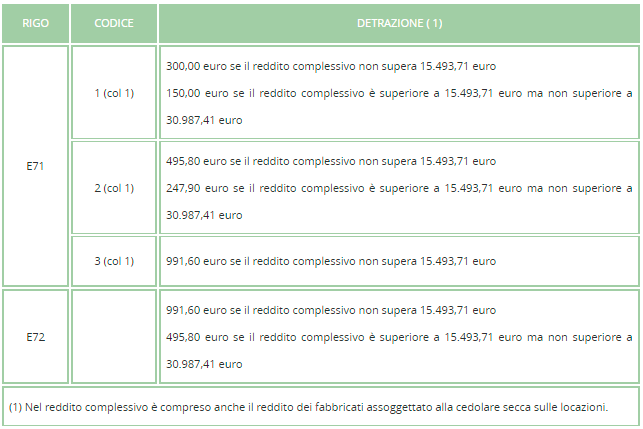

In particolare:

a) Se il caso è quello individuato dal punto 1) la detrazione spettante è:

- di euro 300,00 se il reddito complessivo non supera euro 15.493,71;

- di euro 150,00 se il reddito complessivo è superiore a euro 15.493,71 e non superiore a euro 30.987,41;

Qualora il reddito complessivo è superiore a quest’ultimo importo non spetta alcuna detrazione;

b) Se il caso è quello individuato dal punto 2) la detrazione spettante è:

- di euro 495,80 se il reddito complessivo non supera euro 15.493,71;

- di euro 247,90 se il reddito complessivo è superiore a euro 15.493,71 e non superiore a euro 30.987,41;

Qualora il reddito complessivo è superiore a quest’ultimo importo non spetta alcuna detrazione;

c) Se il caso è quello individuato dal punto 3) la detrazione spettante è:

- di euro 991,60 se il reddito complessivo non supera euro 15.493,71;

Qualora il reddito complessivo è superiore a quest’ultimo importo non spetta alcuna detrazione. Tale detrazione d’imposta spetta per i primi tre anni dalla stipula del contratto e, pertanto, se questo è stato stipulato nell’anno 2009 la detrazione potrà essere fruita oltre che per l’anno in corso anche per gli anni 2010 e 2011.

Le detrazioni indicate ai punti 1) 2) e 3) non sono cumulabili ma il contribuente ha diritto di scegliere quella a lui più favorevole.

Per quanto riguarda la dichiarazione dei redditi presentata con modello 730, gli importi vanno indicati nei righi E41.

Per compilare il rigo indicare:

- nella colonna 1 (tipologia) il codice:

- ‘1′ se il contribuente si trova nel caso di cui al sopradescritto punto 1;

- ‘2′ se il contribuente si trova nel caso di cui al sopradescritto punto 2;

- ‘3′ se il contribuente si trova nel caso di cui al sopradescritto punto 3.

- Qualora nel corso dell'anno il contribuente si trova in situazioni identificate con codici differenti occorre compilare per ognuna di esse un rigo E41 utilizzando un nuovo modello. In tal caso, la somma dei giorni indicati nella colonna 2 dei diversi righi non può essere superiore a 365;

- nella colonna 2 (N. di giorni) il numero dei giorni nei quali l’unità immobiliare locata è stata adibita ad abitazione principale;

- nella colonna 3 (Percentuale) la percentuale di spettanza della detrazione nel caso in cui il contratto di locazione è cointestato a più soggetti. Ad esempio, due contribuenti cointestatari del contratto di locazione dell'abitazione principale devono indicare ‘50′. Se il contratto di locazione è stato stipulato da un unico soggetto indicare ‘100′ perché la detrazione spetta per intero.

Qualora nel corso dell'anno sia variata la percentuale di spettanza della detrazione, occorre compilare per ognuna di esse un rigo E41 utilizzando un nuovo modello. In tal caso, la somma dei giorni indicati nella colonna 2 dei diversi righi non può essere superiore a 365.

Nei casi in cui il contribuente può beneficiare di più detrazioni, trovandosi in una delle previste situazioni per una parte dell'anno e in una delle altre situazioni per la restante parte dell'anno potrà compilare più righi E41 utilizzando più modelli. In tale caso il numero dei giorni indicati nelle colonne 2 dei righi non può essere superiore a 365 giorni.

Per fare una domanda sugli adempimenti fiscali necessari per avvio attività, sui regimi fiscali semplificati ed altri argomenti correlati clicca qui.