Commissione di massimo scoperto (CMS) – cosa è – come si calcola – perchè deve essere cancellata

Commissione di massimo scoperto (CMS) - cosa è - come si calcola - perchè deve essere cancellata

Cosa è la commissione di massimo scoperto

La commissione di massimo scoperto (CMS) è quella percentuale che la banca applica sul massimo saldo negativo registrato durante il trimestre. La commissione di massimo scoperto (CMS) viene applicata per tutto il trimestre, anche se nel trimestre il cliente affidato è andato in “rosso” per un solo giorno.

Prima di esaminare i problemi conseguenti all'applicazione della commissione di massimo scopeto da parte delle banche ai conti in rosso dei clienti, dobbiamo analizzare necessariamente lo scoperto di conto corrente e parlare della differenza che intercorre fra un finanziamento ed una apertura di credito in conto corrente.

Lo scoperto di conto corrente è una particolare forma di finanziamento che viene concesso dall'istituto di credito alle persone sia fisiche che giuridiche (privati, aziende). Lo scoperto do conto corrente è quindi uno strumento che “usiamo” quotidianamente per sopperire a “momentanee” crisi di liquidità.

Lo scoperto di conto corrente è, in sintesi, una linea di credito che la banca accorda ad un cliente e che può essere utilizzata sempre, mai, occasionalmente e comunque ogni qualvolta il cliente ne abbia bisogno. La banca quindi fisserà un tetto massimo, oltre il quale non si deve andare (per evitare il pagamento di ulteriori penali) e l'affidato (il cliente) potrà utilizzare tutta la liquidità necessaria fino al limite imposto.

La differenza tra un finanziamento e un'apertura di credito in conto corrente (con un massimo fissato per lo scoperto) sta nel fatto che nel 1° caso la somma verrà erogata totalmente in un unica volta per poi essere rimborsata a scadenze determinate, mentre nella 2° la banca si impegna a tenere a disposizione del cliente una somma di denaro per un determinato periodo di tempo o a tempo indeterminato. Quindi gli interessi si pagheranno solo sull'effettivo utilizzo.

Le aperture di credito in conto corrente, anche chiamate per cassa, possono essere utilizzate in modi diversi:

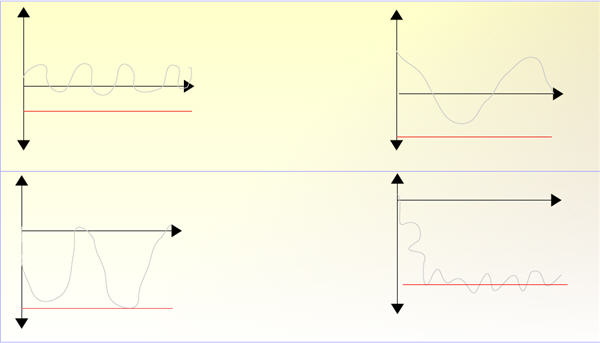

I primi due grafici rappresentano l'andamento, ipotetico, di un saldo su un conto affidato che può essere giudicato corretto. I successivi sono invece gli esempi di quello che troppo spesso accade. Nel primo caso, sebbene il saldo torni a valori di pareggio, i valori rimangono negativi e quindi il cliente avrà nel tempo una esposizione media costante.

Quindi il finanziamento a breve termine si è così trasformato in uno di lungo periodo ma con una sostanziale differenza in termini di costi che saranno enormemente superiori.

L'ultimo caso è quello più critico dove il cliente si trova in una condizione di stallo poiché il saldo ha assunto un andamento costante e sempre negativo anche oltre il limite di fido concesso. Come può il cliente rientrare di tutto lo scoperto di conto corrente se non riesce neppure a ridurre l'esposizione entro il limite massimo di scoperto concesso?

Ecco perché questa forma di finanziamento risulta essere la più rischiosa, se utilizzata in modo scorretto, e perché oggi molti clienti si trovano in difficoltà. Con l'entrata a regime di Basilea 2 le cose tenderanno a normalizzarsi e quindi il sistema non tollererà più utilizzi “scriteriati” come sconfinamenti non autorizzati costanti.

I costi che gravano sullo scoperto di conto corrente sono essenzialmente gli interessi a debito, la commissione di massimo scoperto e le penali per il superamento del tetto massimo.

In questa sede ci occuperemo del controverso costo relativo alla Commissione di Massimo Scoperto indicata spesso con l'acronimo CMS.

La banca provvederà ad addebitare gli interessi il mese successivo sullo stesso conto e quindi questi interessi matureranno a loro volta altri interessi il trimestre successivo e così via; il famoso anatocismo che altro non è che la semplice capitalizzazione composta, motivo di controversie tra alcune associazioni di consumatori e banche. Oggi la discussione può dirsi conclusa poiché non esiste più alcuna disparità di trattamento tra le parti e quindi gli interessi a credito e a debito sono calcolati con lo stesso metro temporale (in passato era annuale per il cliente e trimestrale o comunque inferiore per la banca).

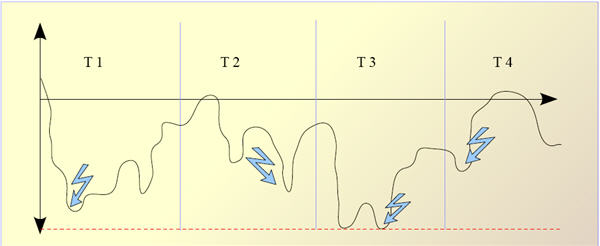

La commissione di massimo scoperto (CMS) è quella percentuale che la banca applica sul massimo saldo negativo registrato durante il trimestre. La commissione di massimo scoperto (CMS) viene applicata per tutto il trimestre, anche se nel trimestre il cliente affidato è andato in “rosso” per un solo giorno.

Ad esempio, per tutto il trimestre T3 sarà applicata una commissione di massimo scoperto all'importo indicato dalla linea tratteggiata rossa.

Anche se l'esposizione debitoria relativa a quell'importo è avvenuta solo in due occasioni e per un numero esiguo di giorni.

Se la cifra tratteggiata in rosso corrisponde ad un valore negativo di 10 mila euro, e ipotizzata una commissione di massimo scoperto pari al 2%, otteniamo una CMS pari a 200 euro relativa al solo terzo trimestre.

Anche se siamo finiti a -10 mila euro per un solo giorno!

Una commissione di massimo scoperto pari a 2%,in un trimestre, genera un interesse passivo aggiuntivo annuo (oltre a quello debitore) pari all'8%. (4 trimestri e dunque 4 volte la CMS).

Tenendo conto anche del normale interesse debitore applicato (che è di solito appena sotto la soglia usuraria) con al tasso di interesse passivo, che deriva dall'applicazione del CMS, si supera abbondantemente il limite di legge previsto per ii tassi usurari.

Ecco perchè a Savona, cinque banche sono state indagate per usura. Finalmente!

Da un articolo di di Davide Carboni.

Liberamente adattato in funzione degli scopi divulgativi di questo weblog. Ci scusiamo con l'autore per aver dovuto sintetizzare il suo ottimo lavoro.

Riepilogo sulla commissione di massimo scoperto

Lo scoperto e il fido di conto corrente

In un conto corrente, se i debiti superano i crediti, la banca anticipa al cliente del denaro. Si ha così lo scoperto (sconfinamento o "rosso") di conto, da rimborsare rapidamente. Altra cosa è il fido, un finanziamento che la banca concede al cliente solo in base a un contratto che ne regola ammontare e condizioni (come il tasso di interesse).

I costi dello scoperto di conto corrente

Sull'importo dello scoperto la banca applica un tasso di interesse a debito del cliente finché non sono versate le somme necessarie a riportare il conto a credito. Oltre agli interessi la banca addebita una percentuale che la compensa per aver messo a disposizione del cliente del denaro utilizzabile in qualsiasi momento: è la commissione di massimo scoperto.

Il calcolo della commissione di massimo scoperto

La commissione è in percentuale sul debito massimo di un periodo (di solito il trimestre). Documento di sintesi e contratto del conto corrente devono indicare la percentuale.

Come ridurre gli oneri della commissione di massimo scoperto

Il saldo del conto va controllato di frequente, soprattutto in prossimità di scadenze di pagamenti (affitti, rate di mutuo) che possono causare lo scoperto. Versamenti tempestivi possono evitare oneri elevati.

Commissioni di massimo scoperto - Il testo dell'articolo 2-bis del decreto anti crisi 2009

Il testo dell'articolo 2-bis del decreto legge 29 novembre 2008, numero 185, convertito con modifiche nelle legge 28 gennaio 2009, numero 2, recante misure urgenti per il sostegno a famiglie, lavoro, occupazione e impresa e per ridisegnare in funzione anti crisi il quadro strategico nazionale.

1. Sono nulle le clausole contrattuali aventi a oggetto la commissione di massimo scoperto se il saldo del cliente risulti a debito per un periodo continuativo inferiore a trenta giorni ovvero a fronte di utilizzi in assenza di fido. Sono altresì nulle le clausole, comunque denominate, che prevedano una remunerazione accordata alla banca per la messa a disposizione di fondi a favore del cliente titolare di conto corrente indipendentemente dall'effettivo prelevamento della somma, ovvero che prevedono una remunerazione accordata alla banca indipendentemente dall'effettiva durata dell'utilizzazione dei fondi da parte del cliente, salvo che il corrispettivo per il servizio di messa a disposizione delle somme sia predeterminato, unitamente al tasso debitore per le somme effettivamente utilizzate, con patto scritto non rinnovabile tacitamente, in misura onnicomprensiva e proporzionale all'importo e alla durata dell'affidamento richiesto dal cliente e sia specificatamente evidenziato e rendicontato al cliente con cadenza massima annuale con l'indicazione dell'effettivo utilizzo avvenuto nello stesso periodo, fatta salva comunque la facoltà di recesso del cliente in ogni momento.

2. Gli interessi, le commissioni e le provvigioni derivanti dalle clausole, comunque denominate, che prevedono una remunerazione, a favore deila banca dipendente dall'effettiva durata dell'utilizzazione dei fondi da parte del cliente, dalla data di entrata in vigore della legge di conversione del presente decreto, sono comunque rilevanti ai fini dell'applicazione dell'articolo 1815 del Codice civile, dell'articolo 644 del Codice penale e degli articoli 2 e 3 della legge 7 marzo 1936, numero 108. Il ministro dell'Economia e delle finanze, sentita la Banca d'Italia, emana disposizioni transitorie in relazione all'applicazione dell'articolo 2 della legge 7 marzo 1996, numero 108, per stabilire che il limite previsto dal terzo comma dell'articolo 644 del Codice penale, oltre il quale gli interessi sono usurari, resta regolato dalla disciplina vigente alla data di entrata in vigore della legge di conversione del presente decreto fino a che la rilevazione del tasso effettivo globale medio non verrà effettuata tenendo conto delle nuove disposizioni.

3. I contratti in corso alla data di entrata in vigore della legge di conversione del presente decreto sono adeguati alle disposizioni del presente articolo entro centocinquanta giorni dalla medesima data. Tale obbligo di adeguamento costituisce giustificato motivo agli effetti dell'articolo 118, comma 1, del Testo unico delle leggi in materia bancaria e creditizia, di cui al decreto legislativo 1° settembre 1993, numero 385, e successive modificazioni.

Commissioni di massimo scoperto - sentenza della Corte di Cassazione numero 798/12 del 15 gennaio 2013

Il correntista, che reclama la restituzione degli importi versati a titolo di commissioni di massimo scoperto e di interessi non dovuti, in conseguenza della illegittima applicazione di clausole contrattuali, nulle ex lege, deve dimostrare di aver effettivamente pagato tali somme.

Questa in sintesi, la pronuncia dei giudici, i quali hanno motivato la decisione aggiungendo che, per ottenere il rimborso di quanto versato alla banca, non basta dimostrare l’esistenza di clausole contrattuali illegittime che prevedono l'applicazione di tassi ultra legali e commissioni di massimo scoperto. Non è neanche sufficiente dimostrare la semplice annotazione in conto corrente di una voce passiva. Tali elementi, infatti, consentono al correntista di ottenere esclusivamente la declaratoria di nullità del titolo esecutivo basato sull'addebito in conto corrente, ma non di reclamare il rimborso di un pagamento che, materialmente, non è stato mai effettuato.

La Suprema Corte, nel rigettare il ricorso di un correntista che chiedeva la restituzione degli importi riconducibili all'applicazione illegittima di interessi non dovuti e commissioni di massimo scoperto, nulle in quanto vessatorie per legge, delinea lo scenario che avrebbe reso, invece, accoglibile l'istanza di rimborso. In sostanza, il ricorrente deve, innanzitutto, chiudere il conto corrente lasciando in rosso gli importi imputabili all'applicazione delle clausole contrattuali vessatorie e successivamente pagare quanto preteso dalla banca.

Conoscendo le tariffe praticate dagli avvocati e le spese necessarie per un ricorso in Cassazione, noi ci permettiamo di suggerire ai correntisti di seguire solo in parte i consigli generosamente dispensati dagli ermellini. In altre parole, chiudete pure il conto corrente e lasciate in rosso la somma ritenuta ragionevolmente imputabile agli interessi usurari e alle commissioni di massimo scoperto. E, soprattutto, non pagate, anche quando la banca cercherà di recuperare il presunto credito. Infatti, sapendo bene che si tratta di pretese illegittime, il sedicente creditore non ricorrerà mai per decreto ingiuntivo solo per ottenere un titolo esecutivo che risulterebbe nullo alla prima verifica di legittimità.

Per porre una domanda su servizi bancari, carte di credito e di debito nonché su altri argomenti correlati, clicca qui.