Assegno – scoperto, protesto, postdatato

La postdatazione di un assegno bancario o postale

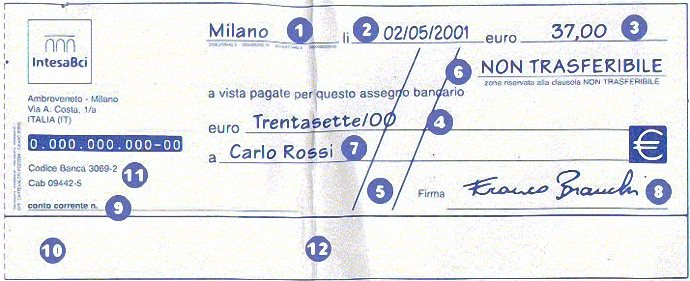

Un assegno bancario è un titolo di credito contenente l’ordine incondizionato che il traente (cioè, colui che ha un conto corrente presso una Banca) rivolge al trattario (cioè, alla Banca) perché paghi ad un terzo (o se stesso).

Essendo un mezzo di pagamento, l'assegno non può mai avere una scadenza futura: e sempre pagabile a vista. Nella pratica, però, è tutt’altro che raro l’uso dell'assegno quale strumento di credito: a tal fine, si rilascia un assegno postdatato (si mette sul titolo una data futura che figura come data di emissione, ma di fatto funziona come data di scadenza) oppure si rilascia un assegno con la data di emissione in bianco e con l’accordo che non verrà presentato alla Banca prima di un certo termine.

La postdatazione è comunque inefficace, perché l'assegno presentato prima del giorno indicato come data di emissione è pagabile nel giorno della presentazione (articolo 30 regio decreto 1736/33).

Funzione economica di un assegno bancario

L’assegno ha la funzione economica di mezzo di pagamento: può essere utilizzato in sostituzione del denaro da chi ha una disponibilità di fondi presso una Banca: in tal caso, il cliente della Banca, anziché prelevare i soldi per pagare un creditore, può dare l’ordine alla Banca di effettuare il pagamento al creditore, emettendo un assegno bancario a favore di quest’ultimo.

L’assegno bancario costituisce titolo esecutivo: ciò significa che, se presentato all'incasso nei termini previsti dalla legge e decorrenti dalla data indicata nell'assegno, deve essere pagato. Il termine di presentazione è:

- 8 giorni, se l'assegno è pagabile nello stesso comune in cui è emesso;

- 15 giorni, se è pagabile in un comune diverso da quello in cui fu emesso;

- 20 giorni, se è pagabile in uno Stato diverso da quello in cui fu emesso, ma europeo o appartenente al bacino del Mediterraneo;

- 60 giorni, se è pagabile in uno Stato diverso da quello in cui fu emesso ed appartenente ad un diverso continente (articolo 32 regio decreto 21/12/33 numero 1736).

Si noti che l'assegno, anche se non presentato nei termini, costituisce sempre titolo esecutivo nei confronti del traente (di chi ha emesso l'assegno); si perde, tuttavia, l’azione di regresso nei confronti dei giranti (cioè, l’azione che viene esperita nei confronti dei giranti, anziché nei confronti di colui che ha emesso l'assegno, per ottenere il pagamento della somma indicata nell'assegno).

Decorsi i termini di presentazione, il traente (colui che ha emesso l'assegno) può dare l’ordine alla Banca di non pagare l'assegno e può disporre altrimenti dei fondi senza incorrere nel reato (ormai depenalizzato) di emissione di assegni a vuoto. In mancanza di tale ordine, la Banca può pagare ugualmente, anche dopo la scadenza del termine (articolo 35 regio decreto 1736/33).

Requisiti formali di un assegno bancario

Perché sia compilato validamente, occorre che contenga alcuni requisiti essenziali:

- l’indicazione della data e del luogo di emissione;

- la somma da pagare;

- la firma del traente;

- la denominazione di assegno bancario.

Per riepilogare Il traente è chi emette l'assegno. Il "trattario" è la banca presso la quale il traente ha il conto corrente.

Il "beneficiario" o "prenditore" è colui al quale deve essere pagato l'assegno, una volta identificato dalla banca.

Attenzione, è consigliabile intestare sempre un assegno per evitare che, in caso di smarrimento o furto, possa essere incassato da persone diverse. La banca è comunque tenuta ad identificare il portatore dell'assegno.

Il beneficiario può anche essere lo stesso traente, scrivendo ad esempio le formule "a me stesso", o "a me medesimo", o "m.m." l'assegno può essere girato unicamente per l'incasso a una banca.

Se l'assegno bancario contiene delle girate, significa che ognuno dei giranti garantisce l’importo scritto sull'assegno, e potrà, dunque, essere chiamato a rifonderlo nel caso di mancato pagamento da parte della Banca.

Il protesto dell'assegno

Il mancato pagamento dell'assegno all'atto di presentazione per l’incasso deve risultare dal protesto, ovvero da un atto pubblico (redatto da un notaio o un pubblico ufficiale o ufficiale giudiziario), nel quale si accerta in forma solenne l’avvenuta presentazione del titolo in tempo utile ed il conseguente rifiuto della Banca di pagare.

Soltanto per l'assegno bancario, la legge ammette che il protesto sia sostituito (ai fini dell'attestazione del rifiuto de pagamento di un assegno presentato in tempo utile) da:

- la dichiarazione del trattario (ovvero, la Banca) scritta sull'assegno con l’indicazione del luogo e del giorno della presentazione;

- la dichiarazione di una stanza di compensazione datata e attestante che l'assegno è stato trasmesso in tempo utile e non è stato pagato.

L’assegno protestato costituisce titolo esecutivo per l’ammontare non pagato per mancanza di fondi. Se il mancato pagamento è parziale, l’azione esecutiva potrà essere esercitata per quella parte della somma portata dall'assegno e non pagata.

Il portatore del titolo potrà richiedere:

- l’ammontare dell'importo non pagato risultante sull'assegno;

- gli interessi al tasso legale dal giorno della presentazione;

- le spese per il protesto (o equivalenti) o le altre spese. (articolo 50 regio decreto 1736/33);

- la somma relativa alla penale del 10% da corrispondere al prenditore dell'assegno per il mancato pagamento del medesimo, presentato in tempo utile alla Banca (legge 15/12/90 numero 386).

L’assegno bancario può avere clausole particolari.

Cosa è un assegno sbarrato

L’assegno può recare sulla facciata anteriore due sbarre tracciate dal traente (colui che ha emesso l'assegno) o dal portatore: è lo sbarramento generale, nel qual caso l'assegno può essere pagato dalla Banca soltanto ad un suo cliente o ad un’altra Banca. L’assegno può recare anche tra le due sbarre il nome di un banchiere: è lo sbarramento speciale, col quale l'assegno può esser pagato alla banca indicata (articolo 40 regio decreto 1736/33).

Assegno con clausola non trasferibile

L’assegno con la clausola non trasferibile può esser pagato soltanto al prenditore (colui al quale è stato emesso l'assegno) o essere accreditato sul suo conto corrente. Può essere girato solo ad una Banca per l’incasso. La clausola “non trasferibile” può essere apposta dal traente (chi ha emesso l'assegno) o da un girante. La Banca che paga a persona diversa dal prenditore o dal Banchiere giratario per l’incasso risponde del pagamento.Al fine di rendere più difficile il riciclaggio di denaro proveniente dal compimento di reati, gli assegni bancari e circolari superiori a 20 milioni devono essere emessi con clausola “non trasferibile”.

Assegno con data successiva a quella di emissione

Essendo un mezzo di pagamento, l'assegno non può mai avere una scadenza futura: e sempre pagabile a vista. Nella pratica, però, è tutt’altro che raro l’uso dell'assegno quale strumento di credito: a tal fine, si rilascia un assegno postdatato (si mette sul titolo una data futura che figura come data di emissione, ma di fatto funziona come data di scadenza) oppure si rilascia un assegno con la data di emissione in bianco e con l’accordo che non verrà presentato alla Banca prima di un certo termine. La postdatazione è comunque inefficace, perché l'assegno presentato prima del giorno indicato come data di emissione è pagabile nel giorno della presentazione (articolo 30 regio decreto 1736/33). Il fatto è inoltre colpito con sanzioni fiscali, poiché è applicabile all'assegno postdatato l’imposta proporzionale di bollo disposta per la cambiale (si tratta di una violazione fiscale per evasione dell'imposta di bollo, come previsto dalla Legge 386/90).

Assegno con clausola "da accreditare" - L'assegno turistico o “Traveller’s cheque”

Non può essere pagato in contanti, ma deve essere accreditato sul conto del portatore del titolo.

E’ emesso da una Banca su una Banca estera a favore di un prenditore: la Banca traente (che l’ha emesso) subordina il pagamento al fatto che il prenditore, dopo aver firmato il titolo al momento dell'emissione, apponga una seconda firma al momento del pagamento (in modo da permettere alla Banca di controllare l’autenticità della firma, se risulti, cioè, uguale alla prima).Per ulteriori approfondimenti clicca “Viaggi e Turismo”.

L’emissione di assegni "a vuoto"

Si definisce “assegno a vuoto” o "assegno scoperto" quello emesso senza che sul conto corrente bancario del titolare vi sia la provvista, ovvero l’ammontare portato dal titolo. La Banca, di norma, non lo pagherà, ma il portatore dell'assegno potrà agire contro il traente (colui che l’ha emesso), facendo valere l'assegno quale titolo esecutivo.

Con il Decreto Legislativo 507/99 è entrata entra in vigore la depenalizzazione di alcuni reati. Tra questi è ricompresa anche l’emissione di assegni a vuoto.Secondo la vecchia disciplina normativa, la legge 15/12/90 numero 386, esistevano due fattispecie di reato:

- emissione di assegni senza l'autorizzazione del trattario (cioè, la Banca): è il caso in cui si emetta un assegno senza che esista la relativa convenzione di assegno con la Banca stessa. La sanzione prevista per questo reato era la reclusione da 3 mesi ad 1 anno;

- emissione si assegni senza provvista: è il caso in cui non vi siano i relativi fondi presso la Banca che possano coprire l’ammontare dell'assegno. La sanzione prevista era una multa da 300 mila Lire a 5 milioni o la reclusione fine a 8 mesi.

La riforma operata dal decreto legislativo 507/99 ha modificato le precedenti previsioni normative della Legge 386/90. In particolare, come già detto, ha operato una forte depenalizzazione delle due ipotesi di reato appena esposte, modificandone il regime sanzionatorio: al posto della reclusione, ha inserito una sanzione amministrativa pecuniaria (variabile a seconda dell'illecito e dell'importo dell'assegno e, comunque, mai inferiore a 300 mila Lire e superiore a 24 milioni). Le innovazione della Legge 507/99 riguardano anche le sanzioni accessorie temporanee;

Nei casi meno gravi

divieto di emettere assegni per un periodo compreso tra i 2 e i 5 anni (escluso nel caso di emissione senza provvista per un importo inferiore ai 5 milioni);

Nei casi più gravi

- interdizione dall'esercizio di un’attività professionale o imprenditoriale;

- interdizione dall'esercizio degli uffici direttivi delle persone giuridiche e delle imprese;

- incapacità a contrattare con la Pubblica Amministrazione.

Per tali divieti, è mantenuta la sanzione penale della reclusione da 6 mesi a 3 anni, nonché la pubblicazione della sentenza ed il divieto di emettere assegni per non meno di 2 anni.

CAI Centrale di Allarme Interbancaria - Archivio BANKITALIA

Con la normativa del Decreto Legislativo 507/99, è stato istituito presso la Banca d'Italia un apposito archivio informatizzato, la CAI, in cui vengono inseriti i nominativi di:

- coloro che hanno emesso assegni senza autorizzazione (dalla Banca) o senza provvista (senza fondi);

- coloro ai quali è stata revocata l'autorizzazione all'utilizzo di carte di pagamento (carte di credito);

- coloro che abbiano denunciato lo smarrimento o il furto di assegni o carte di credito.

Questo archivio informatizzato ha il preciso scopo di garantire l’organica raccolta delle informazioni e l’uniforme gestione delle stesse.

Per porre una domanda su assegno bancario, sulle cambiali, su altri strumenti di pagamento e su tutti gli argomenti correlati clicca qui.