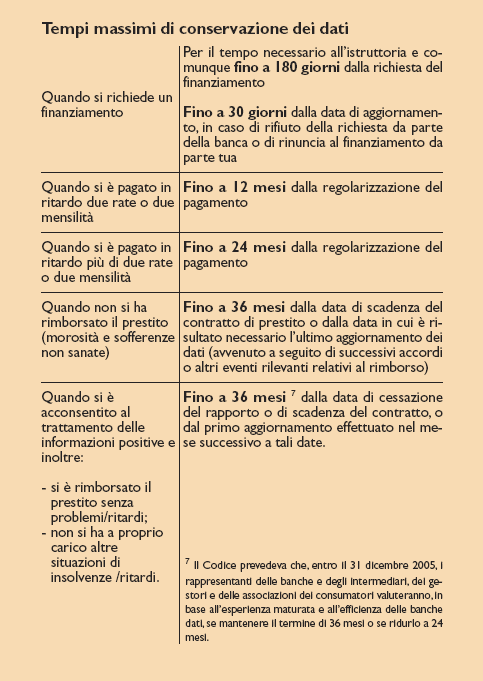

Rate del mutuo e di un prestito pagate in ritardo – obbligo di aggiornamento dei dati relativi ai cattivi pagatori

In tema di ritardato pagamento delle rate del mutuo o di un prestito, la legge 106/2011 (approvata il 7 luglio) – e' intervenuta, con l’articolo 8 bis, sulle modalità di aggiornamento nelle banche dati dei cattivi pagatori, qualora il ritardo si riferisca ad un numero di rate mensili inferiore a tre o ad un’unica rata semestrale.

Entro dieci giorni dalla ricezione della notifica dell'avvenuta regolarizzazione dei pagamenti, i gestori delle banche dati provvedono ad integrare le segnalazioni relative a ritardi di pagamento da parte delle persone fisiche o giuridiche gia' inserite nelle banche dati stesse con la comunicazione dell'avvenuto pagamento da parte del creditore ricevente il pagamento, che deve provvedere alla richiesta entro e non oltre quindici giorni dall'avvenuto pagamento.

Le segnalazioni gia' registrate e regolarizzate, se relative al mancato pagamento di rate mensili di numero inferiore a tre o di un'unica rata trimestrale, devono essere aggiornate secondo le medesime modalita' definite al paragrafo precedente.

Qualora vi sia un ritardo di pagamento di una rata e la regolarizzazione della stessa avvenga entro i successivi sessanta giorni, le segnalazioni riferite a tale ritardo devono essere cancellate trascorsi i successivi sei mesi dall'avvenuta regolarizzazione.

Per le segnalazioni successive di ritardi di pagamento relativi alle medesime persone fisiche o giuridiche, anche per crediti diversi anche se regolarizzate, si applica la normativa vigente.