Il nuovo regime fiscale agevolato » Forfetario 2019

Il nuovo regime fiscale agevolato cosiddetto forfetario 2019 - Di cosa si tratta

Il nuovo regime forfetario rappresenta il regime naturale delle persone fisiche che esercitano un’attività di impresa, arte o professione in forma individuale: si applica sia ai soggetti già in attività sia a coloro che intraprendono una nuova attività e non prevede una scadenza legata a un numero di anni di attività o al raggiungimento di una particolare età anagrafica. Il nuovo regime fiscale egevolato è stato introdotto dalla legge 145/2018 (Bilancio di previsione dello Stato per l'anno finanziario 2019), che con l'articolo 1 commi 9, 10 e 11 ha modificato con portata estensiva, l’ambito di applicazione del regime forfetario, apportando modifiche alla precedente legge 190/2014 articolo 1 commi 54 e seguenti.

I contribuenti persone fisiche esercenti attività d’impresa, arti e professioni applicano il regime forfetario se nell'anno precedente hanno conseguito ricavi ovvero percepito compensi non superiori a euro 65 mila: per la verifica dell’eventuale superamento del limite, si deve tener conto del regime contabile applicato nell'anno di riferimento; perciò, ad esempio, coloro che hanno operato in contabilità ordinaria devono calcolare l’ammontare dei ricavi conseguiti applicando il principio di competenza e coloro che hanno operato in contabilità semplificata devono calcolare l’ammontare dei ricavi conseguiti applicando il regime di cassa.

Qualora il contribuente superi la soglia dei 65 mila euro, il regime forfettario cessa a partire dall'anno successivo a quello in cui viene meno il requisito del limite di ricavi e compensi, indipendentemente dall'ammontare dei ricavi che è stato realizzato nell'anno.

Quando il contribuente esercita più attività, contraddistinte da codici ATECO differenti, ai fini del diritto all'accesso nel regime forfetario, si assume la somma dei ricavi e dei compensi relativi alle diverse attività esercitate.

L'esercizio di alcune attività preclude l'adozione del regime forfetario: agricoltura e attività connesse e pesca, vendita di sali e tabacchi, editoria, intrattenimento e gioco, agenzia di viaggi e turismo, agriturismo, vendita a domicilio, rivendita di beni usati, di oggetti d’arte, d’antiquariato o da collezione.

Soggetti che non possono avvalersi del nuovo regime forfetario 2019

Non possono avvalersi del regime forfetario i soggetti non residenti, ad eccezione di coloro che risiedono in uno degli Stati membri dell'Unione europea o in uno Stato aderente all’Accordo sullo Spazio economico europeo che assicuri un adeguato scambio di informazioni e che producono in Italia almeno il 75 per cento del reddito complessivamente prodotto.

Non possono avvalersi del regime forfetario gli esercenti attività d’impresa, arti o professioni che partecipano contemporaneamente all'esercizio dell’attività, a società di persone, ad associazioni o a imprese familiari, ovvero che controllano direttamente o indirettamente società a responsabilità limitata o associazioni in partecipazione, le quali esercitano attività economiche direttamente o indirettamente riconducibili a quelle svolte dagli esercenti attività d’impresa, arti o professioni.

Non possono avvalersi del regime forfetario le persone fisiche la cui attività sia esercitata prevalentemente nei confronti di datori di lavoro con i quali sono in corso rapporti di lavoro o erano intercorsi rapporti di lavoro nei due precedenti periodi d’imposta, ovvero nei confronti di soggetti direttamente o indirettamente riconducibili ai suddetti datori di lavoro, ad esclusione dei soggetti che iniziano una nuova attività dopo aver svolto il periodo di pratica obbligatorio ai fini dell'esercizio di arti o professioni.

Vantaggi del nuovo regime forfetario 2019

I contribuenti in regime forfetario non addebitano l’IVA e, pertanto, sono esonerati dagli obblighi di liquidazione e versamento dell’imposta e da tutti gli obblighi contabili e dichiarativi previsti dalla normativa vigente. I soggetti che applicano il regime forfetario sono poi esonerati

dall'applicazione delle disposizioni relative all'obbligo di emissione della fatturazione elettronica. Continua, tuttavia, a rimanere obbligatoria la fatturazione elettronica nei confronti della Pubblica amministrazione.

I contribuenti in regime forfetario sono esonerati dagli obblighi di registrazione e tenuta delle scritture contabili; sono esclusi dall'applicazione degli indici sintetici di affidabilità fiscale; non sono tenuti ad operare le ritenute alla fonte, ivi comprese le addizionali regionali e provinciali, pur essendo obbligati a indicare in dichiarazione il codice fiscale del soggetto a cui sono stati corrisposti emolumenti senza operare, all'atto del pagamento, la relativa ritenuta d’acconto (è tuttavia facoltà degli stessi operare le ritenute alla fonte, senza che tale comportamento costituisca comportamento concludente per la fuoriuscita dal regime forfetario); non sono soggetti alla ritenuta d’acconto in relazione ai ricavi o compensi percepiti: a tal fine dovranno rilasciare un’apposita dichiarazione al sostituto dalla quale risulti che il reddito cui le somme percepite afferiscono è soggetto all'imposta sostitutiva forfetaria (tuttavia, qualora abbiano erroneamente subito delle ritenute e non sia più possibile correggere l’errore, le stesse ritenute potranno essere chieste a rimborso, oppure, in alternativa, scomputate in dichiarazione).

Nuovo regime forfetario 2019 - Come si calcola l'imposta dovuta

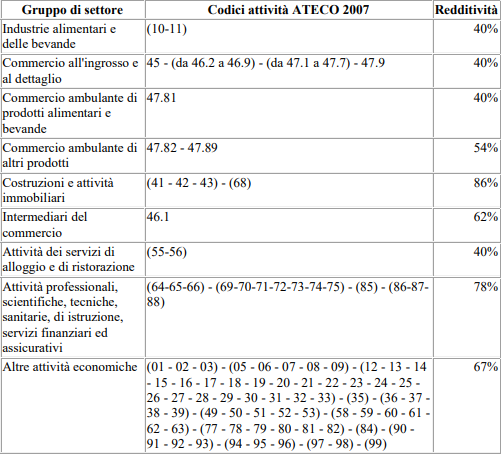

In regime forfetario il reddito imponibile su cui si applica l'imposta forfetaria viene determinato applicando all’ammontare dei ricavi o dei compensi percepiti il coefficiente di redditività diversificata a seconda del codice ATECO che contraddistingue l’attività esercitata.

Una volta determinato il reddito imponibile, il contribuente forfetario applica un’unica imposta, nella misura del 15 per cento, sostitutiva delle imposte sui redditi, delle addizionali regionali e comunali e dell’IRAP.

Addirittura, per le start up la misura dell’imposta sostitutiva è ridotta al 5 per cento per i primi cinque periodi d’imposta, a condizione che:

a) il contribuente non abbia esercitato, nei tre anni precedenti l'inizio dell'attività in regime forfetario, attività artistica, professionale ovvero d'impresa, anche in forma associata o familiare;

b) l'attività da esercitare non costituisca, in nessun modo, mera prosecuzione di altra attività precedentemente svolta sotto forma di lavoro dipendente o autonomo, escluso il caso in cui l'attività precedentemente svolta consista nel periodo di pratica obbligatoria ai fini dell'esercizio di arti o professioni;

c) qualora venga proseguita un'attività svolta in precedenza da altro soggetto, l'ammontare dei relativi ricavi e compensi, realizzati nel periodo d'imposta precedente quello di riconoscimento del predetto beneficio, non sia superiore al limite di euro 65 mila.

Per ulteriori approfondimenti sul tema del regime agevolaro forfettario è possibile consultare la circolare 9/2019 dell'Agenzia delle Entrate.