Il nuovo ravvedimento operoso

Con il ravvedimento operoso è possibile regolarizzare versamenti di imposte omessi o insufficienti e altre irregolarità fiscali

Con il ravvedimento operoso (articolo 13 del Dlgs 472/1997) è possibile regolarizzare versamenti di imposte omessi o insufficienti e altre irregolarità fiscali, beneficiando della riduzione delle sanzioni.

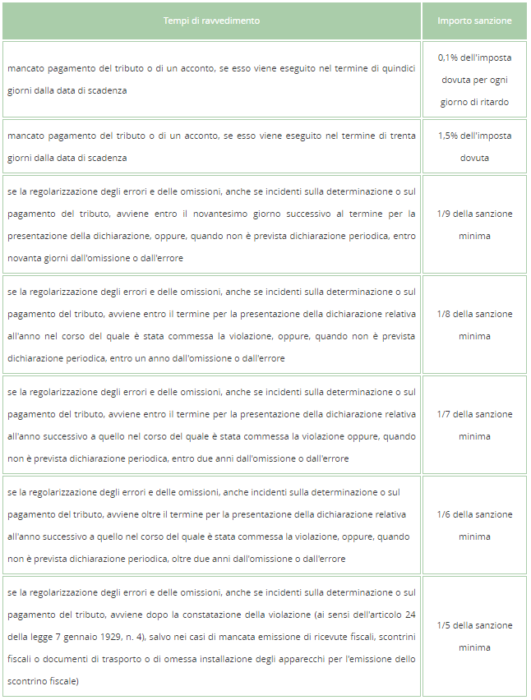

L'istituto del ravvedimento operoso, è stato profondamente modificato dalla legge di Stabilità per il 2015 che ha previsto una riduzione della sanzione a un 1/9 del minimo se la regolarizzazione degli errori e delle omissioni, anche se incidenti sulla determinazione o sul pagamento del tributo, avviene entro il novantesimo giorno successivo al termine per la presentazione della dichiarazione, ovvero, quando non è prevista dichiarazione periodica, entro novanta giorni dall'omissione o dall'errore.

Il ravvedimento operoso è inibito solo dalla notifica degli atti di liquidazione e di accertamento (comprese le comunicazioni da controllo automatizzato e formale delle dichiarazioni).

Gli errori, le omissioni e i versamenti carenti possono essere regolarizzati eseguendo spontaneamente il pagamento dell’imposta dovuta; degli interessi, calcolati al tasso legale annuo dal giorno in cui il versamento avrebbe dovuto essere effettuato a quello in cui viene effettivamente eseguito; della sanzione in misura ridotta.

Il ravvedimento operoso e le sanzioni ridotte vigenti da gennaio 2016

Di seguito alcune tabelle sinottiche sulla riduzione delle sanzioni che si ottiene con il ravvedimento operoso.

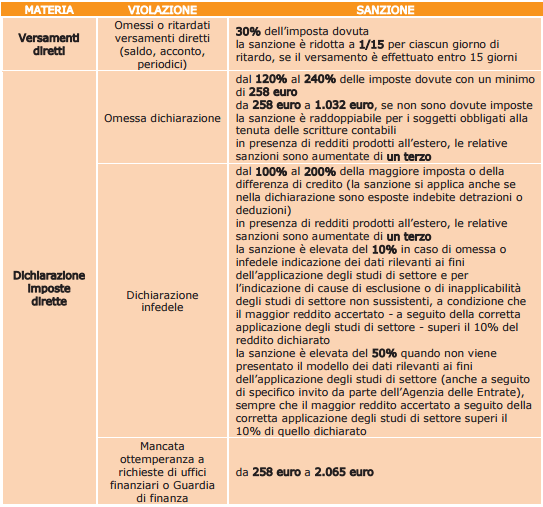

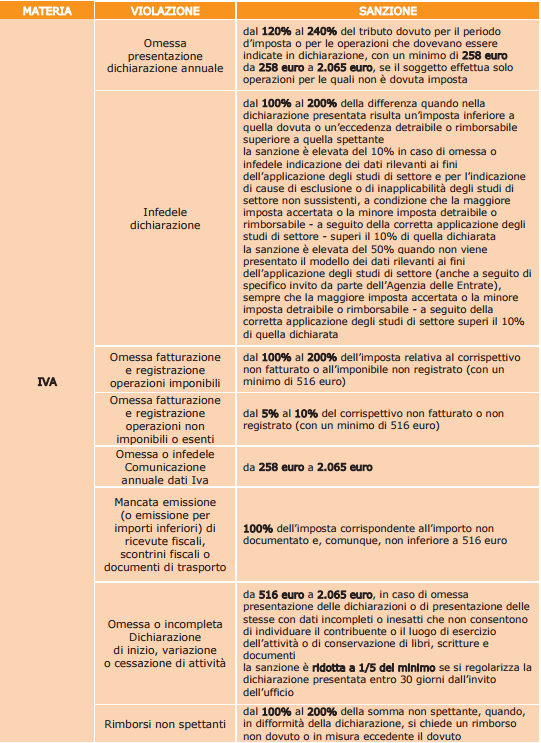

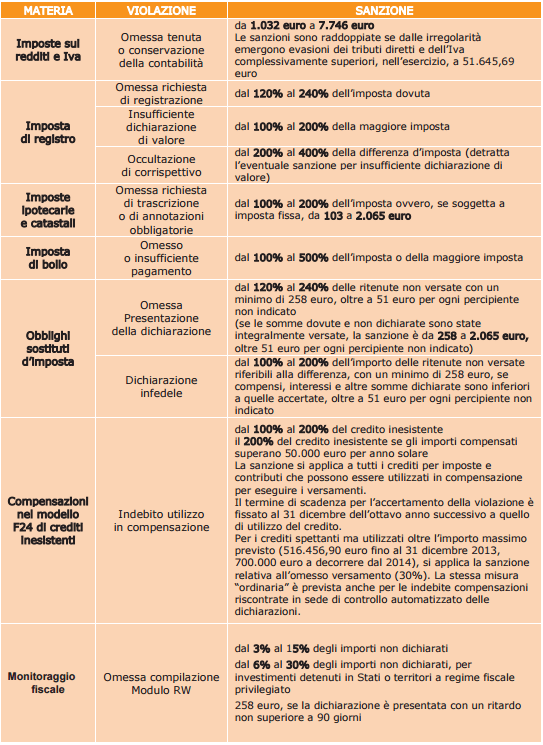

Ricordiamo che le sanzioni tributarie variano da un minimo ed un massimo in ragione del tipo di imposta e di violazione commessa. Segue un quadro sinottico delle principali sanzioni tributarie non penali, con minimi e massimi laddove sussistono.