La cartella esattoriale – sommario

Attenzione » il contenuto dell'articolo è poco significativo oppure è stato oggetto di revisioni normative e/o aggiornamenti giurisprudenziali successivi alla pubblicazione e, pertanto, le informazioni in esso contenute potrebbero risultare non corrette o non attuali.

Attenzione » il contenuto dell'articolo è poco significativo oppure è stato oggetto di revisioni normative e/o aggiornamenti giurisprudenziali successivi alla pubblicazione e, pertanto, le informazioni in esso contenute potrebbero risultare non corrette o non attuali.

La cartella esattoriale è il documento che viene notificato al debitore affinchè i concessionari della riscossione possano attivare le procedure per il recupero del credito.

La cartella esattoriale è notificata al debitore dai concessionari della riscossione. La cartella esattoriale contiene la descrizione degli addebiti, le istruzioni sulle modalità di pagamento, l’invito a pagare entro 60 giorni le somme iscritte a ruolo e le indicazioni delle modalità per proporre eventuali ricorsi.

Il ruolo è l’elenco dei debitori e delle somme da essi dovute, formato ai fini della riscossione.

Dunque, i concessionari attivano le procedure di riscossione per il recupero del credito notificando, come primo atto, la cartella esattoriale al debitore.

LA RISCOSSIONE COATTIVA DELLA CARTELLA ESATTORIALE

La cartella esattoriale è notificata, come abbiamo detto, al debitore dai concessionari della riscossione. Essa contiene la descrizione degli addebiti, le istruzioni sulle modalità di pagamento, l’invito a pagare entro 60 giorni le somme descritte e le indicazioni delle modalità per proporre eventuali ricorsi.

In caso di mancato pagamento della cartella esattoriale nel termine di 60 giorni, sulle somme iscritte a ruolo sono dovuti gli interessi di mora a decorrere dalla data di notifica della cartella esattoriale, nonché il compenso a favore del concessionario. Trascorso tale termine, il concessionario senza necessità di ulteriori avvisi potrà avviare le azioni e le procedure per la riscossione coattiva, dell'importo indicato nella cartella esattoriale, su tutti i beni del debitore e dei suoi coobbligati.

ATTENZIONE - È bene ricordare che il debitore risponde dell'adempimento delle sue obbligazioni con tutti i suoi beni presenti e futuri (articolo 2740 del codice civile).

Il debitore che desidera avere maggiori informazioni sulla cartella esattoriale che riguarda imposte di competenza dell'Agenzia delle Entrate, può rivolgersi:

- all'ufficio dell'Agenzia delle Entrate che ha emesso il ruolo, se la cartella esattoriale deriva dal controllo formale documentale delle dichiarazioni presentate dal 1° gennaio 1999 effettuato ai sensi dell'articolo 36-ter del DPR numero 600 del 1973, o a seguito di accertamento;

- a qualsiasi ufficio ed ai centri di assistenza telefonica (al numero 848.800.444) negli altri casi.

ATTENZIONE - Non sempre la cartella esattoriale riguarda tributi di competenza dell'Agenzia delle Entrate. Spesso la cartella esattoriale contiene inviti a pagare somme risultanti da sanzioni per contravvenzioni al codice della strada, sanzioni amministrative di vario tipo, tributi comunali, contributi previdenziali o altro. Il debitore deve quindi fare attenzione a rivolgersi, per informazioni ed eventuali contestazioni, all'ente che è effettivamente responsabile dell'addebito, indicato nel frontespizio della cartella esattoriale.

ATTENZIONE - Il cosiddetto “decreto mille proroghe” ( decreto legge numero 248 del 2007, convertito in legge numero 31 del 28 febbraio 2008 ) prevede che, a pena di nullità, nella cartella esattoriale debbano essere indicati i nomi del responsabile del procedimento di iscrizione a ruolo (di pertinenza dell'ente creditore) e del responsabile del procedimento di emissione e di notifica delle stesse cartelle esattoriali; ciò, esclusivamente per i ruoli consegnati all'agente della riscossione a partire dal 1° giugno 2008.

Il citato decreto legge conferma, poi, che, per i ruoli consegnati all'agente della riscossione prima di tale data, non sono nulle le relative cartelle esattoriali, prive dei nomi dei responsabili.

Dunque:

Le cartelle esattoriali consegnate all'agente della riscossione a partire dal 1° giugno 2008 saranno nulle se prive dell'indicazione del responsabile del procedimento di iscrizione a ruolo e di quello di emissione e di notifica della stessa cartella esattoriale. Non costituisce invece causa di nullità la mancata indicazione dei responsabili dei procedimenti nelle cartelle esattoriali consegnate all'agente della riscossione prima di tale data.

Passiamo adesso ad illustrare in dettaglio cosa fare quando arriva una cartella esattoriale.

1. VERIFICARE L’EVENTUALE NULLITA’ DELLA CARTELLA ESATTORIALE

Il cosiddetto “decreto mille proroghe” (decreto legge numero 248 del 2007, convertito in legge numero 31 del 28 febbraio 2008 ) prevede che, a pena di nullità, nella cartella esattoriale debbano essere indicati i nomi del responsabile del procedimento di iscrizione a ruolo (di pertinenza dell'ente creditore) e del responsabile del procedimento di emissione e di notifica delle stesse cartelle esattoriali. Ciò esclusivamente per i ruoli consegnati all'agente della riscossione a partire dal 1° giugno 2008.

Il citato decreto legge conferma, poi, che, per i ruoli consegnati prima di tale data, non sono nulle le relative cartelle di pagamento, prive dei nomi dei responsabili.

Dunque, le cartelle esattoriali consegnate agli agenti della riscossione a partire dal 1° giugno 2008 saranno nulle se prive dell'indicazione del responsabile del procedimento di iscrizione a ruolo e di quello di emissione e di notifica della stessa cartella. Non costituisce invece causa di nullità la mancata indicazione dei responsabili dei procedimenti nelle cartelle consegnate prima di tale data.

Verifichiamo allora la data di consegna del ruolo della cartella esattoriale all'agente della riscossione e se questa è posteriore al 1° giugno 2008 accertiamoci che siano indicati i nomi del responsabile del procedimento di iscrizione a ruolo (di pertinenza dell'ente creditore) e del responsabile del procedimento di emissione e di notifica della cartella esattoriale che ci è stata notificata.

2. INFORMARSI SULLA CARTELLA ESATTORIALE

Molti debitori, una volta ricevuta una cartella esattoriale, si rivolgono per informazioni direttamente all'agente della riscossione che l’ha inviata. L’agente della riscossione è, però, solo un esecutore dell'ordine di addebito emesso dall'Ente creditore, in quanto compila e spedisce la cartella esattoriale, senza essere al corrente dei motivi per cui è stata addebitata la somma richiesta.

E’ quindi necessario rivolgere all'Ente creditore competente, da rilevare nella sezione “Dettaglio degli addebiti”, ogni richiesta di informazioni sulla natura del debito da pagare riportato nella cartella esattoriale, sull’eventuale domanda di sospensione o sgravio del debito relativo alla cartella esattoriale.

Il debitore può rivolgersi, altresì, all'agente della riscossione unicamente per le informazioni inerenti:

- modalità di pagamento della cartella esattoriale ed in particolare: termini di scadenza della cartella esattoriale, situazione dei pagamenti rateali, calcolo della mora, orario degli sportelli;

- eventuale richiesta di rateazione delle somme iscritte a ruolo ed indicate nella cartella esattoriale;

- eventuali procedure esecutive attivate nel caso di mancato pagamento della cartella esattoriale nei termini.

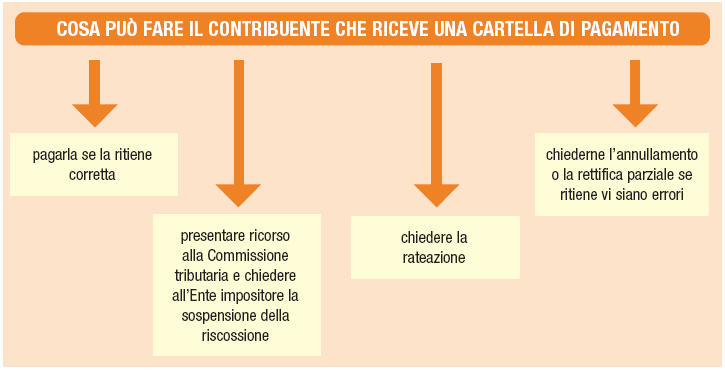

3. PAGARE LA CARTELLA ESATTORIALE

Se il debitore riconosce che le somme indicate nella cartella esattoriale sono dovute, è essenziale effettuare il pagamento entro i 60 giorni dalla notifica della cartella esattoriale, per evitare l’aggravio di interessi, penalità ed eventuali spese per le procedure esecutive previste dalla legge.

Nel caso di cartella esattoriale in più rate, la prima deve essere pagata entro sessanta giorni dalla notifica. Ciascuna delle rate successive deve essere pagata entro l’ultimo giorno del secondo mese successivo a quello di scadenza della rata precedente.

In caso di mancato pagamento della cartella esattoriale entro 60 giorni dalla notifica, è previsto per legge un aggravio del 4,65% sulla somma da pagare oltre al pagamento degli interessi di mora, alla data stabiliti nella misura del 4,20% semestrale pari allo 0,023% giornaliero. Gli interessi decorrono dal giorno della notifica della cartella esattoriale e spettano all'Ente Impositore e non all'agente della riscossione.

A titolo esemplificativo, per un importo di € 100,00 pagato in ritardo, al 61° giorno dalla notifica, l’ammontare complessivamente dovuto è pari a € 111,61 così suddiviso:

Debito € 100,00

Diritto di notifica € 5,56

Compenso di riscossione 4,65% da calcolare sul debito di € 100,00 € 4,65

Interessi di mora 0,023% sul debito di € 100,00 per 61 giorni € 1,40

Totale dovuto € 111,61

4. ATTIVARE ISTANZA DI AUTOTUTELA O RICORSO AVVERSO IL PAGAMENTO DELLA CARTELLA ESATTORIALE

Se il debitore, dopo attenta analisi della cartella esattoriale, ritiene che la somma richiesta non sia dovuta deve reperire la documentazione a sostegno delle proprie ragioni. Ad esempio:

- nel caso di multe automobilistiche, il bollettino di pagamento del verbale di contravvenzione o la decisione del Prefetto o del Giudice di Pace se si è fatta opposizione ed è stato annullato il verbale di contravvenzione;

- nel caso di recupero di imposte sui redditi da parte dell'Agenzia delle Entrate (crediti erariali), la dichiarazione dei redditi prodotta per l’anno cui si riferisce il tributo con tutta la documentazione e l’eventuale pagamento in autotassazione.

Con la documentazione dell'avvenuto pagamento o dell'insussistenza del debito descritto nella cartella esattoriale, il Contribuente dovrà:

- recarsi all'ufficio dell'ente creditore (o impositore) che ha inviato all'agente della riscossione l’ordine di riscuotere quel tributo attraverso la cartella esattoriale. L’ubicazione dell'ufficio è indicata nella cartella esattoriale nella sezione “Dettaglio degli addebiti” oppure nella sezione “Quando e come presentare ricorso”;

- presentare a detto ufficio un’istanza in “autotutela”, termine tecnico che identifica la richiesta di annullamento della cartella esattoriale (sgravio della cartella esattoriale) con la documentazione a sostegno.

Il debitore deve fare molta attenzione ai termini ed all'iter seguito poiché l’istanza in “autotutela” non blocca i termini utili per ricorrere al Giudice Tributario o a quello Ordinario (ad es. Giudice di Pace), pertanto:

- se l’ufficio dell'ente creditore (o impositore), alla verifica della documentazione esibita, riconosce subito l’errore in cui è incorso ed annulla la cartella esattoriale, il Contribuente deve solo accertarsi che l’ufficio comunichi all'agente della riscossione lo sgravio (o annullamento) della cartella esattoriale;

- se l’ufficio dell'ente creditore (o impositore) non riconosce l’errore, mentre il debitore continua a ritenere fondata la sua richiesta, quest’ultimo può ricorrere al Giudice Tributario o a quello Ordinario, attivando un formale “ricorso” avverso il pagamento della cartella esattoriale. Il ricorso deve essere presentato entro i termini previsti dalla legge onde evitare di perdere definitivamente la possibilità di vedere accolte le proprie ragioni.

Questi termini, che risultano chiaramente indicati nella sezione della cartella esattoriale ”Quando e come presentare ricorso”, possono variare da 30 a 40 o 60 giorni dalla data di notifica della cartella esattoriale, a seconda che l’importo iscritto a ruolo ed indicato in cartella esattoriale trae origine da sanzioni per contravvenzioni al codice della strada, sanzioni amministrative di vario tipo, tributi comunali, contributi previdenziali, tributi erariali o altro.

Nella stessa sezione è indicato anche il Giudice competente a ricevere il ricorso avverso il pagamento della cartella esattoriale.

5. RICHIEDERE UNA SOSPENSIONE DELLA CARTELLA ESATTORIALE

Il ricorso contro una cartella esattoriale, come previsto dalla legge, non comporta automaticamente la sospensione della riscossione della cartella esattoriale da parte dell'agente della riscossione. Pertanto, il debitore che ha presentato un formale ricorso contro la cartella esattoriale è opportuno che richieda, nel ricorso al Giudice (Tributario o Ordinario), la sospensione della riscossione della cartella esattoriale al fine di evitare che l’agente della riscossione, trascorso il termine utile per il pagamento (60 giorni dalla notifica della cartella esattoriale) attivi le procedure cautelari ed esecutive di recupero dell'importo previsto nella cartella esattoriale (ad es. fermo auto, ipoteca, pignoramento immobiliare) nei confronti del debitore che ha attivato ricorso.

La sospensione blocca pertanto l’attività di riscossione della cartella esattoriale da parte dell'agente della riscossione in attesa della decisione sul ricorso avverso il pagamento della cartella esattoriale, che, talvolta, viene prodotta anche dopo anni dalla istanza. Per i tributi erariali (IRPEF-IVA-REGISTRO ecc.) la legge prevede che la sospensione della cartella esattoriale possa essere richiesta anche all'aAgenzia delle Entrate (Ufficio dell'Ente territorialmente competente) presentando un apposita istanza in carta libera, con allegata una copia della cartella esattoriale impugnata, nonché una copia del ricorso avverso il pagamento della cartella esattoriale prodotto al Giudice Tributario.

6. RICHIEDERE LO SGRAVIO DELLA CARTELLA ESATTORIALE

Lo sgravio o annullamento della cartella esattoriale è la procedura attraverso la quale l’Ufficio dell'Ente creditore (o impositore) che ha inviato all'Agente della Riscossione l’ordine di incassare determinate somme dal Contribuente, invia all'agente della riscossione stesso un provvedimento nel quale annulla in tutto o in parte l’ordine di incasso contenuto nella cartella esattoriale, perché non sono più dovute, in tutto o in parte, le somme richieste.

Il provvedimento di sgravio della cartella esattoriale è emanato a seguito di richiesta di annullamento in autotutela o di ricorso avverso il pagamento della cartella esattoriale ed è pertanto riconducibile ai seguenti casi:

- Sgravio o annullamento della cartella esattoriale in caso di autotutela. A seguito di formale richiesta scritta del debitore e talvolta anche senza che sia necessario presentare alcuna istanza (ad esempio in presenza di palesi errori), l’ufficio dell'ente creditore (impositore) che ha emesso il ruolo, se riconosce l’errore in cui è incorso, opera direttamente lo sgravio (totale o parziale) della cartella esattoriale e invia il relativo provvedimento di annullamento all'agente della riscossione.

- Sgravio o annullamento della cartella esattoriale a seguito di decisione della Commissione Tributaria. Quando il contribuente, a seguito di ricorso alla Commissione Tributaria, vince il ricorso ha diritto ad ottenere lo sgravio della cartella esattoriale entro 90 giorni dalla notifica della decisione. Se le somme oggetto del ricorso sono state pagate dal Contribuente in attesa della decisione, l’Ufficio dell'Ente Impositore deve inviare all'Agente della Riscossione l’ordine di rimborsare al Contribuente le somme riconosciute non dovute affinché l’Agente della Riscossione provveda alla restituzione.

- Sgravio o annullamento della cartella esattoriale a seguito di sentenza favorevole del Giudice di Pace o del Giudice Ordinario. La stessa procedura e gli stessi diritti descritti per le decisioni pronunciate dalla Commissione Tributaria valgono per le sentenze favorevoli pronunciate dai Giudicidi Pace e dai Giudici Ordinari.

7. RICHIEDERE LA SEGNALAZIONE DELLO SGRAVIO DELLA CARTELLA ESATTORIALE ALL’ AGENTE DELLA RISCOSSIONE

L’Agente della Riscossione non può autonomamente annullare la cartella esattoriale, neanche dopo l’esito favorevole della richiesta avanzata dal Contribuente nei confronti dell'Ente, con le modalità indicate nei punti precedenti, in quanto il credito iscritto a ruolo, riportato nella cartella esattoriale, non è dell'Agente di Riscossione ma dell'Ente.

E’ pertanto l’Ente Impositore che deve provvedere a segnalare tempestivamente all'Agente della Riscossione lo sgravio della cartella esattoriale, con apposita procedura telematica, al fine di annullare definitivamente la pretesa tributaria.

Quindi il Contribuente, ottenuta la decisione a Lui favorevole, per evitare eventuali atti esecutivi da parte dell'Agente di Riscossione, dovrà recarsi presso l’Ufficio dell'Ente Impositore per richiedere l’emissione di un provvedimento di sgravio della cartella esattoriale, avanzando apposita istanza, alla quale va allegata copia della decisione o della sentenza che ha dichiarato non dovute le somme indebitamente richieste con la cartella esattoriale, accertandosi che l’Ente Impositore trasmetta all'Agente della Riscossione il provvedimento di sgravio della cartella esattoriale stessa.

La tempestiva trasmissione del provvedimento di sgravio della cartella esattoriale consente di evitare le contestazioni generate dalle successive attività esecutive svolte dall'Agente della Riscossione per la mancata conoscenza del provvedimento di sgravio della cartella esattoriale.

8. RICHIEDERE LA RATEAZIONE DELLA CARTELLA ESATTORIALE

La rateazione della cartella esattoriale è la possibilità che l’agente della Riscossione concede al debitore per consentirgli di saldare l’importo iscritto a ruolo con pagamento rateale.

Il debitore che non è nelle condizioni economiche di pagare entro i termini (60 giorni dalla notifica) la somma indicata nella cartella esattoriale, può chiedere una rateazione della cartella esattoriale per crediti erariali direttamente all'agente della Riscossione.

Per quel che riguarda, dunque, la rateazione della cartella esattoriale, passano da 60 (o 48 in caso di sospensione della riscossione per un anno) a 72 - ma senza la possibilità di sospendere i pagamenti - le rate mensili con cui sarà possibile versare le somme iscritte a ruolo. Il debitore moroso che si trova in una situazione di temporanea e obiettiva difficoltà economica avrà dunque sei anni di tempo per saldare il dovuto.

Circa le modalità di rateazione della cartella esattoriale ed il numero di rate concedibili, è necessario fare riferimento ai regolamenti di ciascun agente della riscossione.

In riferimento al gruppo Equitalia, con la direttiva di gruppo DSR/NC/2008/017, inviata il 13 maggio 2008 alle 31 società partecipate, sono state fornite istruzioni comuni di comportamento sulle regole da seguire per concedere la rateazione di pagamento delle somme iscritte a ruolo, fino a un massimo di 72 rate.

Se l’importo da rateizzare è inferiore a 5mila euro è sufficiente la semplice richiesta motivata; se, invece, è superiore, la direttiva fissa parametri chiari e lineari di accesso e modalità di calcolo differenziate a seconda che i richiedenti siano persone fisiche e titolari di ditte individuali di limitate dimensioni, oppure società.

In particolare, nel primo caso si utilizzerà la certificazione Isee (Indicatore della situazione economica equivalente) del nucleo familiare; mentre, per le società si farà riferimento ad alcuni indici di bilancio.

La direttiva permette, però, agli agenti della riscossione di accordare la rateazione alle domande dei debitori giustificate da motivi non prevedibili, purché idoneamente documentate (per esempio, la cessazione del rapporto di lavoro per un lavoratore dipendente, o l’insorgenza, nel nucleo familiare, di una grave patologia con cure costose).

Il documento contiene una ricca modulistica per facilitare gli agenti della riscossione nella gestione degli adempimenti relativi alla trattazione delle domande di rateazione della cartella esattoriale.

A breve, infine, sarà caricato sui siti Internet delle società del Gruppo, un simulatore che determinerà automaticamente l’esatto numero di rate accordabile alle persone fisiche. Ve ne daremo notizia.

L’istanza di rateazione della cartella esattoriale può essere presentata anche dopo che siano iniziati gli atti esecutivi da parte dell'Agente della Riscossione.

Per atti esecutivi si intendono il pignoramento mobiliare presso l’abitazione o i locali dove il debitore esercita l’attività, il pignoramento immobiliare, il pignoramento presso terzi di stipendio, pensione, fitti.

Elenchiamo di seguito i documenti da produrre per attestare la temporanea situazione di obiettiva difficoltà.

Per persone fisiche e titolari di ditte individuali in regimi fiscali semplificati è necessaria la certificazione I.S.E.E. (Indicatore della Situazione Economica Equivalente) relativa al proprio nucleo familiare.

La certificazione I.S.E.E. deve essere prodotta da uno dei soggetti preposti per legge a rilasciare tale certificazione, e cioè:

- Comuni;

- C.A.A.F. (centri autorizzati di assistenza fiscale) convenzionati con l’I.N.P.S.;

- Amministrazioni Pubbliche erogatrici di prestazioni sociali agevolate;

- I.N.P.S.

CASI ECCEZIONALI, SE NON SI RIENTRA NELLA TIPOLOGIA 1

2. documentazione attestante particolari situazioni che abbiano determinato una radicale modifica della situazione reddituale e patrimoniale risultante dall'I.S.E.E.. A titolo esemplificativo:

- cessazione del rapporto di lavoro, per i lavoratori dipendenti;

- insorgenza, nel nucleo familiare, di una grave patologia che abbia determinato ingenti spese mediche;

- contestuale scadenza di obbligazioni pecuniarie, anche relative al pagamento corrente (in autoliquidazione) di tributi e contributi, a condizione che le obbligazioni pecuniarie in scadenza siano di entità rilevante in rapporto all'I.S.E.E. del nucleo familiare.

Ditte individuali in contabilità ordinaria

1. prospetto per la determinazione dell'indice di liquidità

2. copia dell'ultimo Modello Unico presentato

3. visura camerale aggiornata

4. relazione economico-patrimoniale

- redatta secondo i criteri previsti dall'articolo 2423 e seguenti del codice civile;

- risalente a non oltre 2 mesi dalla data di presentazione dell'istanza di rateazione;

- comprensiva di tutte le voci del debito complessivo per il quale l’agente della riscossione procede, ossia, oltre l’importo iscritto a ruolo residuo, anche gli interessi di mora, gli aggi, le spese esecutive ed i diritti di notifica della cartella;

- sottoscritta da uno dei soci per le società di persone e dal titolare per le ditte individuali ovvero, se l’importo di cui si chiede la rateazione è superiore a 15.000,00 euro, da professionisti che siano iscritti nel registro dei revisori contabili e rientrino in una delle seguenti categorie:

- a) avvocati, dottori commercialisti, ragionieri e ragionieri commercialisti;

- b) studi professionali associati o società tra professionisti, sempre che i soci delle stesse abbiano i requisiti di cui alla precedente lettera a).

5. prospetto per la determinazione dell'indice di liquidità

6. copia dell'ultimo Modello Unico presentato

7. visura camerale aggiornata

8. relazione economico-patrimoniale

- redatta secondo i criteri previsti dall'articolo 2423 e seguenti del codice civile;

- risalente a non oltre 2 mesi dalla data di presentazione dell'istanza di rateazione;

- comprensiva di tutte le voci del debito complessivo per il quale l’agente della riscossione procede, ossia, oltre l’importo iscritto a ruolo residuo, anche gli interessi di mora, gli aggi, le spese esecutive ed i diritti di notifica della cartella;

- sottoscritta da uno dei soci per le società di persone e dal titolare per le ditte individuali ovvero, se l’importo di cui si chiede la rateazione è superiore a 15.000,00 euro, da professionisti che siano iscritti nel registro dei revisori contabili e rientrino in una delle seguenti categorie:

- c) avvocati, dottori commercialisti, ragionieri e ragionieri commercialisti;

- d) studi professionali associati o società tra professionisti, sempre che i soci delle stesse abbiano i requisiti di cui alla precedente lettera a).

Società a responsabilità limitata dotate di organo di controllo contabile - Società per azioni - Società in accomandita per azioni

1. prospetto per la determinazione dell'indice di liquidità

2. visura camerale aggiornata

3. copia dell'ultimo bilancio approvato e depositato presso l’Ufficio del Registro delle Imprese (a condizione che l’ultimo bilancio approvato e depositato si riferisca ad un esercizio chiuso da non oltre 6 mesi)

oppure

relazione economico-patrimoniale

- redatta secondo i criteri previsti dall'articolo 2423 e seguenti del codice civile;

- approvata dall'organo di controllo contabile;

- risalente a non oltre 2 mesi dalla data di presentazione dell'istanza di rateazione;

- comprensiva di tutte le voci del debito complessivo per il quale l’agente della riscossione procede, ossia, oltre l’importo iscritto a ruolo residuo, anche gli interessi di mora, gli aggi, le spese esecutive ed i diritti di notifica della cartella.

NB. Nel caso in cui l’ultimo bilancio approvato e depositato si riferisca ad un esercizio chiuso da oltre 6 mesi, dovrà essere necessariamente allegata la relazione economico-patrimoniale.

Società a responsabilità limitata prive di organo di controllo contabile

1. prospetto per la determinazione dell'indice di liquidità

2. visura camerale aggiornata

3. copia dell'ultimo bilancio approvato e depositato presso l’Ufficio del Registro delle Imprese (a condizione che l’ultimo bilancio approvato e depositato si riferisca ad un esercizio chiuso da non oltre 6 mesi)

oppure

relazione economico-patrimoniale

- redatta secondo i criteri previsti dall'articolo 2423 e seguenti del codice civile;

- approvata dall'assemblea;

- risalente a non oltre 2 mesi dalla data di presentazione dell'istanza di rateazione;

- comprensiva di tutte le voci del debito complessivo per il quale l’agente della riscossione procede, ossia, oltre l’importo iscritto a ruolo residuo, anche gli interessi di mora, gli aggi, le spese esecutive ed i diritti di notifica della cartella.

NB. Nel caso in cui l’ultimo bilancio approvato e depositato si riferisca ad un esercizio chiuso da oltre 6 mesi, dovrà essere necessariamente allegata la relazione economico-patrimoniale.

Società cooperative e Mutue assicuratrici dotate di organo di controllo contabile

1. prospetto per la determinazione dell'indice di liquidità

2. visura camerale aggiornata

3. copia dell'ultimo bilancio approvato e depositato presso l’Ufficio del Registro delle Imprese (a condizione che l’ultimo bilancio approvato e depositato si riferisca ad un esercizio chiuso da non oltre 6 mesi)

oppure

relazione economico-patrimoniale:

- redatta secondo i criteri previsti dall'articolo 2423 e seguenti del codice civile;

- approvata dall'organo di controllo contabile;

- risalente a non oltre 2 mesi dalla data di presentazione dell'istanza di rateazione;

- comprensiva di tutte le voci del debito complessivo per il quale l’agente della riscossione procede, ossia, oltre l’importo iscritto a ruolo residuo, anche gli interessi di mora, gli aggi, le spese esecutive ed i diritti di notifica della cartella.

NB. Nel caso in cui l’ultimo bilancio approvato e depositato si riferisca ad un esercizio chiuso da oltre 6 mesi, dovrà essere necessariamente allegata la relazione economico-patrimoniale.

Società cooperative e Mutue assicuratrici prive di organo di controllo contabile

1. prospetto per la determinazione dell'indice di liquidità

2. visura camerale aggiornata

3. copia dell'ultimo bilancio approvato e depositato presso l’Ufficio del Registro delle Imprese (a condizione che l’ultimo bilancio approvato e depositato si riferisca ad un esercizio chiuso da non oltre 6 mesi)

oppure

relazione economico-patrimoniale:

- redatta secondo i criteri previsti dall'articolo 2423 e seguenti del codice civile;

- risalente a non oltre 2 mesi dalla data di presentazione dell'istanza di rateazione;

- comprensiva di tutte le voci del debito complessivo per il quale l’agente della riscossione procede, ossia, oltre l’importo iscritto a ruolo residuo, anche gli interessi di mora, gli aggi, le spese esecutive ed i diritti di notifica della cartella;

- sottoscritta da uno dei soci ovvero dal debitore.

NB. Nel caso in cui l’ultimo bilancio approvato e depositato si riferisca ad un esercizio chiuso da oltre 6 mesi, dovrà essere necessariamente allegata la relazione economico-patrimoniale.