Dichiarazione dei redditi – detrazioni per i familiari a carico

PRESUPPOSTI E PRINCIPALI REGOLE PER IL RICONOSCIMENTO DELLA DETRAZIONE PER I FAMILIARI A CARICO

Dal 1º gennaio 2007, i contribuenti che hanno familiari a carico usufruiscono, in luogo delle vecchie deduzioni dal reddito, di detrazioni d'imposta, nella misura indicata dall'articolo 12 del Testo Unico delle Imposte sui Redditi (TUIR).

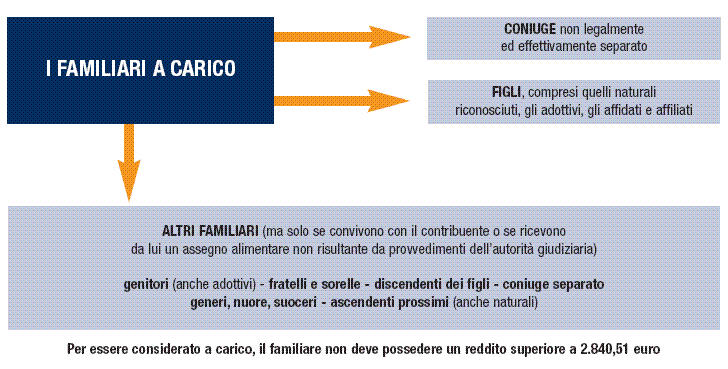

Sono considerati familiari fiscalmente a carico i membri della famiglia che nell'anno di imposta hanno percepito un reddito complessivo uguale o inferiore a 2.

840,51 euro, al lordo degli oneri deducibili.

Nel limite di reddito di 2.840,51 euro che il familiare deve possedere per essere considerato fiscalmente a carico, vanno computate anche:

- le retribuzioni corrisposte da Enti e Organismi Internazionali, Rappresentanze diplomatiche e consolari, Missioni, Santa Sede, Enti gestiti direttamente da essa ed Enti Centrali della Chiesa Cattolica;

- la quota esente dei redditi di lavoro dipendente prestato nelle zone di frontiera ed in altri Paesi limitrofi in via continuativa e come oggetto esclusivo del rapporto lavorativo da soggetti residenti nel territorio dello Stato;

- il reddito d'impresa o di lavoro autonomo assoggettato ad imposta sostitutiva in applicazione del regime agevolato previsto per i contribuenti minimi, introdotto dalla legge finanziaria 2008;

- il reddito dei fabbricati assoggettato alla cedolare secca sulle locazioni.

Queste retribuzioni, anche se esenti, sono fiscalmente rilevanti soltanto per l'eventuale attribuzione delle detrazioni per carichi di famiglia.

Possono essere considerati a carico anche se non conviventi con il contribuente o residenti all'estero:

- il coniuge non legalmente ed effettivamente separato;

- i figli (compresi i figli naturali riconosciuti, adottivi, affidati o affiliati) indipendentemente dal superamento di determinati limiti di età e dal fatto che siano o meno dediti agli studi o al tirocinio gratuito; gli stessi pertanto ai fini dell'attribuzione della detrazione non rientrano mai nella categoria "altri familiari".

Possono essere considerati a carico anche i seguenti altri familiari, a condizione che convivano con il contribuente o che ricevano dallo stesso assegni alimentari non risultanti da provvedimenti dell'Autorità giudiziaria:

- il coniuge legalmente ed effettivamente separato;

- i discendenti dei figli;

- i genitori (compresi i genitori naturali e quelli adottivi);

- i generi e le nuore;

- il suocero e la suocera;

- i fratelli e le sorelle (anche unilaterali);

- i nonni e le nonne (compresi quelli naturali).

Se nel corso dell'anno di impostsa è cambiata la situazione di un familiare, bisogna compilare un rigo per ogni situazione.

Le detrazioni per carichi di famiglia variano in base al reddito quindi, chi presta l'assistenza fiscale, dovrà calcolare l'ammontare delle detrazioni effettivamente spettanti tenendo conto di quanto previsto dall'articolo 12 del TUIR.

In base al risultato le detrazioni per carichi di famiglia possono spettare per intero, solo in parte o non spettare a seconda della situazione reddituale del contribuente.