Agevolazioni fiscali per l’acquisto della prima casa – Tips and Tricks

A proposito di agevolazioni fiscali per l'acquisto della prima casa, forse non tutti sanno che:

- La regola del prezzo-valore per la determinazione della base imponibile dell'imposta di registro, opzione che può essere scelta da chi acquista con le agevolazioni fiscali prima casa da un privato oppure da un'impresa che vende in esenzione IVA, prevede la tassazione del trasferimento degli immobili sulla base del loro valore catastale, indipendentemente dal corrispettivo effettivamente pattuito e indicato nell’atto.

La sua applicazione limita il potere di accertamento dell’Agenzia delle Entrate, che non può accertare un maggior valore ai fini dell’imposta di registro. Questa regola è ammessa, però, solo per le cessioni di immobili a uso abitativo (e relative pertinenze) acquistate da persone fisiche che non agiscono nell’esercizio di attività commerciali, artistiche o professionali.

- Dal primo gennaio 2016, chi ha già acquistato un'abitazione con i benefici prima casa può acquistare, sia a titolo oneroso sia gratuito (successione o donazione), un altro immobile abitativo e beneficiare, anche sul secondo acquisto, dell’agevolazione, a condizione, però, che la casa già posseduta sia venduta entro un anno dal nuovo acquisto. Nell'atto di trasferimento del secondo immobile (compravendita, donazione, successione) deve risultare l’impegno a vendere l’immobile già posseduto entro un anno.

- La locazione dell'immobile acquistato con le agevolazioni fiscali prima casa non implica la decadenza dai benefici in quanto non si verifica la perdita del possesso dell’immobile.

- Al ricorrere di tutte le altre condizioni previste dalla legge, l’agevolazione prima casa spetta anche nel caso in cui l’acquirente sia titolare della sola nuda proprietà su un’abitazione situata nello stesso comune in cui si trova l’immobile che si intende acquistare con i benefici. Il nudo proprietario, infatti, non ha il possesso dell’immobile, che fa capo all’usufruttuario. L’agevolazione spetta purché la nuda proprietà non sia stata acquistata usufruendo delle agevolazioni “prima casa”. Infine, si ha sempre diritto all’agevolazione nel caso in cui si proceda alla ricongiunzione della proprietà (titolare del diritto di usufrutto che acquista la nuda proprietà o viceversa).

- Nel caso di acquisto di unità immobiliari contigue, l’agevolazione prima casa spetta se l’abitazione risultante presenta, dopo la fusione degli immobili, le caratteristiche catastali indicate dalla normativa di favore e in presenza di tutte le altre condizione previste. Si ha diritto all'agevolazione fiscale prima casa sia nell'ipotesi di acquisto contemporaneo delle unità immobiliari contigue sia nell'ipotesi in cui venga acquistata un’unità immobiliare confinante alla casa già posseduta, allo scopo di creare un'unica unità abitativa. Inoltre, il beneficio spetta a prescindere dalla circostanza che l’immobile già posseduto sia stato acquistato con le agevolazioni prima casa o senza averne fruito.

- Quando si è titolari in comunione, con persone diverse dal coniuge, di un’altra abitazione si può comunque fruire delle agevolazioni fiscali prima casa a condizione che l’abitazione di cui si è comproprietari non sia stata acquistata con i benefici prima casa. L’agevolazione spetta anche se l’abitazione già posseduta si trova nello stesso comune in cui si vuole effettuare il nuovo acquisto.

- Gli uffici dell’Agenzia delle Entrate controllano gli atti per i quali è stata richiesta l’applicazione dei benefici fiscali prima casa per verificare la presenza di tutti i requisiti e il rispetto delle condizioni previste dalla legge. Per effettuare questo controllo, gli uffici devono rispettare precise scadenze. In particolare, la verifica va fatta, entro i seguenti termini: tre anni dalla data di registrazione dell’atto; tre anni dalla scadenza dei 18 mesi a disposizione dell’acquirente per il trasferimento della residenza nel comune dove si trova l’immobile; tre anni dalla scadenza dei 12 mesi a disposizione del contribuente per acquistare un nuovo immobile, nel caso di cessione prima dei cinque anni della casa in precedenza comprata con i benefici.

- Le agevolazioni ottenute quando si acquista un’abitazione con i benefici prima casa possono essere perse e, di conseguenza, si dovranno versare le imposte risparmiate, gli interessi e una sanzione del 30% delle imposte stesse. Questo può accadere se le dichiarazioni previste dalla legge nell'atto di acquisto sono false, se l’abitazione è venduta o donata prima che siano trascorsi 5 anni dalla data di acquisto (a meno che, entro un anno, non si riacquista un altro immobile, anche a titolo gratuito, da adibire in tempi ragionevoli a propria abitazione principale), se non si sposta la residenza nel comune in cui si trova l’immobile entro 18 mesi dall'acquisto, se entro l’anno dall'acquisto del nuovo immobile non viene venduto quello già posseduto, acquistato con le agevolazioni fiscali prima casa. Da notare bene che il requisito del riacquisto non è soddisfatto quando si stipula, entro l’anno dalla vendita del primo immobile, soltanto un compromesso, poiché con questo tipo di contratto non si trasferisce il bene.

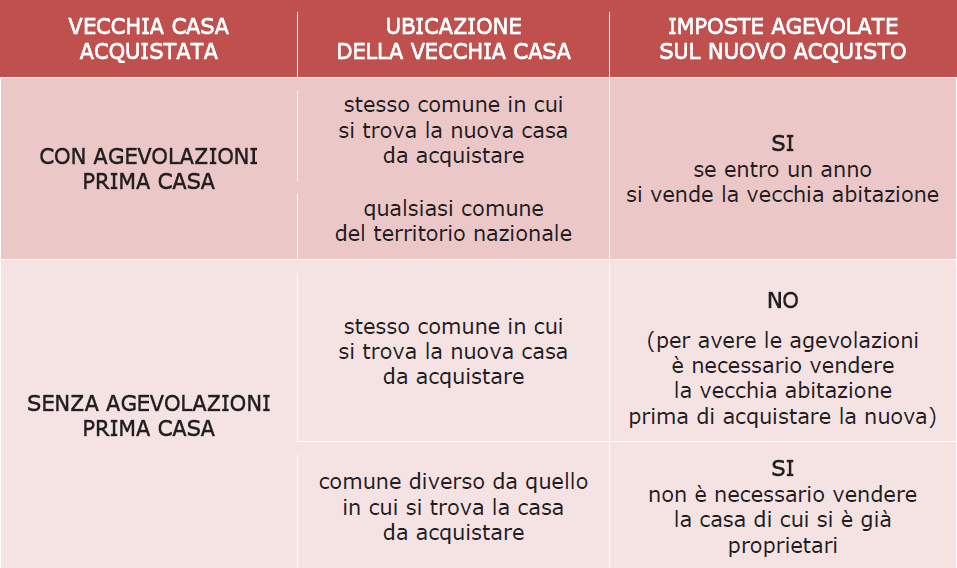

In generale, quando si è già proprietari di una casa, per capire se e come sia possibile fruire delle agevolazioni prima casa acquistandone un'altra, conviene far riferimento al seguente quadro sinottico: