Dichiarazione dei redditi – Assistenza fiscale scadenze e sanzioni

Presentazione della dichiarazione dei redditi al sostituto d'imposta

Chi presenta la dichiarazione al proprio sostituto d'imposta deve consegnare:

- il Mod. 730 già compilato. Il contribuente in questo caso non deve esibire la documentazione tributaria relativa alla dichiarazione;

- il Mod. 730-1, in busta chiusa; il modello riporta la scelta per destinare l'8 per mille e il 5 per mille dell'IRPEF. Può anche essere utilizzata una normale busta di corrispondenza indicando "Scelta per la destinazione dell'otto e del cinque per mille dell'IRPEF ", il cognome, il nome e il codice fiscale del dichiarante.

Il contribuente deve consegnare la scheda anche se non esprime nessuna scelta, indicando il codice fiscale e i dati anagrafici. Se presenta la dichiarazione in forma congiunta, il contribuente deve inserire le schede per destinare l'otto per mille e il cinque per mille in un'unica busta sulla quale vanno riportati i dati del dichiarante.

Presentazione della dichiarazione dei redditi al CAF o al professionista abilitato (documentazione da allegare)

Chi si rivolge a un Caf o a un professionista abilitato può consegnare il modello già debitamente e correttamente compilato senza pagare alcun compenso al Caf o al professionista, oppure può chiedere assistenza per la compilazione. Il Caf può richiedere al momento della presentazione della dichiarazione i dati relativi alla residenza anagrafica del dichiarante. Il contribuente deve presentare al Caf o al professionista, in busta chiusa, la scheda per la scelta della destinazione dell'8 per mille e del 5 per mille dell'IRPEF (Mod. 730-1), anche se non ha espresso alcuna scelta.

Il contribuente deve sempre esibire al Caf o al professionista abilitato la documentazione necessaria per verificare la conformità dei dati riportati nella dichiarazione.

La documentazione da esibire, ad esempio, è costituita:

- dalle certificazioni (quali il CUD) che documentano le ritenute;

- da scontrini, ricevute, fatture e quietanze che provano le spese sostenute. Il contribuente non deve esibire i documenti che riguardano le spese deducibili già riconosciute dal sostituto d'imposta quando ha calcolato il reddito. Non deve, inoltre, esibire la documentazione degli oneri detraibili che il sostituto d'imposta ha già considerato quando ha calcolato le imposte e ha effettuato le operazioni di conguaglio, se i documenti sono già in possesso di quest'ultimo;

- dagli attestati di versamento d'imposta eseguiti direttamente dal contribuente con modello F24;

- dalle dichiarazioni Mod. UNICO in caso di crediti per cui il contribuente ha richiesto il riporto nella successiva dichiarazione dei redditi.

Più in generale il contribuente deve esibire tutti i documenti che dimostrano il diritto alle deduzioni e detrazioni richieste in dichiarazione.

I documenti relativi alla dichiarazione di quest'anno vanno conservati fino al 31 dicembre 2016 termine entro il quale l'amministrazione fiscale può richiederli.

I Caf o i professionisti abilitati hanno l'obbligo di verificare che i dati indicati nel modello 730 siano conformi ai documenti esibiti dal contribuente (relativi a oneri deducibili e detrazioni d'imposta spettanti, alle ritenute, agli importi dovuti a titolo di saldo o di acconto oppure ai rimborsi) e rilasciano per ogni dichiarazione un visto di conformità (ossia una certificazione di correttezza dei dati).

Dichiarazione dei redditi - Assistenza fiscale richiesta al CAF

Scadenze per contribuente e sostituto d'imposta nel caso in cui l'assistenza fiscale venga richiesta al CAF.

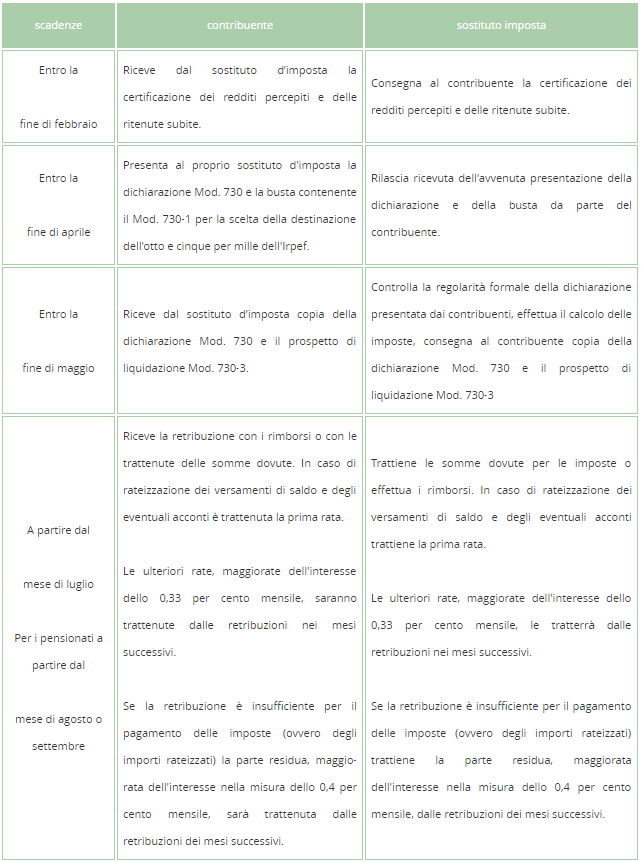

Dichiarazione dei redditi - Assistenza fiscale richiesta al sostituto d'imposta

Di seguito la tabella con le scadenze previste in caso di richiesta di assistenza fiscale al sostituto d'imposta.

Dichiarazione dei redditi - Quando e come si presenta il 730

La dichiarazione dei redditi va presentata entro il 30 aprile se il modello 730 viene consegnato al sostituto d'imposta; entro il 31 maggio se il modello 730 è affidato, per la trasmissione all'ADE, al Caf o a un professionista abilitato.

Dichiarazione dei redditi - Controlli da parte del contribuente

Entro il 31 maggio il sostituto d'imposta consegna al contribuente cui ha prestato assistenza una copia della dichiarazione elaborata e il prospetto di liquidazione Mod. 730-3, con l'indicazione delle trattenute o dei rimborsi che saranno effettuati.

Entro il 15 giugno il Caf o il professionista abilitato consegna al contribuente cui ha prestato assistenza una copia della dichiarazione ed il prospetto di liquidazione Mod. 730-3, elaborati sulla base dei dati e dei documenti presentati dal contribuente.

Liquidazione della dichiarazione dei redditi - Rimborsi e trattenute

Entro il 31 maggio il datore di lavoro o l'ente pensionistico consegna al contribuente cui ha prestato assistenza una copia della dichiarazione elaborata e il prospetto di liquidazione Mod. 730-3, con l'indicazione delle trattenute o dei rimborsi che saranno effettuati.

Entro il 15 giugno il Caf o il professionista abilitato consegna al contribuente cui ha prestato assistenza una copia della dichiarazione e il prospetto di liquidazione Mod. 730-3, elaborati sulla base dei dati e dei documenti presentati dal contribuente.

Nel prospetto di liquidazione sono evidenziate le eventuali variazioni intervenute a seguito dei controlli effettuati dal Caf o dal professionista abilitato e sono indicati i rimborsi o le trattenute che saranno effettuati dal sostituto d'imposta.

Si consiglia di controllare attentamente la copia della dichiarazione e il prospetto di liquidazione elaborati dal soggetto che ha prestato assistenza fiscale per riscontrare eventuali errori.

A partire dalla retribuzione di competenza del mese di luglio, il datore di lavoro o l'ente pensionistico deve effettuare i rimborsi relativi all'IRPEF e alla cedolare secca o trattenere le somme o le rate (se è stata richiesta la rateizzazione), dovute a titolo di saldo e primo acconto relativi all'IRPEF e alla cedolare secca, di addizionali regionale e comunale all'IRPEF, di acconto del 20 per cento su taluni redditi soggetti a tassazione separata, di acconto all'addizionale comunale all'IRPEF.

Per i pensionati queste operazioni sono effettuate a partire dal mese di agosto o di settembre (anche se è stata richiesta la rateizzazione).

Se la retribuzione erogata nel mese è insufficiente, la parte residua, maggiorata dell'interesse previsto per le ipotesi di incapienza, sarà trattenuta nei mesi successivi fino alla fine del periodo d'imposta.

A novembre dovrà essere effettuata la trattenuta delle somme dovute a titolo di seconda o unica rata di acconto relativo all'IRPEF e alla cedolare secca. Se il contribuente vuole che la trattenuta della seconda o unica rata di acconto relativo all'IRPEF e alla cedolare secca sia effettuata in misura minore rispetto a quanto indicato nel prospetto di liquidazione (perché, ad esempio, ha molte spese da detrarre e calcola che le imposte da lui dovute dovrebbero ridursi) oppure che non sia effettuata, deve comunicarlo per iscritto al sostituto d'imposta entro il 1° ottobre (in quanto il 30 settembre è domenica), indicando, sotto la propria responsabilità, l'importo che eventualmente ritiene dovuto.

Dichiarazione dei redditi - Sanzioni

Si applica la sanzione amministrativa pecuniaria da euro 258,00 a euro 2.065,00, se nella dichiarazione sono omessi o non sono indicati in maniera esatta e completa dati rilevanti per l'individuazione del contribuente o, se diverso da persona fisica, del suo rappresentante, dati rilevanti per la determinazione del tributo, oppure non è indicato in maniera esatta e completa ogni altro elemento prescritto per il compimento dei controlli (articolo 8 del decreto legislativo 18 dicembre 1997, numero 471).

Se nella dichiarazione è indicato un reddito imponibile inferiore a quello accertato, o, comunque, un'imposta inferiore a quella dovuta o un credito superiore a quello spettante, si applica la sanzione amministrativa dal 100 al 200 per cento della maggiore imposta o della differenza del credito. La stessa sanzione si applica se nella dichiarazione sono esposte indebite detrazioni d'imposta ovvero indebite deduzioni dall'imponibile, anche se esse sono state attribuite in sede di ritenute alla fonte (articolo 1 del decreto legislativo 18 dicembre 1997, numero 471).

Se le violazioni previste dall'articolo 1, comma 2 del decreto legislativo numero 471 del 1997 riguardano redditi prodotti all'estero, le sanzioni sono aumentate di un terzo con riferimento alle maggiori imposte relative a tali redditi. Le medesime sanzioni sono invece raddoppiate, ai sensi dell'articolo 12 del decreto legge n. 78 del 2009, qualora l'omissione riguardi investimenti ed attività di natura finanziaria detenute negli Stati o nei territori a regime fiscale privilegiato di cui ai decreto ministeriale4 maggio 1999 e decreto ministeriale21 novembre 2001.

Nei casi di omesso, insufficiente o ritardato versamento in acconto o a saldo delle imposte risultanti dalla dichiarazione si applica la sanzione amministrativa pari al 30 per cento di ogni importo non versato o versato in ritardo.

In quest'ultimo caso, se i versamenti sono effettuati con un ritardo non superiore a quindici giorni, la sanzione del 30 per cento, oltre a quanto previsto dalla lettera a) del comma 1 dell'articolo 13 del decreto legislativo 18 dicembre 1997, numero 472, è ulteriormente ridotta ad un importo pari ad un quindicesimo per ciascun giorno di ritardo. Tale riduzione della sanzione opera anche in sede di contestazione da parte dell'ufficio.

La sanzione del 30 per cento è ridotta:

- al 10 per cento nel caso in cui le somme dovute siano pagate entro trenta giorni dal ricevimento della comunicazione dell'esito della liquidazione automatica effettuata ai sensi dell'articolo 36-bis del DPR numero 600 del 1973 (articolo 2 del decreto legislativo 18 dicembre 1997, numero 462);

- al 20 per cento nel caso in cui le somme dovute siano pagate entro trenta giorni dal ricevimento dell'esito del controllo formale della dichiarazione, effettuato ai sensi dell'articolo 36-ter del DPR numero 600 del 1973 (articolo 3 del decreto legislativo 18 dicembre 1997, numero 462).

La violazione dell'obbligo di corretta indicazione del proprio numero di codice fiscale, dell'obbligo di corretta comunicazione a terzi del proprio numero di codice fiscale, dell'obbligo di indicazione del numero di codice fiscale comunicato da altri soggetti, è punita con la sanzione amministrativa da euro 103,00 a euro 2.065,00 (articolo 13 del DPR 29 settembre 1973, numero 605).

Si richiama l'attenzione dei contribuenti sulle specifiche sanzioni, previste dall'articolo 4 della legge 24 aprile 1980, numero 146, in materia di dichiarazione dei redditi di fabbricati. In particolare, sono previste le ipotesi di omessa denuncia di accatastamento di fabbricati e conseguente omissione di dichiarazione del relativo reddito, di omessa dichiarazione del reddito delle costruzioni rurali che non hanno più i requisiti per essere considerate tali.