Successione – agevolazioni prima casa per imposte ipotecaria e catastale

Agevolazione prima casa per imposte di successione

Come sappiamo, quando l'attivo ereditario include beni immobili e diritti reali immobiliari, sono dovute le imposte ipotecaria e catastale; pari, rispettivamente, al 2% e all'1% del valore degli immobili, con un versamento minimo di 200 euro per ciascuna imposta.

Le imposte ipotecaria e catastale sono dovute nella misura fissa di 200 euro per ciascuna imposta, indipendentemente dal valore dell'immobile caduto in successione, quando il beneficiario (o, nel caso di immobile trasferito a più beneficiari, almeno uno di essi) ha i requisiti necessari per fruire dell'agevolazione prima casa.

In questo caso è necessario attestare nella dichiarazione di successione l'esistenza delle condizioni che la legge richiede.

Requisiti per fruire delle agevolazioni prima casa per le imposte ipotecaria e catastale in caso di successione nella proprietà di beni immobili

Le agevolazioni fiscali per le imposte catastale e ipotecaria, dovute dagli eredi quando l'attivo ereditario include beni immobili e diritti reali immobiliari, sono concesse se chi eredita l'immobile:

- non è titolare, esclusivo o in comunione col coniuge, di diritti di proprietà, usufrutto, uso e abitazione di altra casa di abitazione nel territorio del Comune dove si trova l'immobile ereditato;

- non è titolare, neppure per quote o in comunione legale, su tutto il territorio nazionale, di diritti di proprietà, uso, usufrutto, abitazione o nuda proprietà, su altra casa di abitazione acquistata, anche dal coniuge, usufruendo delle agevolazioni per l'acquisto della prima casa.

Questi due requisiti devono sussistere entrambi.

Inoltre, l'immobile deve trovarsi nel Comune in cui l'erede ha la propria residenza o in cui intende stabilirla entro diciotto mesi.

Decadenza delle agevolazioni prima casa per le imposte catastale e ipotecaria in caso di successione nella proprietà di beni immobili

Le agevolazioni prima casa per le imposte catastale e ipotecaria, dovute dagli eredi quando quando l'attivo ereditario include beni immobili e diritti reali immobiliari, decadono nel caso in cui uno degli eredi abbia reso una falsa dichiarazione o quando egli non trasferisca la residenza nel Comune in cui si trova l’immobile ereditato nel termine di diciotto mesi.

Nel primo caso, la mendacità della dichiarazione determinerà la decadenza del beneficio non solo per chi ha dichiarato di possedere i requisiti per poterne fruire, ma anche per gli altri coeredi (la sanzione sarà però applicata solo all'autore della dichiarazione mendace).

Anche nel secondo caso si avrà la decadenza dal beneficio. Tuttavia, il recupero dell'imposta e della relativa sanzione interesserà interamente ed esclusivamente il soggetto che non ha rispettato l'impegno assunto, cioè il trasferimento della residenza.

Analoghe considerazioni vanno fatte per l'ipotesi in cui il beneficiario-dichiarante rivenda l'immobile entro cinque anni dall'acquisizione, senza procedere entro un anno al riacquisto di altro immobile da adibire a prima casa. Infatti, anche in questo caso si avrà la decadenza per intero del beneficio, con recupero dell'imposta e applicazione delle relative sanzioni in capo al solo dichiarante.

Invece, la rivendita infraquinquennale dell'immobile oggetto dell'agevolazione da parte di un coerede non dichiarante non comporta alcuna decadenza dal beneficio, neanche in capo al soggetto che ha ceduto l'immobile.

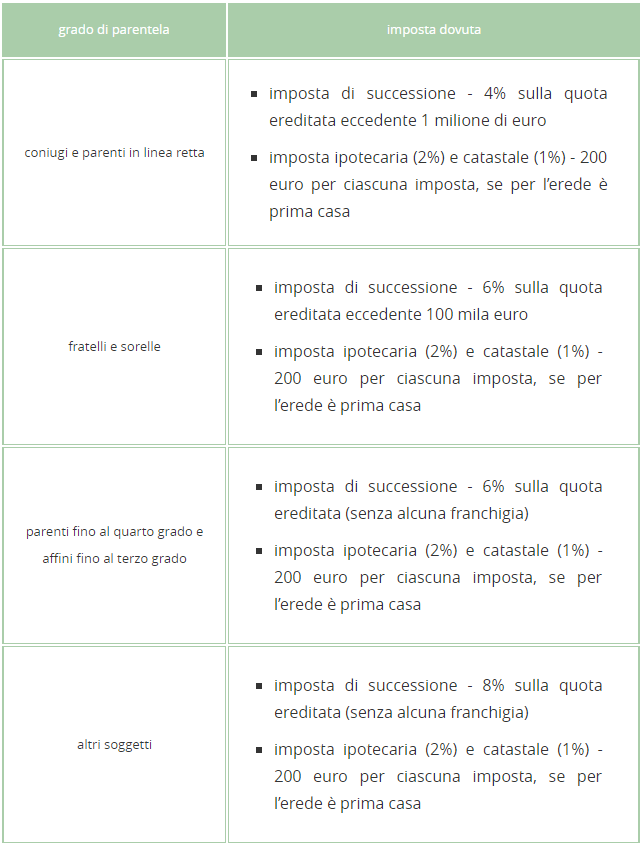

Quadro riepilogativo delle imposte di successione

Di seguito il quadro riepilogativo delle imposte di successione ipotecaria e catastale in caso di immobili lasciati dal defunto.

Commenti e domande

Per porre una domanda sul tema trattato nell'articolo (o commentarlo) utilizza il form che trovi più in basso.

Se il post è stato interessante, condividilo con il tuo account Facebook

Seguici su Facebook

Seguici iscrivendoti alla newsletter

Fai in modo che lo staff possa continuare ad offrire consulenze gratuite. Dona!