La guida al ricorso tributario

La guida al ricorso tributario

Se il contribuente ritiene illegittimo o infondato un atto emesso nei suoi confronti (per esempio, un avviso di liquidazione o di accertamento, una cartella esattoriale), può rivolgersi alla Commissione tributaria provinciale per chiederne l'annullamento totale o parziale.

Nel valutare l'opportunità di instaurare un contenzioso tributario, occorre comunque ponderare sia tempi che costi. Infatti, la proposizione di un ricorso comporta, nella maggior parte dei casi, costi aggiuntivi rappresentati dall'obbligo di farsi assistere da un difensore e dal rischio, per chi perde, di essere condannato al pagamento delle spese.

Per gli atti notificati dal 1° aprile 2012 è stato introdotto nel processo tributario il nuovo istituto del "reclamo" (articolo 39, comma 9, del decreto legge 98/2011). L'obiettivo è trovare un accordo preventivo con il Fisco ed evitare il ricorso al giudice tributario.

L'istituto del reclamo è obbligatorio per le controversie di valore non superiore a 20 mila euro. La mancata presentazione del reclamo determina, infatti, l'inammissibilità del ricorso presentato, rilevabile in ogni stato e grado del giudizio, anche d'ufficio.

Nella circolare numero 9/E del 19 marzo 2012 le modalità operative e i chiarimenti forniti dall'Agenzia delle Entrate sul tema (si veda anche l'articolo "Come evitare il contenzioso tributario").

Per tutte le liti tributarie, esistono due gradi di giudizio di merito:

- in primo grado, dinanzi alla Commissione tributaria provinciale territorialmente competente, si può ricorrere contro gli atti emessi dalle Agenzie delle Entrate, delle Dogane, del Territorio, dagli enti locali e contro le cartelle di pagamento e i provvedimenti emessi dagli Agenti della riscossione

- in appello, dinanzi alla Commissione tributaria regionale, si può proporre impugnazione per le sentenze emesse dalle Commissioni tributarie provinciali.

Contro le sentenze della Commissione tributaria regionale è possibile ricorrere alla Corte di cassazione.

Dinanzi alla Commissione tributaria centrale, soppressa dalla riforma entrata in vigore il 1º aprile 1996, continuano a essere decisi i giudizi già proposti a quella data, fino a esaurimento delle liti pendenti.

Rientrano nella giurisdizione delle Commissioni tributarie:

- tutte le controversie relative a tributi di ogni genere e specie, comunque denominati, compresi quelli regionali, provinciali e comunali, le sovrimposte e le addizionali, le sanzioni amministrative, gli interessi e ogni altro accessorio

- le controversie di natura catastale, come quelle concernenti, ad esempio, l'intestazione, la delimitazione, l'estensione, il "classamento" dei terreni e l'attribuzione della rendita catastale, nonché le controversie attinenti l'imposta comunale sulla pubblicità e il diritto sulle pubbliche affissioni.

Restano escluse dalla giurisdizione tributaria solo le controversie riguardanti gli atti dell'esecuzione forzata tributaria successivi alla notifica della cartella di pagamento e, se previsto, dell'avviso che precede l’espropriazione forzata.

Tramite una banca dati, il contribuente ha la possibilità di utilizzare una procedura telematica per verificare lo stato di lavorazione del ricorso presentato, conoscere la data fissata per le udienze e la composizione del collegio giudicante. L'accesso alla banca dati è consentito ai cittadini e ai Comuni per i ricorsi in cui sono parte in causa, nonché ai soggetti abilitati (professionisti, associazioni) al servizio telematico "Entratel". Per accedere alle informazioni, i cittadini devono essere in possesso degli estremi di identificazione (codice fiscale, password e codice Pin) che consentono l'abilitazione al servizio telematico Fisconline.

Guida al ricorso tributario » Avvio del processo tributario

Il processo tributario inizia con la proposizione del ricorso alla competente Commissione tributaria provinciale, da notificare all'ufficio che ha emanato l'atto impugnato entro 60 giorni dalla data in cui il contribuente ha ricevuto il medesimo atto.

Per le domande di rimborso alle quali l'Agenzia delle Entrate non ha dato risposta, il ricorso si può produrre dopo 90 giorni dalla data di presentazione della richiesta.

I termini per la proposizione del ricorso sono sospesi nel periodo feriale dal 1º agosto al 15 settembre. La sospensione non si applica per le controversie relative ad atti di recupero degli aiuti di Stato.

Nel ricorso devono essere indicati:

- la Commissione tributaria cui è diretto

- il ricorrente e il suo legale rappresentante, la relativa residenza o sede legale o domicilio eventualmente eletto nel territorio dello Stato

- il codice fiscale e l'indirizzo di posta elettronica certificata

- l'ufficio dell'Agenzia, ente locale o agente della riscossione nei cui confronti il ricorso è proposto

- l'atto impugnato e l'oggetto della domanda

- i motivi.

Se manca o è assolutamente incerta una di queste indicazioni, a eccezione di quella relativa al codice fiscale e all'indirizzo di posta elettronica certificata, il ricorso è inammissibile. Allo stesso modo, il ricorso è inammissibile se manca la sottoscrizione.

Il ricorso deve essere notificato, innanzitutto, all'ufficio che ha emesso l'atto contestato:

- mediante consegna diretta

- per posta, con plico raccomandato senza busta e con l'avviso di ricevimento

- a mezzo notifica di ufficiale giudiziario.

Entro 30 giorni dal giorno in cui notifica il ricorso, il contribuente deve costituirsi in giudizio, cioè deve depositare o trasmettere alla Commissione tributaria l'originale del ricorso notificato o copia del ricorso consegnato o spedito per posta, con fotocopia della ricevuta di deposito o della spedizione per raccomandata.

Il ricorso non esenta dal versamento, anche se provvisorio e in alcuni casi parziale, delle somme richieste con l'atto impugnato (ad esempio, per le imposte dirette e per l'Iva è prevista l'iscrizione a ruolo di un terzo degli importi richiesti). Se il ricorso viene accolto, il tributo corrisposto in eccedenza rispetto a quanto stabilito dalla sentenza della Commissione deve essere rimborsato d'ufficio, con i relativi interessi, entro 90 giorni dalla notifica della sentenza.

Guida al ricorso tributario » La nota di iscrizione

Con il decreto legge numero 138/2011 è stato introdotto l'obbligo di depositare, all'atto della costituzione in giudizio, la nota di iscrizione a ruolo, contenente l'indicazione:

- delle parti

- del difensore che si costituisce

- dell'atto impugnato

- della materia del contendere

- del valore della controversia

- della data di notifica del ricorso.

La nota di iscrizione consente alle Commissioni tributarie di rilasciare a chi si costituisce in giudizio il numero di ruolo assegnato nel registro generale dei ricorsi o nel registro generale degli appelli.

I modelli da utilizzare sono pubblicati sul sito internet del dipartimento delle Finanze (www.finanze.it).

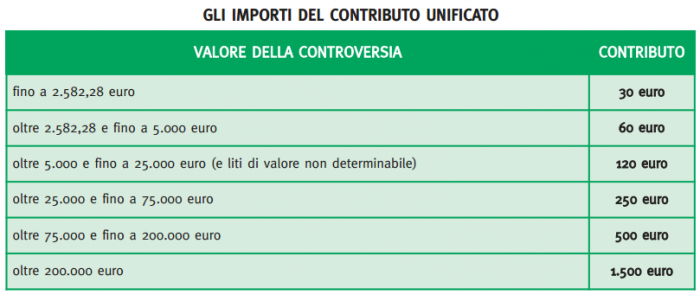

Guida al ricorso tributario » Il contributo unificato

Dal 7 luglio 2011, per i ricorsi principale e incidentale proposti davanti alle Commissioni tributarie provinciali e regionali, è dovuto il contributo unificato, in sostituzione dell'imposta di bollo. L'estensione dell'applicazione del contributo unificato al processo tributario è stata prevista dall'articolo 37, comma 6, del decreto legge numero 98/2011 (che ha modificato il Dpr 30 maggio 2002, numero 115).

L'importo del contributo da versare varia a seconda del valore della lite. A tal fine, le parti hanno l'obbligo di dichiarare nelle conclusioni del ricorso il valore della controversia. Per le liti il cui valore non è determinabile, il contributo è fissato in 120 euro.

Per valore della lite si intende l'importo del tributo al netto degli interessi e delle eventuali sanzioni irrogate con l'atto impugnato. Se la controversia riguarda solo l'irrogazione di sanzioni, il valore è costituito dalla somma delle stesse.

Se nel ricorso manca la dichiarazione del valore della lite, il contributo è pari all'importo maggiore (1.500 euro), poiché il processo si presume di valore superiore a 200.000 euro.

Il pagamento del contributo unificato può essere effettuato:

- con il modello F23, utilizzando il codice 941T

- con bollettino di conto corrente postale intestato alla sezione di tesoreria dello Stato competente per provincia

- presso le rivendite di generi di monopolio e di valori bollati (es. tabaccai).

La ricevuta del versamento va allegata alla copia del ricorso da depositare presso la segreteria della Commissione tributaria.

Se il pagamento è stato effettuato presso le rivendite di genere di monopolio, occorre apporre il contrassegno nell'apposito spazio della nota di iscrizione a ruolo.

Il contributo unificato è aumentato della metà, se nel ricorso il difensore non indica il proprio indirizzo di posta elettronica certificata o la parte non indica il codice fiscale.

Assistenza tecnica nel ricorso tributario

Per le controversie di valore superiore a 2 mila e 582 euro, è indispensabile l'assistenza di un difensore abilitato.

Il Presidente della Commissione (o della sezione) può ordinare alla parte di munirsi dell'assistenza tecnica, anche nei casi in cui questa non è obbligatoria.

L'incarico ai difensori deve essere conferito con atto pubblico o con scrittura privata autenticata o anche in calce o a margine di un atto del processo.

Anche quando non è obbligatoria l'assistenza tecnica, il contribuente deve comunque fare attenzione alla complessità degli adempimenti previsti dalla procedura (il contenzioso tributario è di fatto assimilato al giudizio civile) e al rischio che la vertenza subisca un esito negativo a causa di una loro non esatta applicazione.

Guida al ricorso tributario » Sospensione dell'atto impugnato

La proposizione del ricorso non sospende gli effetti giuridici dell'atto impugnato.

Tuttavia, il ricorrente ha facoltà di chiedere alla Commissione tributaria competente, mediante la proposizione di un'apposita istanza, la sospensione dell'atto, se ritiene che dallo stesso gli possa derivare un danno grave e irreparabile.

La richiesta motivata può essere contenuta nel ricorso o essere presentata con atto separato. In quest'ultimo caso, l'istanza va notificata alle altre parti e depositata, con la prova dell'avvenuta notifica, presso la segreteria della Commissione tributaria.

L'istanza di sospensione è decisa entro 180 giorni dalla data di presentazione della stessa. Nei casi di sospensione dell'atto impugnato, la trattazione della controversia deve essere fissata non oltre 90 giorni dalla pronuncia.

Se la Commissione concede la sospensione, gli effetti permangono fino alla data di pubblicazione della sentenza di primo grado. Se la sospensione riguarda un atto di recupero di aiuti di Stato, gli effetti cessano dopo 60 giorni, salvo conferma da parte della Commissione, su istanza di parte, per altri 60 giorni.

La sospensione può anche essere parziale e subordinata alla prestazione di idonea garanzia mediante cauzione o fideiussione bancaria o assicurativa, nei modi e nei termini che vengono indicati nel provvedimento.

Esito del ricorso tributario ed applicazione della sentenza

La controversia è trattata, di norma, in "camera di consiglio" (senza la presenza delle parti). Se una delle parti vuole che il ricorso sia discusso in udienza pubblica, deve farne richiesta alla Commissione con istanza da depositare in segreteria e da notificare alle altre parti costituite nei 10 giorni liberi prima della data di trattazione. L'istanza di pubblica udienza può anche essere proposta contestualmente al ricorso o ad altri atti processuali.

Il ricorso è sempre discusso in pubblica udienza, invece, se concerne un atto di recupero di aiuti di Stato.

La sentenza è resa pubblica mediante deposito nella segreteria della Commissione tributaria entro 30 giorni dalla data della deliberazione e il dispositivo della sentenza viene comunicato dalla segreteria della Commissione alle parti costituite entro 10 giorni dal deposito.

Alla notifica della sentenza, invece, provvedono le parti (sarà la parte che vi ha interesse a notificare la sentenza alle altre). La parte che ha provveduto alla notifica della sentenza, nei successivi 30 giorni dovrà depositarne l'originale o copia autentica presso la segreteria della Commissione.

Quando si giunge alla sentenza definitiva del processo tributario, e la stessa si pronunci a favore del contribuente, l'ufficio deve attivarsi tempestivamente, nei termini previsti per eseguire gli obblighi stabiliti dalla sentenza stessa. In mancanza di un termine, entro 30 giorni dalla messa in mora mediante ufficiale giudiziario.

Se l'ufficio non ottempera a quanto stabilito, il contribuente può presentare un ulteriore ricorso per chiedere l'esecuzione della sentenza (giudizio di ottemperanza). Il ricorso va presentato al presidente della Commissione che ha emesso la sentenza passata in giudicato e di cui si chiede l'ottemperanza.

Con la sentenza che definisce il giudizio, la Commissione tributaria decide anche l'ammontare delle spese processuali a carico della parte soccombente. In casi particolari, la Commissione tributaria può decidere di compensare le spese tra le parti del giudizio.

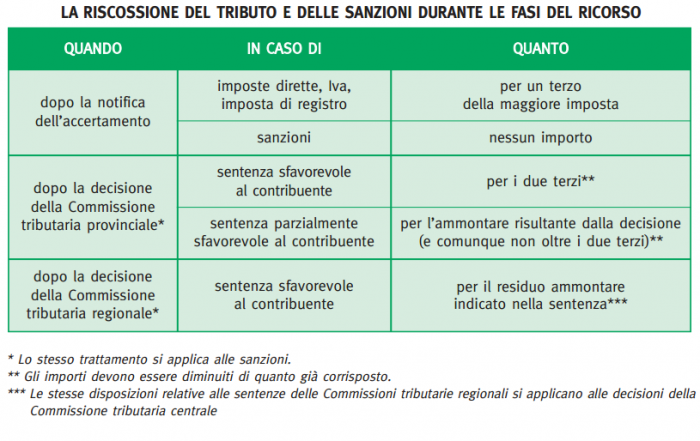

Guida al ricorso tributario » Pagamento del tributo in pendenza di giudizio

Se l'esito del ricorso non è favorevole al ricorrente, nei casi in cui è prevista la riscossione frazionata del tributo oggetto del giudizio, le somme dovute con i relativi interessi devono essere pagate come indicato nel seguente prospetto.

Il ricorso tributario in appello

La sentenza della Commissione provinciale può essere appellata alla Commissione regionale competente. Il termine per impugnare la sentenza della Commissione tributaria provinciale è di 60 giorni, decorrente dalla notifica ad opera di una parte.

Se la sentenza della Commissione tributaria provinciale non è stata notificata, il termine per proporre appello è più lungo (sei mesi dalla pubblicazione della sentenza). Trova sempre applicazione la sospensione dei termini feriali (dal 1° agosto al 15 settembre). Il ricorso in appello è proposto (nelle stesse forme del ricorso alla Commissione tributaria provinciale) nei confronti di tutte le parti che hanno partecipato al giudizio di primo grado e deve essere depositato, entro 30 giorni dalla proposizione, nella segreteria della Commissione tributaria regionale adita.

Nel caso sia stato impugnato un atto di recupero degli aiuti di Stato, tutti i termini del giudizio di appello, a eccezione di quello stabilito per la proposizione dell'appello stesso, sono ridotti alla metà.

Inoltre, se il ricorso non è notificato a mezzo di ufficiale giudiziario, l'appellante deve, a pena d'inammissibilità, depositare copia dell'appello presso l'ufficio di segreteria della Commissione tributaria provinciale che ha pronunciato la sentenza impugnata.

Il termine coincide con quello previsto per la costituzione in giudizio, cioè entro 30 giorni dalla data di proposizione dell'appello.

Il ricorso tributario in Cassazione

Le sentenze pronunciate in grado d'appello possono essere impugnate con ricorso per cassazione solo per i seguenti motivi:

- motivi attinenti alla giurisdizione

- violazione delle norme sulla competenza, quando non è prescritto il regolamento di competenza

- violazione o falsa applicazione di norme di diritto

- nullità della sentenza o del procedimento

- omessa, insufficiente o contraddittoria motivazione circa un fatto controverso e decisivo per il giudizio.

Commenti e domande

Per porre una domanda sul tema trattato nell'articolo (o commentarlo) utilizza il form che trovi più in basso.

Se il post è stato interessante, condividilo con il tuo account Facebook

Seguici su Facebook

Seguici iscrivendoti alla newsletter

Fai in modo che lo staff possa continuare ad offrire consulenze gratuite. Dona!