Mutuo – piano di ammortamento all’italiana

Premettiamo che la classificazione come metodo “italiano” non significa che sia il piano di ammortamento utilizzato nel nostro Paese. Da noi come ovunque i finanziamenti rateali adottano soprattutto il piano di ammortamento francese, a rata costante.

Quello “italiano” utilizza invece il criterio della quota capitale costante. Il che lo rende molto facile da calcolare. Non serve fare ricorso a formule matematiche complesse perché il piano di rientro del capitale è immediatamente evidente e le rate si ricavano con molta semplicità.

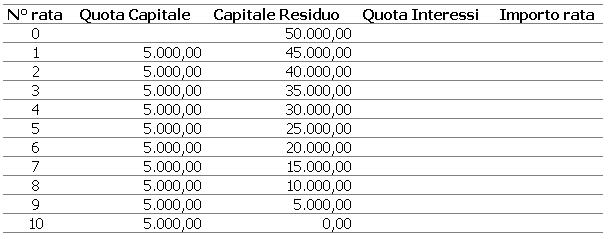

Consideriamo per esempio l’ammortamento di 50.000 Euro in 10 rate semestrali. Il piano di ammortamento capitale resterà lo stesso indipendentemente dal tasso di interesse utilizzato e sarà il seguente:

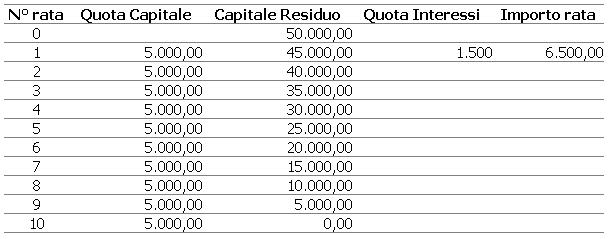

Il calcolo degli interessi maturati alla scadenza di ogni rata avverrà moltiplicando l’ultimo debito residuo per il tasso di periodo. Considerando un tasso annuo del 6% il tasso di periodo semestrale del piano esaminato ammonterà al 3%. Alla prima scadenza la quota interessi sarà perciò pari a 50.000 (debito originario) x 3% = 1.500 Euro. La rata nascerà dalla somma di 5.000 (quota capitale) e 1.500 (quota interessi) = 6.500 Euro. Riportando i dati sul piano di ammortamento si avrà:

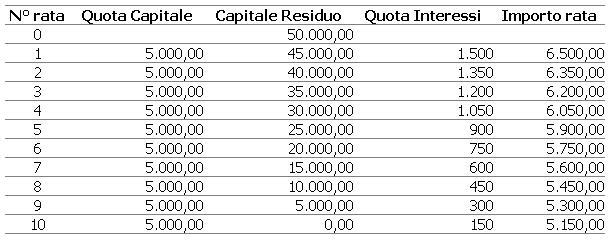

Il calcolo delle righe successive avverrà con lo stesso procedimento. Gli interessi della seconda scadenza si calcoleranno sul debito residuo di 45.000 Euro, quelli della terza su 40.000 e così via fino al completamento del piano che apparirà così:

Si osserverà che la costanza della quota capitale determina una rata decrescente nel tempo. L’effetto diviene più marcato con il crescere del tasso. Quanto agli interessi, la spesa risulterà più contenuta rispetto ad un piano a rata costante a causa della maggiore rapidità con cui viene abbattuto il capitale. La semplicità di questo meccanismo lo rende idoneo all'utilizzo nell’apertura di credito con garanzia ipotecaria, dove risulta concettualmente più facile da afferrare rispetto all'applicazione del metodo francese.

fonte telemutuo

Per porre una domanda sul contratto di mutuo in generale, sulle tipologie di mutuo, sulle normative vigenti in tema di mutuo ipotecario, clicca qui.

Il piano di ammortamento all’italiana è migliore di uno alla francese? Quali sono le differenze?

Quali banche adottano il piano di ammortamento all’italiana? Grazie

Consulti questa sezione ed avrà le risposte che cerca.

Escluso l’elenco delle banche che adottano questo o quel tipo di ammortamento. Mi sembra una domanda improponibile.