Cattivi pagatori – come un debitore diventa un cattivo pagatore

Identikit del cattivo pagatore - chi è costui

Con il termine cattivo pagatore si indica generalmente il debitore moroso, vale a dire il debitore non puntuale nel corrispondere l'importo delle rate di un finanziamento secondo le scadenze previste; il debitore incagliato ossia il debitore che, trovandosi in difficoltà momentanee, è costretto a sospendere i pagamenti per un limitato periodo di tempo, manifestando la volontà, (ed essendo giudicato in grado) di soddisfare comunque il creditore; il debitore inadempiente, il cui comportamento si sostanzia in pratiche dilatorie finalizzate unicamente a differire nel tempo l'attivazione delle procedure giudiziali per il recupero coattivo del credito; il debitore insolvente cioè un debitore che si trova nell'incapacità conclamata di assolvere alla obbligazione assunta.

Più in dettaglio la classificazione del cattivo pagatore è quella di seguito riportata:

- il debitore moroso, vale a dire il debitore non puntuale nel corrispondere l'importo delle rate di un finanziamento (sia esso un prestito personale, un mutuo ipotecario, o un affidamento legato alla carta revolving, ecc...) secondo le scadenze previste;

- il debitore incagliato ossia il debitore che, trovandosi in difficoltà momentanee, è costretto a sospendere i pagamenti per un limitato periodo di tempo, manifestando la volontà, (ed essendo giudicato in grado) di soddisfare comunque il creditore;

- il debitore inadempiente, il cui comportamento si sostanzia in pratiche dilatorie finalizzate unicamente a differire nel tempo l'attivazione delle procedure giudiziali per il recupero coattivo del credito;

- il debitore insolvente cioè un debitore che si trova nell'incapacità conclamata di assolvere alla obbligazione assunta, anche attraverso azioni giudiziali di tipo coattivo (pignoramento mobiliare ed immobiliare);

- il debitore protestato ovvero che ha emesso assegni o cambiali che una volta presentati all'incasso si rivelano privi di copertura per la somma indicata nel titolo di credito;

- il debitore revocato, che ha subito, in altre parole, un provvedimento di revoca del libretto di assegni (assegni a vuoto), della carta di credito o del bancomat (utilizzo della carta senza disporre dei fondi necessari);

- il debitore fallito che è stato oggetto, cioè, di una sentenza di fallimento;

- il debitore pignorato, che è stato interessato da una azione esecutiva di pignoramento mobiliare o immobiliare.

Da quali eventi nasce il cattivo pagatore

Gli eventi pregiudizievoli associati risultano essere:

- il ritardato pagamento di una o più rate relative ad un finanziamento;

- la sospensione dei pagamenti di una o più rate del finanziamento che porta il credito nello stato di incaglio;

- il mancato pagamento di una o più rate di un finanziamento che porta il credito nello stato di sofferenza;

- l'accertamento, anche ai fini contabili e fiscali, inerente l'impossibilità di recuperare gli importi a credito, con il contestuale passaggio del credito stesso nello stato di inesigibilità;

- il protesto, ovvero l'atto pubblico che fa fede dell'avvenuta presentazione di un titolo (assegno o cambiale) e del suo mancato pagamento;

- il provvedimento di revoca del libretto di assegni o della carta di credito o del bancomat;

- la sentenza fallimento;

- il precetto e l'azione esecutiva di pignoramento mobiliare o immobiliare.

Dove vengono registrati i nominativi dei cattivi pagatori e i dati di dettaglio relativi agli eventi pregiudizievoli?

La Banca d'Italia gestisce, direttamente o indirettamente, tre Sistemi di Informazioni Creditizie (SIC):

- CRIC (Centrale Rischi Importi Contenuti) gestita dalla SIA e riguardanti le fattispecie di cui ai punti 3 e 4;

- CR (Centrale Rischi) per importi superiori a 75 mila euro e sempre inerenti alle fattispecie 3 e 4;

- CAI (Centrale Allarme Interbancaria) per le casistiche indicate al punto 6.

I Tribunali e gli Uffici di Pubblicità Immobiliare forniscono le informazioni relative ai casi indicati ai punti 7 e 8.

Nel Registro Informatico dei Protesti (RIP) gestito dalla Camere di Commercio, sono iscritti i dati relativi a protesti di assegni bancari, assegni postali, cambiali, tratte e vaglia cambiari (punto 5). Si tratta ancora di dati pubblici e pertanto accessibili a tutti.

Da quanto appena esposto emerge che le banche dati pubbliche (Bankitalia, i Tribunali, le ex conservatorie) non censiscono:

- i soggetti morosi e gli eventi pregiudizievoli indicati al punto 1 (morosità intese come ritardati pagamenti);

- i soggetti incagliati e gli eventi pregiudizievoli di cui al punto 2 (sospensione dei pagamenti e credito incagliato);

- le richieste di finanziamento.

Ma alle finanziarie ed alle banche serve sapere quando il credito sta per essere concepito (richiesta di finanziamento) per bloccarne il parto (l'erogazione) - con un intervento contraccettivo (se possibile) o abortivo (se necessario) - qualora il genitore (il richiedente) risulti essere un cattivo pagatore.

Le finanziare e le banche vogliono poi evitare possibili devianze comportamentali del prestito concesso seguendolo con la dovuta apprensione, sia nella eventuale fase adolescenziale di morosità, sia quando comincia ad entrare in quella patologica dell'incaglio, prima di passare alla sofferenza vera e propria.

A fotografare le situazioni descritte ai punti 1 e 2, ci pensano allora le banche dati private dei cattivi pagatori:

A raccogliere, organizzare e rendere fruibili alla comunità di banche e finanziarie, le informazioni necessarie per la gestione del rischio sono:

- EURISC gestita dalla CRIF (Centrale Rischi Intermediazione Finanziaria);

- Experian Information Services;

- Consorzio a Tutela del Credito (CTC)

Il Consorzio di Tutela del Credito (CTC) si occupa di censire le posizioni riguardanti ritardati pagamenti di 4 rate o comunque di quattro mesi..

CRIF, sostanzialmente, provvede a raccogliere i dati relativi agli eventi pregiudizievoli indicati al punto 2. Oltre a fare collezione delle richieste di finanziamento.

Ed Experian? Di questa banca dati dei cattivi pagatori si sente parlare così tanto poco (forse troppo poco ...).

L'home page del sito ci informa che la società fornisce:

- soluzioni per la gestione del rischio di credito;

- soluzioni che permettono di tenere sotto controllo le posizioni affidate, verificando l'insorgenza di eventuali criticità;

- informazioni complete su proprietà e movimenti immobiliari, vincoli, ipoteche volontarie e giudiziarie, riepilogate in report sintetici ed esaustivi;

- servizi che consentono un monitoraggio accurato e costante dei patrimoni immobiliari posti a garanzia dei rischi creditizi;

- soluzioni on-line per interagire col database Experian e verificare le consistenze e i movimenti immobiliari di persone fisiche o giuridiche.

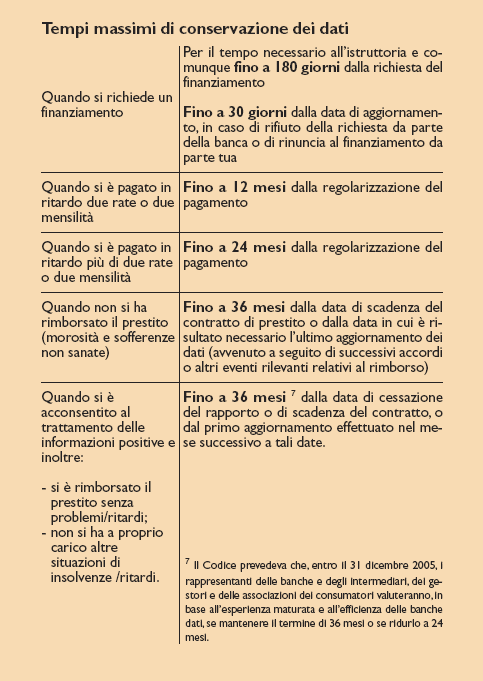

I tempi massimi di permanenza in Centrale Rischi dei dati relativi ai cattivi pagatori

Come possiamo vedere dal documento riportato in immagine, i dati del debitore vengono conservati per un massimo di sei mesi dalla data di richiesta di finanziamento. Oppure fino a trenta giorni a partire dalla data in cui viene rifiutata l'erogazione del finanziamento. I tempi di conservazione aumentano in caso di ritardato pagamento delle rate ed il computo riparte sempre dalla data dell'eventuale regolarizzazione del rapporto. Da osservare che qualora il prestito non venisse rimborsato, la permanenza in archivio dei dati del debitore può estendersi a tempo indeterminato se il creditore avrà cura di rinnovare la segnalazione ogni tre anni. Come dire, fine pena mai!

Commenti e domande

Per porre una domanda sul tema trattato nell'articolo (o commentarlo) utilizza il form che trovi più in basso.

Se il post è stato interessante, condividilo con il tuo account Facebook

Seguici su Facebook

Seguici iscrivendoti alla newsletter

Fai in modo che lo staff possa continuare ad offrire consulenze gratuite. Dona!