IVA ed imposte dirette – costi deducibili

IVA IRPEF ed altre imposte - I principi generali per la deducibilità dei costi sostenuti

Il reddito imponibile Irpef è determinato dalla differenza tra l'ammontare dei compensi (in denaro o in natura) percepiti e l'ammontare delle spese sostenute nel medesimo periodo d'imposta. Tale principio non è assoluto giacché, in alcune circostanze, esso viene derogato.

Nella determinazione del reddito tendenzialmente si applica il principio di cassa, in base al quale concorrono alla formazione del reddito i compensi percepiti (incassati) e le spese effettivamente sostenute (pagate) nel periodo di imposta.

Questa regola subisce, però, un'eccezione nel caso di:

a) ammortamento dei beni strumentali;

b) canoni di locazione finanziaria;

c) spese di ristrutturazione immobili;

d) le quote di indennità di trattamento di fi ne rapporto e di cessazione dei rapporti di lavoro coordinata e continuativa maturate nel periodo di imposta.

In queste ipotesi, infatti, la deduzione deve avvenire in relazione non al momento in cui il costo è stato sostenuto ma al periodo a cui detto costo è riferibile [principio di competenza - Le spese di ristrutturazione di immobili non incrementative si deducono nel limite del 5 per cento del costo dei beni ammortizzabili, nell’esercizio di sostenimento. L’eccedenza è deducibile nei cinque periodi d’imposta successivi. (articolo 54, comma 2 del Tuir)].

Secondo quanto previsto dall'articolo 54, comma 1, DPR numero 917/86, le spese sono deducibili se:

- sostenute, cioè effettivamente pagate nel periodo di imposta (fatta eccezione per le citate ipotesi in cui il costo viene dedotto per 'riferibilità' al periodo d'imposta);

- inerenti, cioè correlate all'attività svolta dal professionista. Non si richiede che le spese sostenute (di cui si chiede la deduzione) siano correlate ai compensi percepiti, quanto piuttosto all'attività professionale (come nel caso dei costi per corsi di aggiornamento professionale);

- documentate, vale a dire provate. La prova può essere costituita da qualsiasi documento fiscalmente valido (fattura, ricevuta fiscale, ricevuta semplice).

Per alcune particolari spese è prevista un'apposita documentazione (ad es. per i carburanti, la scheda carburante debitamente compilata).

Qualora le spese siano superiori ai compensi, si determina un risultato negativo (perdita) rilevante ai fini Irpef. Le perdite come previsto dall'articolo 8, comma 3°, del DPR numero 917/86 possono essere portate in diminuzione degli altri redditi di qualsiasi natura nell'esercizio in cui si sono determinate; l'eventuale eccedenza non può essere utilizzata negli esercizi seguenti (ciò per effetto delle modifiche apportate dalla legge 244/07).

Definiti i principi generali che sovrintendono la materia, è possibile passare alla descrizione delle varie tipologie di costi deducibili, suddividendoli per macrocategorie.

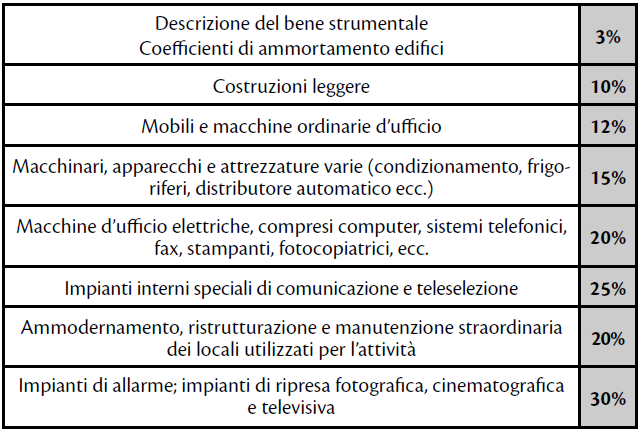

IVA IRPEF ed altre imposte - I costi relativi ai beni strumentali e coefficienti di ammortamento

Sono considerati strumentali quei beni la cui utilità non si esaurisce in un solo esercizio ma partecipa alla formazione del reddito di più esercizi e vengono utilizzati per l'esercizio dell'attività. Trattasi di computer, macchine per ufficio, apparecchiature, mobili, attrezzature, impianti (comunque oggetti diversi da quelli di "arte") e così via.

La spesa relativa a tali beni non è deducibile interamente nell'anno di pagamento, bensì in quote costanti d'ammortamento in base alle percentuali stabilite dal Ministero nel decreto ministeriale31 dicembre 1988.

Il reddito professionale si determina applicando il principio di cassa: tra le deroghe a tale principio vi è proprio l'ammortamento dei beni ammortizzabili di costo superiore ad 516,46 euro. In questo caso la partecipazione al costo dei beni strumentali deve avvenire per quote, a prescindere dall'effettivo pagamento del bene, ancorché nel contratto di acquisto sia stato convenuto il pagamento rateale o questo non sia ancora avvenuto.

Per i beni strumentali di costo unitario non superiore ad 516,46 euro è consentita la deduzione integrale della spesa nell'esercizio dell'effettivo sostenimento, applicandosi, quindi, il principio di deducibilità per cassa. In caso di beni ad utilizzo promiscuo (cioè sia per l'esercizio della professione che per uso personale o familiare) la deduzione delle quote di ammortamento e delle relative spese è del 50%, anche se di valore inferiore a 516,46 euro. La percentuale dell'ammortamento è la stessa anche per i beni acquistati nel corso dell'anno.

IVA IRPEF ed altre imposte - Immobili di proprietà strumentali al 100%

Nel caso di acquisto di immobile adibito al 100% ad uso studio il costo è deducibile attraverso il processo di ammortamento con un'aliquota del 3%( Si precisa che gli immobili strumentali non concorrono a formare il reddito fondiario). L'Iva pagata, invece, è detraibile dal 1° gennaio 1998.

Per effetto del numero 8-ter inserito al comma 1 dell'articolo 10 del DPR 633/1972 dal decreto legge 04.07.2006, numero 223 (cd. Legge Visco-Bersani) l'IVA viene applicata dalle imprese costruttrici o di ripristino che hanno ultimato gli interventi da meno di quattro anni. Se l'alienante l'immobile strumentale per natura risulta essere un'impresa costruttrice o di ripristino con superamento del predetto termine ovvero un soggetto di imposta diverso dalle imprese costruttrici e di ripristino, l'Iva è applicata solo se le vendite risultano essere effettuate nei confronti di:

a. soggetti con detraibilità minore o uguale al 25%;

b. soggetti privati o operatori non soggetti di imposta;

c. soggetti diversi da quelli sopra indicati se il cedente ha manifestato l'opzione per l'imponibilità della cessione.

In questa ultima ipotesi l'imposta sul valore aggiunto è applicata con il sistema dell'inversione contabile per il combinato disposto di cui ai commi 5 e 6, lettera a-bis) dell'articolo 17, del DPR 633/1972.

La cessione di immobile strumentale ricade nel regime di esenzione se ceduto da impresa costruttrice o di ripristino che ha ultimato gli interventi da più di quattro anni ovvero da soggetti di imposta diversi dalle imprese costruttrici e di ripristino quando avviene nei confronti di soggetti diversi da quelli indicati alle precedenti lettere a) e b) e in mancanza di opzione di cui alla lettera c).

Se l'immobile è stato acquistato con mutuo, gli interessi passivi sono deducibili.

Per effetto delle disposizioni contenute nella Finanziaria 2007, dal 1° gennaio 2007 è ammessa la deduzione dal reddito professionale delle quote di ammortamento dell'immobile strumentale, ma la rilevanza fiscale della deduzione è limitata solo agli acquisti effettuati nel triennio 2007-2009 (Ai sensi dell'articolo 1, comma 335, della legge 296/2006).

Le quote di ammortamento dovranno essere ridotte ad 1/3 per i periodi di imposta compresi tra il 2007 ed il 2009 (quindi l'ammortamento deducibile risulterà pari solamente all'1%), mentre saranno "piene" a decorrere dal 2010 (quota deducibile pari al 3%). Dal valore del bene immobile dovrà essere scorporato quello delle aree pertinenziali o su cui sono stati edificati i fabbricati.

A partire dal 2007, in caso di vendita dell'immobile acquistato nel triennio 2007-2009, la conseguente componente reddituale straordinaria assumerà piena rilevanza fiscale, in conseguenza delle modifiche apportate all'articolo 54, comma 1-bis del DPR numero 917/86.

IVA IRPEF ed altre imposte - Immobili in leasing o in locazione semplice strumentali al 100%

I canoni di leasing relativi ai beni immobili strumentali sono deducibili a condizione che il leasing abbia durata non inferiore alla metà del periodo di ammortamento, stabilito dai suddetti coeffi cienti ministeriali in relazione all'attività esercitata dal professionista, e comunque con un minimo di 8 anni e un massimo di 15 anni (articolo 54, comma 2 del Tuir - Per i beni immobili, il contratto deve avere comunque una durata minima di otto anni e una durata massima di quindici).

Pertanto, se la metà del periodo di ammortamento dell'immobile:

- è compresa fra 8 e 15 anni (ad esempio 12 anni), la durata minima deve essere pari a tale valore (12 anni);

- se detto arco temporale è superiore a 15 anni, quest'ultima è la durata minima contrattuale richiesta dalla norma(Si veda la Circolare numero 10/E del 13.03.06, par. 10, con riferimento all'analoga disposizione prevista in materia di reddito d’impresa prima delle modifiche recate all'articolo 102, comma 7, del Tuir dalla legge 244/2007).

Tale normativa trova applicazione per tutti i contratti di leasing stipulati entro il 31 dicembre 2009, per cui i relativi canoni di locazione sono deducibili (nel limite di un terzo per il periodo di imposta 2009) a condizione che il contratto sia stato stipulato nel rispetto dei limiti temporali di cui sopra.

Per contro, se il contratto di leasing è stato stipulato in data successiva al 31 dicembre 2009 risulteranno irrilevanti nella determinazione del reddito di lavoro autonomo, i canoni di locazione sostenuti (ai sensi della Risoluzione numero 13/E del 2 marzo 2010).

Si precisa, inoltre, che la precedente formulazione della norma articolo 54, comma 2 del Tuir, vigente fi no al 1° gennaio 2007, per i beni immobili strumentali utilizzati in forza di un contratto di leasing, prevedeva la deducibilità della rendita catastale dell'immobile; nell'attuale formulazione dell'articolo 54 tale indicazione non è stata riproposta e, quindi per tutti i contratti di locazione stipulati a partire dal 1° gennaio 2010, la rendita catastale dell'immobile non potrà essere portata in deduzione nella determinazione del reddito di lavoro autonomo(Si rinvia nuovamente ai chiarimenti contenuti nella Risoluzione dell'Agenzia delle Entrate numero !3/E del 2 marzo 2010).

IVA IRPEF ed altre imposte - Ammodernamento, ristrutturazione e manutenzione straordinaria dell'immobile strumentale al 100%

Per quanto concerne tali spese è necessario distinguere il periodo in cui gli immobili strumentali all'attività sono stati acquistati:

-

se l'immobile è stato acquistato nel 2007, le spese relative all'ammodernamento, ristrutturazione e manutenzione straordinaria dello stesso sono deducibili con la capitalizzazione sul costo dell'immobile e, pertanto, vengono spesate attraverso l'ammortamento;

-

se l'immobile è stato acquistato prima del 2007, la Risoluzione numero 99 del 8 aprile 2009, l'articolo 54, comma 2, prevede la deducibilità delle spese in quote costanti nel periodo di imposta e nei quattro successivi senza l'imputazione ad incremento del valore dell'immobile;

-

se l'immobile è acquistato successivamente al 31/12/2009, in argomento non si è ancora addivenuti ad una soluzione interpretativa della norma: salvo successiva e specifica risoluzione, si ipotizza che possa trovare applicazione la regola dettata dall'articolo 54 per le spese non incrementative e cioè la deducibilità dovrebbe essere consentita nel limite del 5% del costo complessivo di tutti i beni ammortizzabili, quale risulta all'inizio del periodo di imposta nel registro obbligatorio per gli esercenti arti e professioni (articolo 9, DPR numero 600/73), mentre l'eccedenza è deducibile a quote costanti nei cinque periodi di imposta successivi.

IVA IRPEF ed altre imposte - Immobili in proprietà ad uso promiscuo

Per gli immobili di proprietà utilizzati promiscuamente è prevista la deduzione della rendita catastale nella misura del 50%, purché il professionista non disponga nello stesso comune di altro immobile ad uso esclusivamente professionale, ed il relativo reddito fondiario concorre a formare il reddito complessivo del professionista.

Parimenti sono deducibili nella misura del 50% le spese per i servizi relativi a tali immobili, anche se sostenute per ammodernamento, ristrutturazione e manutenzione straordinaria.

IVA IRPEF ed altre imposte - Immobili in leasing o in locazione semplice ad uso promiscuo

Nel caso di immobili in leasing o in locazione semplice ad uso promiscuo è deducibile il 50% del canone, sia in caso di leasing, sia in caso di semplice locazione, a condizione che il professionista non disponga nello stesso comune di altro immobile ad uso esclusivamente professionale (sull’argomento esiste un dubbio interpretativo, pertanto, in attesa che l’Agenzia si esprima nel merito si circoscrive, per ragioni sistematiche, l’ambito di applicabilità della disposizione al triennio 1/1/2007-31/12/2009). Parimenti sono deducibili nella misura del 50% le spese per i servizi relativi a tali immobili.

IVA IRPEF ed altre imposte - Leasing beni mobili strumentali

I canoni di leasing sono interamente deducibili ai fini Irpef ed Irap se il bene è inerente all'attività professionale. In relazione all'Irap va, però, precisato che, ai fi ni della deduzione, non si tiene conto degli interessi passivi. La deduzione è ammessa solo se la durata del contratto di leasing non è inferiore alla metà del periodo d'ammortamento. Così, ad esempio, poiché per i computer il coefficiente di ammortamento è il 20%, il periodo di ammortamento è di 5 anni e, conseguentemente, la durata del contratto di leasing relativo a tali beni deve essere almeno pari a 30 mesi. Come evidenziato nell'introduzione, i canoni leasing sono deducibili per competenza e non per cassa. L'Iva è totalmente detraibile.

IVA IRPEF ed altre imposte - Veicoli

La categoria dei 'veicoli' comprende autoveicoli, autovetture, ciclomotori e motocicli.

Il costo di acquisto di autovetture per il trasporto di persone, autocaravan, ciclomotori e motocicli è deducibile e viene ammortizzato in quattro anni. La deduzione è ammessa per un solo mezzo nel caso di professionista individuale. In caso di studio associato è ammessa la deduzione di un mezzo per ogni socio. In quest'ultima ipotesi, non essendo possibile intestare gli autoveicoli allo studio associato, è opportuno che il socio conferisca in uso allo studio l'autoveicolo mediante una semplice scrittura privata di comodato gratuito.

Secondo quanto previsto dal decreto legge numero 262/2006, non può essere dedotto l'intero costo di acquisto del veicolo ma il 40% di un costo massimo, variabile in base alla tipologia di veicolo. Più precisamente, le autovetture sono deducibili mediante il processo d'ammortamento per un massimo di 7.230,40 euro (40% di 18.075,99), i motocicli per un massimo di 1.652,67 euro (40% di 4.131,66), i ciclomotori per un massimo di 826,33 euro (40% di 2.065,83).

Tali limiti valgono anche se i veicoli sono stati acquistati in leasing. Quando i veicoli sono presi a noleggio la deducibilità del 40% può essere calcolata su un costo massimo non superiore a 3.615,20 euro per le autovetture e gli autocaravan, 774,69 euro per i motocicli, 413,17 euro per i ciclomotori.

Le spese inerenti agli autoveicoli suddetti (come ad es. manutenzione, carburanti, assicurazioni, tasse, parcheggio e custodia auto, pedaggi stradali, noleggio e locazione ecc.) sono tutte deducibili al 40%. I pedaggi autostradali sono da ritenersi integralmente deducibili se appositamente documentati e opportunamente collegati alla pratica di volta in volta in trattazione.

Per quanto attiene all'Iva, nel rispetto del principio di inerenza, è detraibile nella misura forfetaria del 40%, senza alcuna possibilità di prova contraria, l'Iva relativa ai veicoli stradali a motore utilizzati promiscuamente (Disposizione in vigore dal 28 giugno 2007 per effetto della Decisione del Consiglio dell'Unione Europea del 18 giugno 2007, pubblicata in GUUE del 27 giugno 2007, serie L165/33, rettificata successivamente con una nota riportata in Gazzetta numero 252 del 27 settembre 2007).

IVA IRPEF ed altre imposte - Leasing auto e autoveicoli

Anche nel caso d'acquisto in leasing dell'auto valgono le limitazioni già viste in precedenza per tale mezzo di trasporto. Si applicano, inoltre, tutte le stesse regole di deduzione viste per le operazioni di leasing dei beni mobili strumentali.

Tuttavia, la Finanziaria 2007 ha previsto che per i contratti stipulati dal 1° gennaio 2007, la durata del contratto non deve essere inferiore all'intero periodo di ammortamento (4 anni).

La formula che deve essere adottata per la deduzione del canone di competenza è la seguente:

Canone deducibile = canone di competenza * 4.519/costo concedente

Per quanto attiene all'Iva, anche nel caso del leasing, nel rispetto del principio di inerenza, è detraibile nella misura forfetaria del 40%, senza alcuna possibilità di prova contraria, l'Iva relativa ai canoni di leasing avente ad oggetto veicoli stradali a motore utilizzati promiscuamente.

IVA IRPEF ed altre imposte - Le collaborazioni occasionali e coordinate e continuative

Sono considerate occasionali le collaborazioni che si riferiscono ad un determinato incarico e non hanno il carattere della ripetitività, non hanno una retribuzione periodica prestabilita e sono svolte senza il vincolo della subordinazione.

Le collaborazioni coordinate continuative, invece, sono prestazioni prevalentemente personali svolte senza vincolo di subordinazione che devono essere riconducibili ad uno o più progetti specifici o programmi di lavoro determinati dal committente e gestiti autonomamente dal collaboratore in funzione del risultato.

Non sono deducibili i compensi per le prestazioni rese: dal coniuge, dai figli affidati o affiliati, dai figli minorenni o permanentemente inabili al lavoro, dagli ascendenti.

I compensi, ad eccezione di quelli detti, sono deducibili ai fini Irpef, mentre non lo sono ai fini Irap. I compensi erogati per prestazioni professionali sono deducibili al 100% sia ai fini Irpef che Irap.

Mentre i compensi occasionali sono soggetti a ritenute d'acconto del 20%, le prestazioni coordinate e continuative producono redditi assimilati al lavoro dipendente e la tassazione avviene secondo la normativa prevista per i lavoratori dipendenti.

IVA IRPEF ed altre imposte - Spese per prestazioni di lavoro subordinato

Sono deducibili ai fini Irpef tutte le spese relative al personale dipendente, comprese le quote annuali accantonate per indennità, quiescenza e previdenza. Ai fini Irap sono deducibili solamente i contributi Inail, le spese relative agli apprendisti e le spese relative agli assunti con contratto di formazione e lavoro.

IVA IRPEF ed altre imposte - Somme corrisposte ai praticanti

I compensi corrisposti a titolo di pratica professionale sono considerati redditi assimilati al lavoro dipendente. Pertanto, tali somme devono essere tassate secondo la normativa prevista per i lavoratori dipendenti, con attribuzione, quindi, delle detrazioni per essi previste. Tali compensi sono deducibili ai fini Irpef ma non Irap.

IVA IRPEF ed altre imposte - Interessi passivi

La legge configura una disciplina diversa per la deduzione degli 'interessi passivi', in base al diverso 'rapporto' a cui essi afferiscono.

In caso di mutuo: tali interessi sono deducibili qualora il mutuo sia stato stipulato per l'acquisto di beni e servizi inerenti l'attività professionale, nella stessa misura in cui è deducibile il bene.

Gli interessi passivi sul mutuo per l'immobile strumentale sono deducibili al 100%.

Gli interessi passivi su conto corrente sono deducibili esclusivamente nel caso in cui il conto corrente sia tenuto per l'attività professionale.

Gli interessi passivi verso fornitori, tanto moratori quanto per dilazione di pagamento, sono deducibili nella stessa misura in cui lo è il bene o il servizio. Invece, gli interessi per IVA trimestrale sono indeducibili.

Tutti gli interessi, qualsiasi sia la natura, sono indeducibili ai fi ni Irap.

IVA IRPEF ed altre imposte - Software e applicativi, giornali, riviste, libri, viaggi e trsferte

Le spese per software e altri beni immateriali, anche se acquistati in proprietà dal professionista, sono deducibili interamente nell'anno di pagamento sia ai fini Irpef che Irap.

Nel caso di giornali, riviste e libri, la spesa è interamente deducibile sia ai fini Irpef che Irap.

Le spese per aerei, treni, auto e pedaggi stradali sono deducibili se si riferiscono a trasferte operate fuori dal comune di residenza del professionista.

IVA IRPEF ed altre imposte - Spese deducibili parzialmente

Le spese per ristoranti e alberghi possono essere dedotte nella misura del 75% e, in ogni caso per un importo complessivamente non superiore al 2% dei compensi percepiti. Le spese sono documentate da ricevute fiscali o fatture, sempre intestate al professionista.

L'Iva è detraibile sulla base dei principi generali previsti dall'articolo 19 del DPR 633/1972, nella misura in cui i servizi stessi risultano inerenti ad operazioni che consentono l'esercizio del diritto alla detrazione (Disposizione in vigore dal 1° settembre 2008 a seguito del recepimento dell'articolo 168 della direttiva 2006/112/CE del 28 novembre 2006. Al riguardo, la Circolare numero 53/E del 05 settembre 2008 ha espresso chiarimenti in merito).

Detto ciò, va aggiunto che tali spese, comunque, sono integralmente deducibili se sostenute dal committente per conto del professionista e da quest'ultimo addebitate in fattura.

Le spese di rappresentanza sono deducibili fino al 1% dei compensi percepiti nel periodo d'imposta.

Sono considerate di rappresentanza:

- le spese per l'acquisto di "beni omaggio";

- le spese di ristorante e alberghi (comunque deducibili nella misura del 75%) per altre persone in relazione con l'attività del professionista;

- le spese di quadri, sculture oggetti d'arte, d'antiquario e da collezione.

L'Iva sulle spese di rappresentanza relative alle cessioni gratuite (omaggi) è detraibile solo se di costo unitario inferiore a 25,82 euro.

Le spese per convegni, congressi e corsi di aggiornamento professionale sono deducibili nella misura del 50% e, in ragione della Circolare numero 53/E del 2008, si precisa che la limitazione della deducibilità delle spese alberghiere e di ristorazione al 75% ha carattere di regola generale: vale, pertanto, anche in occasione di partecipazione a congressi o convegni (saranno deducibili nella misura del 75% e saranno ammesse in deduzione nel limite del 50%, quindi nel limite del 37,5%, calcolato come il 50% del 75%).

Nel caso dei telefoni cellulari, sono deducibili nella misura dell'80% le quote di ammortamento, i canoni leasing e di noleggio, le spese di impiego e manutenzione, le ricariche. La stessa misura limitata di deduzione dell'80% è prevista anche per gli impianti di telefonia fi ssa utilizzati nell'attività professionale.

IVA IRPEF ed altre imposte - Tasse e imposte deducibili

Le imposte e tasse deducibili sono la tassa di concessione governativa per iscrizione negli Albi professionali; la tassa di smaltimento dei rifiuti solidi urbani; l'imposta sulla pubblicità e sull'insegna dello studio; l'imposta di bollo e di registro; l'Irap, limitatamente al 10%, a decorrere dal periodo di imposta in corso al 31/12/2008 (Per effetto dell'articolo 6, comma 1, del decreto legge 185/2008, convertito nella legge 2/2009).

Commenti e domande

Per porre una domanda sul tema trattato nell'articolo (o commentarlo) utilizza il form che trovi più in basso.

Se il post è stato interessante, condividilo con il tuo account Facebook

Seguici su Facebook

Seguici iscrivendoti alla newsletter

Fai in modo che lo staff possa continuare ad offrire consulenze gratuite. Dona!