Dichiarazione dei redditi con modello 730

Dichiarazione dei redditi con modello 730

Il 730 è il modello per la dichiarazione dei redditi dedicato ai lavoratori dipendenti e pensionati. Utilizzare il modello 730 presenta alcuni vantaggi:

- è semplice da compilare e non richiede l’esecuzione di calcoli

- il contribuente non deve trasmetterlo personalmente all'Agenzia delle Entrate perché a questo adempimento ci pensano, a seconda dei casi, il datore di lavoro o l’ente pensionistico o l’intermediario abilitato (Caf e iscritti agli albi dei dottori commercialisti ed esperti contabili e dei consulenti del lavoro)

- il rimborso dell'imposta arriva direttamente in busta paga (luglio) o con la rata della pensione (agosto o settembre)

- se dall'elaborazione del 730 emerge un saldo a debito, invece, le somme vengono trattenute direttamente in busta paga (luglio) o dalla pensione (agosto o settembre).

Se lo stipendio o la pensione sono insufficienti per il pagamento di quanto dovuto, la parte residua, maggiorata degli interessi mensili (0,40%), viene trattenuta dalle competenze dei mesi successivi.

Il contribuente può anche chiedere di rateizzare in più mesi le trattenute, indicandolo nella dichiarazione; per la rateizzazione sono dovuti gli interessi nella misura dello 0,33% mensile.

Chi può utilizzare il 730 per la dichiarazione dei redditi

Possono utilizzare il modello 730, per la dichiarazione dei redditi, i contribuenti che nell'anno di presentazione sono:

- pensionati o lavoratori dipendenti (compresi coloro per i quali il reddito è determinato sulla base della retribuzione convenzionale: per esempio, i dipendenti italiani inviati all'estero per lavoro)

- contribuenti che percepiscono indennità sostitutive di reddito di lavoro dipendente (quali il trattamento di integrazione salariale, l’indennità di mobilità, ecc.)

- soci di cooperative di produzione e lavoro, di servizi, agricole e di prima trasformazione dei prodotti agricoli e di piccola pesca

- sacerdoti della Chiesa cattolica

- giudici costituzionali, parlamentari nazionali e altri titolari di cariche pubbliche elettive (consiglieri regionali, provinciali, comunali, ecc.)

- soggetti impegnati in lavori socialmente utili

- produttori agricoli esonerati dalla presentazione della dichiarazione dei sostituti d’imposta (modello 770 semplificato e ordinario), Irap e Iva.

Dichiarazione dei redditi con modello 730 » le tipologie di reddito

Il modello 730 può essere utilizzato per dichiarare le seguenti tipologie di reddito:

- redditi di lavoro dipendente

- redditi assimilati a quelli di lavoro dipendente (per esempio, i redditi percepiti dai co.co.co e dai lavoratori a progetto)

- redditi dei terreni e dei fabbricati

- redditi di capitale

- redditi di lavoro autonomo per i quali non è richiesta la partita Iva (per esempio, i redditi derivanti dallo sfruttamento economico di opere dell'ingegno)

- alcuni dei redditi diversi (per esempio, i redditi di terreni e fabbricati situati all'estero)

- alcuni dei redditi assoggettabili a tassazione separata (per esempio, i redditi percepiti dagli eredi e dai legatari).

Dichiarazione dei redditi con modello 730 » Particolari tipologie di reddito

I lavoratori con contratto di lavoro a tempo determinato per un periodo inferiore all'anno possono rivolgersi:

- al sostituto d’imposta, se il rapporto di lavoro dura almeno dal mese di aprile al mese di luglio dell'anno di presentazione

- a un Centro di assistenza fiscale per lavoratori dipendenti (Caf-dipendenti) o a un professionista abilitato se il rapporto lavorativo dura almeno dal mese di giugno al mese di luglio dell'anno di presentazione e si conoscono i dati del datore di lavoro che dovrà effettuare il conguaglio.

Il personale della scuola con contratto di lavoro a tempo determinato può rivolgersi all'istituto scolastico oppure a un Caf-dipendenti o a un professionista abilitato, se il contratto dura almeno dal mese di settembre dell'anno oggetto di dichiarazione al mese di giugno dell'anno di presentazione.

Invece, i soggetti che nell’anno di presentazione posseggono soltanto redditi di collaborazione coordinata e continuativa almeno nel periodo compreso tra il mese di giugno e il mese di luglio dello stesso anno e conoscono i dati del sostituto che dovrà effettuare il conguaglio, possono presentare il modello 730 a un Caf-dipendenti o a un professionista abilitato.

I soggetti che devono presentare la dichiarazione per conto delle persone incapaci, compresi i minori che sono tenuti a presentarla, possono utilizzare il modello 730.

Dichiarazione dei redditi con modello 730 » Dichiarazione congiunta

Quando entrambi i coniugi possono autonomamente avvalersi dell'assistenza fiscale, il modello 730 per la dichiarazione dei redditi può essere presentato in forma congiunta al datore di lavoro o ente pensionistico di uno dei due coniugi oppure a un Caf o a un professionista abilitato.

La presentazione congiunta del modello 730 è possibile anche nei casi in cui il coniuge non è fiscalmente a carico e possiede redditi di qualsiasi categoria dichiarabili con il modello 730, a eccezione, ad esempio, di quelli di lavoro autonomo e d’impresa.

La dichiarazione congiunta non può essere presentata nel caso di morte di uno dei coniugi avvenuta prima della presentazione della dichiarazione dei redditi.

Dichiarazione dei redditi con modello 730 » Chi non lo può utilizzare

Non tutti i lavoratori dipendenti e pensionati possono utilizzare il modello 730 per la dichiarazione dei redditi.

Infatti, non possono avvalersi della presentazione di questo modello (e devono presentare la dichiarazione modello Unico) coloro che possiedono, oltre al reddito di lavoro dipendente, anche redditi di impresa e redditi derivanti dall'esercizio di arti o professioni.

In particolare, non possono utilizzare il modello 730, ma devono presentare il modello Unico Persone fisiche, i contribuenti che nel periodo d’imposta oggetto di dichiarazione hanno posseduto:

- redditi d’impresa, anche in forma di partecipazione

- redditi di lavoro autonomo per i quali è richiesta la partita Iva (come ad esempio i redditi percepiti da chi esercita arti e professioni in forma abituale)

- redditi “diversi” (ad esempio, proventi derivanti dalla cessione totale o parziale di aziende, proventi derivanti dall'affitto e dalla concessione in usufrutto di aziende).

Non possono, inoltre, utilizzare il modello 730 per la dichiarazione dei redditi i contribuenti che:

- devono presentare anche una delle seguenti dichiarazioni: Iva, Irap, modelli 770 ordinario e semplificato (ad esempio, imprenditori agricoli non esonerati dall'obbligo di presentare la dichiarazione Iva, venditori “porta a porta”)

- non sono residenti in Italia nel periodo d’imposta oggetto di dichiarazione e/o in quello di presentazione del modello

- devono presentare la dichiarazione per conto dei contribuenti deceduti

- nel periodo d’imposta di presentazione del modello, percepiscono redditi di lavoro dipendente erogati esclusivamente da datori di lavoro non obbligati a effettuare le ritenute d’acconto (ad esempio, collaboratori familiari e altri addetti alla casa).

Dichiarazione dei redditi con modello 730 » Come e dove si presenta il modello compilato

Il modello 730 per la dichiarazione dei redditi può essere presentato:

- al sostituto d’imposta (datore di lavoro o ente pensionistico)

- ai Caf o ai professionisti iscritti agli albi dei dottori commercialisti ed esperti contabili e dei consulenti del lavoro).

Presentazione al sostituto d’imposta

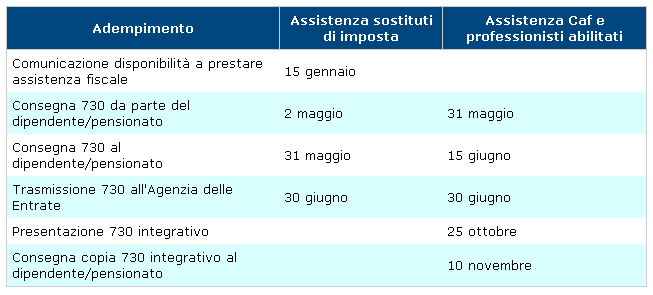

Se si sceglie di presentare la dichiarazione al proprio sostituto d’imposta (che però deve aver comunicato entro il 15 gennaio di voler prestare assistenza fiscale) occorre consegnare il modello 730 già compilato e la busta chiusa contenente il modello 730-1, relativo alla scelta per la destinazione dell'8 per mille e del 5 per mille dell'Irpef.

La scheda va consegnata, anche se non è stata espressa alcuna scelta, avendo cura di indicare il codice fiscale e i dati anagrafici. In caso di dichiarazione presentata in forma congiunta le schede per la destinazione dell'8 per mille e del 5 per mille devono essere inserite in un’unica busta, sulla quale devono essere riportati i dati del dichiarante.

Il contribuente non deve esibire al sostituto d’imposta la documentazione tributaria relativa alla dichiarazione, che però deve conservare fino al 31 dicembre del quarto anno successivo alla presentazione della dichiarazione.

Presentazione al Caf o al professionista abilitato

Chi si rivolge a un Caf o a un professionista abilitato può consegnare il modello per la dichiarazione dei redditi debitamente compilato e in questo caso non è dovuto alcun compenso, oppure può chiedere assistenza per la compilazione (in questo caso occorrerà versare un corrispettivo).

Il contribuente deve presentare al Caf o al professionista, in busta chiusa, la scheda per la scelta della destinazione dell'8 per mille e del 5 per mille dell'Irpef (modello 730-1), anche se non è stata effettuata alcuna scelta.

Il contribuente deve sempre esibire al Caf o al professionista la documentazione necessaria per permettere la verifica della conformità dei dati esposti nella dichiarazione.

Dichiarazione dei redditi con modello 730 » Documentazione da presentare al CAF

Prima di recarsi dal Caf o dal professionista abilitato il contribuente deve recuperare i documenti relativi a ritenute, oneri deducibili e detraibili, versamenti, eccedenze di imposta.

In particolare, sia che si richieda l'assistenza per la compilazione, sia che si consegni il modello già compilato, vanno esibiti i seguenti documenti anche solo in fotocopia:

- il Cud (Certificazione unica dei redditi di lavoro dipendente, equiparati ed assimilati) rilasciato dal datore di lavoro o dall'ente pensionistico e le altre certificazioni dalle quali risultino le ritenute subite sui redditi di lavoro dipendente, sui redditi assimilati a quelli di lavoro dipendente, sui redditi di lavoro autonomo occasionale, ecc.

- fatture, ricevute, scontrini, quietanze che attestino le spese sostenute nel corso dell'anno per le quali è prevista la deducibilità dal reddito complessivo o il riconoscimento di detrazioni dall'imposta lorda

- altra documentazione necessaria per il riconoscimento delle spese deducibili o detraibili, come, ad esempio, per gli interessi passivi, la copia del contratto di mutuo per l'acquisto dell'immobile adibito ad abitazione principale; per l'assicurazione sulla vita, la copia della polizza o altra certificazione rilasciata dalla compagnia assicuratrice, ecc.

- ricevuta dei bonifici attraverso i quali sono state pagate le opere di ristrutturazione, quietanze di pagamento degli oneri di urbanizzazione, attestati di versamento delle ritenute operate sui compensi dei professionisti, quietanza rilasciata dal condominio (in caso di lavori di manutenzione ordinaria su parti comuni)

- attestati di versamento degli acconti d'imposta effettuati autonomamente dal contribuente

- ultima dichiarazione presentata, se in questa era stata evidenziata a credito un'eccedenza d'imposta che si intende far valere nel modello 730.

Vi sono, infine, alcuni dati per i quali non è necessario esibire la relativa documentazione: per esempio, i certificati catastali relativi ai terreni e ai fabbricati posseduti, i contratti di locazione stipulati e altri documenti relativi alle detrazioni spettanti.

Dichiarazione dei redditi con modello 730 » Quando si presenta

Il modello 730 per la dichiarazione dei redditi può essere presentato entro il 30 aprile al proprio datore di lavoro o ente pensionistico oppure entro il 31 maggio a un Caf o a un intermediario abilitato (iscritti agli albi dei dottori commercialisti ed esperti contabili e dei consulenti del lavoro).

Entro il 31 maggio 2012 il datore di lavoro o ente pensionistico deve consegnare al contribuente cui ha prestato assistenza una copia della dichiarazione elaborata e il prospetto di liquidazione modello 730-3, con l'indicazione delle trattenute o dei rimborsi che saranno effettuati.

Il Caf o il professionista abilitato deve consegnare entro il 17 giugno al contribuente cui ha prestato assistenza una copia della dichiarazione e il prospetto di liquidazione modello 730-3, elaborati sulla base dei dati e dei documenti presentati dal contribuente.

Infine, entro il 30 giugno, il Caf o il professionista abilitato trasmettono il modello 730 all'Agenzia delle Entrate.

Di seguito si riportano le principali date da ricordare per il modello 730:

Le scadenze riportate nella tabella potrebbero subire proroghe o spostamenti. Se una data di scadenza cade di domenica o in un giorno festivo, viene posticipata al primo giorno lavorativo successivo.

Dichiarazione dei redditi con modello 730 » Il 730 integrativo in caso di errore

Se, dopo un attento controllo del prospetto di liquidazione delle imposte (modello 730/3) ricevuto dal sostituto d’imposta o dall'intermediario, si riscontrano errori di compilazione o di calcolo, è possibile rivolgersi a chi ha prestato l’assistenza per correggerli. In questo caso è necessario compilare il modello 730 rettificativo.

Quando il modello è stato compilato in modo corretto, ma il contribuente si è accorto di aver dimenticato di esporre degli oneri deducibili o detraibili, c’è la possibilità di:

- presentare entro il 25 ottobre un modello 730 integrativo, con la relativa documentazione. Il modello 730 integrativo deve essere presentato a un intermediario (Caf, professionista), anche se il modello precedente era stato presentato al datore di lavoro o all'ente pensionistico

- presentare, in alternativa, un modello Unico Persone fisiche entro il termine di presentazione della dichiarazione dei redditi relativa al periodo d’imposta successivo.

Se, invece, il contribuente si è accorto di aver dimenticato di dichiarare dei redditi oppure ha indicato oneri deducibili o detraibili in misura superiore a quella spettante, deve presentare obbligatoriamente un modello Unico Persone fisiche e pagare direttamente le somme dovute, compresa la differenza rispetto all'importo del credito risultante dal modello 730, che verrà comunque rimborsato dal sostituto d’imposta.

Commenti e domande

Per porre una domanda sul tema trattato nell'articolo (o commentarlo) utilizza il form che trovi più in basso.

Se il post è stato interessante, condividilo con il tuo account Facebook

Seguici su Facebook

Seguici iscrivendoti alla newsletter

Fai in modo che lo staff possa continuare ad offrire consulenze gratuite. Dona!