La cessione del quinto della pensione

La cessione del quinto della pensione - Che cosa è e come funziona

La cessione del quinto della pensione è un prestito che il pensionato può ottenere da un istituto di credito e rimborsare attraverso un addebito automatico che l'Inps effettua sulla sua pensione. Il prelievo non può superare un quinto dell'importo mensile della pensione. La durata massima dei prestiti è di dieci anni.

I pensionati, dunque, possono contrarre con le banche o altri intermediari finanziari un prestito che poi potrà essere estinto, in un periodo non superiore a dieci anni, con la cessione di alcune quote della pensione, fino ad un quinto del suo valore complessivo.

E’ l’Inps che paga le rate del rimborso del prestito, trattenendole dalla pensione.

Prima di chiedere un prestito ad una banca, il pensionato deve ottenere dall'INPS la comunicazione di cedibilità. Con essa l'istituto, dopo aver verificato le condizioni a tutela del pensionato, indica l’importo massimo della rata del prestito. La comunicazione va poi esibita alla banca, o all'intermediario finanziario, con cui si intende stipulare un contratto.

Il prestito può essere chiesto per tutte le tipologie di pensioni, ad eccezione di:

- pensioni e assegni sociali;

- invalidità civili;

- assegni mensili per l'assistenza ai pensionati per inabilità;

- assegni di sostegno al reddito;

- pensioni del personale bancario;

- assegni al nucleo familiare.

Di norma, l'Inps effettua le trattenute entro il terzo mese successivo alla notifica del contratto.

Le eventuali rate già scadute sono recuperate mediante l'applicazione di una ritenuta aggiuntiva mensile per il tempo necessario al recupero dei mesi arretrati.

In caso di diminuzione o di azzeramento della quota cedibile conseguente a variazioni della pensione ceduta, l'importo variato della quota cedibile viene comunicato dall'INPS alla Banca od Istituto finanziario erogante il prestito.

L'Istituto continuerà ad effettuare le trattenute mensili entro l'importo rideterminato della quota cedibile senza necessità di ulteriore comunicazione.

La Banca/Intermediario finanziario, da parte sua, deve comunicare tempestivamente alla Sede INPS che gestisce la posizione pensionistica del beneficiario l'eventuale avvenuta estinzione anticipata del prestito. La Sede procederà a interrompere le trattenute sulla pensione del cedente entro il terzo mese successivo alla predetta comunicazione.

Cessione del quinto della pensione - Calcolo della quota cedibile

Poiché il pensionato può cedere fino ad un quinto della propria pensione, la rata dipende dall'importo della pensione stessa. L'importo cedibile è calcolato al netto delle trattenute fiscali e previdenziali, e in modo da non intaccare l'importo della pensione minima (480,53 euro per il 2012). Per questo motivo i trattamenti pensionistici integrati al minimo non possono essere oggetto di cessione.

Cessione del quinto della pensione - Tasso di interesse oneri e spese

I tassi di interesse soglia convenzionali fanno riferimento, oltre alla restituzione del capitale e degli interessi, ai seguenti costi, di cui è obbligatoria l'inclusione nel TAEG ai sensi del provvedimento della Banca d'Italia del 29 luglio 2009 in materia di "Trasparenza delle operazioni e dei servizi bancari e finanziari. Correttezza delle relazioni tra intermediari e clienti" cosi come integrato dal provvedimento della Banca d'Italia del 9 febbraio 2011:

- commissioni ed oneri spettanti alla Banca o all'Intermediario finanziario, inclusi gli eventuali compensi ad agente in attività finanziaria vincolato da contratto monomandatario;

- rimborso all'INPS degli oneri sostenuti per il servizio prestato, nella misura di € 1,73 (IV A esente), per rata;

- premio assicurativo per la copertura obbligatoria del rischio di premorienza (ove presente);

- imposte previste dalla normativa fiscale di riferimento.

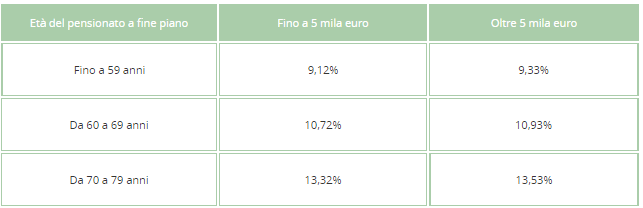

Cessione del quinto della pensione - Tassi soglia di riferimento della convenzione INPS

Ciascuna Banca o Intermediario finanziario provvede ad erogare i finanziamenti alle proprie condizioni generali e particolari, che devono comunque risultare migliorative nel rispetto dei tassi annui effettivi globali (TAEG) - comprensivi di tutti i costi relativi al finanziamento - di cui alla seguente tabella:

Cessione del quinto della pensione - Responsabilità esluse e adempimenti

Viene esclusa espressamente ogni e qualsiasi responsabilità e/o garanzia dell'INPS in ordine al buon esito dell'operazione di finanziamento nel suo complesso ed alla singola trattenuta nonché in riferimento al buon fine dei contratti assicurativi obbligatori sottoscritti a copertura del rischio di premorienza del pensionato.

In particolare, l'Istituto non è responsabile per ritardi, nell'esecuzione delle trattenute, dovuti a notifiche erroneamente indirizzate a strutture !NPS non competenti o con modalità diverse da quelle previste.

E' esclusa qualunque responsabilità dell'!NPS in caso di riduzione o azzeramento della quota di cedibilità, per effetto di variazioni in diminuzione della pensione.

La Banca e l'Intermediario finanziario si impegnano a restituire all'INPS, senza opporre nessuna eccezione, tutte le trattenute eventualmente versate dall'Istituto dopo l'eliminazione della pensione oggetto della cessione; allo stesso tempo si impegnano a restituire direttamente al pensionato le trattenute versate dall'Istituto dopo l'estinzione - anche anticipata - del prestito, manlevandolo da qualsiasi richiesta del pensionato che ha estinto il finanziamento.

Commenti e domande

Per porre una domanda sul tema trattato nell'articolo (o commentarlo) utilizza il form che trovi più in basso.

Se il post è stato interessante, condividilo con il tuo account Facebook

Seguici su Facebook

Seguici iscrivendoti alla newsletter

Fai in modo che lo staff possa continuare ad offrire consulenze gratuite. Dona!