Anatocismo bancario – il punto su norma e giurisprudenza

Cosa è l'anatocismo bancario

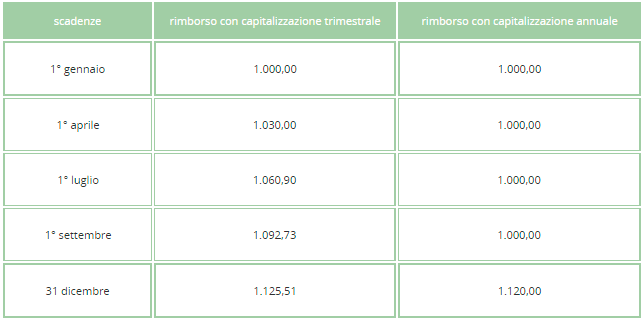

Il primo gennaio otteniamo in prestito, da due soggetti diversi, la somma di 1000 euro. Il contratto stipulato con il soggetto A prevede la capitalizzazione degli interessi con cadenza trimestrale, mentre con il soggetto B conveniamo di capitalizzare gli interessi con periodicità annuale.

Il tasso di interesse richiesto da entrambi i creditori è del 12% annuo (3% trimestrale). Il 31 dicembre è previsto il rimborso dei due prestiti. Dovremo restituire 1.

120,00 euro al creditore B e 1.0125,51 euro al creditore A. Com'è potuto accadere? Semplice: il creditore A applica la pratica dell'anatocismo.

Per fortuna, adesso l'anatocismo è una pratica vietata, ma fino a qualche anno fa rappresentava il terrore per chi, ottenuto un fido bancario, aveva la sfortuna di finire in "rosso".

Anatocismo bancario - Le eccezioni che confermano la regola

In tema di anatocismo, secondo l'articolo 1283 del codice civile, in mancanza di usi contrari, gli interessi scaduti possono produrre interessi solo dal giorno della domanda giudiziale o per effetto di convenzione posteriore alla loro scadenza, e sempre che si tratti di interessi dovuti almeno per sei mesi.

Dunque sono previste due eccezioni al divieto di capitalizzazione degli interessi scaduti. In particolare:

- dal giorno della domanda giudiziale Accade quando il creditore procede con ricorso per decreto ingiuntivo. Sull'importo ingiunto, comprensivo di quanto non rimborsato dal debitore e degli interessi moratori conseguenti al ritardo nel pagamento, sarà lecito applicare ulteriori interessi.

- per effetto di convenzione posteriore alla loro scadenza Succede quando un debito arriva a scadenza ed il debitore ottiene una ristrutturazione del piano di ammortamento, con ulteriore dilazione dei tempi di rimborso. L'importo dovuto al creditore, comprensivo del capitale e degli interessi scaduti, assume la forma di un nuovo finanziamento su cui possono maturare gli interessi.

Anatocismo bancario - La frase galeotta: in mancanza di usi contrari

in mancanza di usi contrari è questa la frase con la cui ambiguità gli istituti di credito hanno giocato per lucrare sulle spalle degli utenti dei servizi bancari: gli interessi a favore della banca venivano capitalizzati con periodicità trimestrale, mentre alla capitalizzazione degli interessi maturati a favore dei clienti si applicava la decorrenza annuale.

Illegittimità dell'anatocismo bancario e decorrenza del termine decennale di prescrizione

Sotto questo aspetto, il gioco condotto dalle lobbies bancarie, fra alterne fortune e continui capovolgimenti di fronte, con leggi "ad hoc", decreti "salva banche", ripetuti interventi della Corte di Cassazione a sezioni unite e della Corte Costituzionale, si è protratto fino ai nostri giorni.

Al momento, il quadro, normativo e giurisprudenziale, si attesta sulla pronunce delle Sezioni Unite della Corte di Cassazione (sentenza numero 21095 del 4 novembre 2004 e numero 24418 del 2 dicembre 2010) che hanno definitivamente sancito come illegittima la pratica dell'anatocismo bancario ed hanno enunciato, per quanto attiene i termini di prescrizione entro i quali poter chiedere le somme indebitamente estorte dalle banche, un principio più favorevole al correntista, in base al quale il termine di prescrizione decennale, per le operazioni bancarie regolate in conto corrente, comincia a decorrere:

- dal giorno della chiusura del rapporto di conto corrente, se i versamenti sono stati effettuati con l'obiettivo di ripristinare la provvista;

- dalla data di annotazione in conto corrente, nel caso in cui i versamenti sono stati effettuati con lo scopo di estinguere il debito.

Commenti e domande

Per porre una domanda sul tema trattato nell'articolo (o commentarlo) utilizza il form che trovi più in basso.

Se il post è stato interessante, condividilo con il tuo account Facebook

Seguici su Facebook

Seguici iscrivendoti alla newsletter

Fai in modo che lo staff possa continuare ad offrire consulenze gratuite. Dona!