Acquiescenza – Quando rinunciare al ricorso contro la pretesa tributaria può rivelarsi la scelta più conveniente

Se l'avviso di accertamento è fondato su dati e valutazioni difficilmente contestabili

I contribuenti che ricevono avvisi di accertamento fondati su dati e valutazioni difficilmente contrastabili, hanno l'opportunità, se rinunciano a presentare ricorso, di ottenere una riduzione delle sanzioni (amministrative e penali).

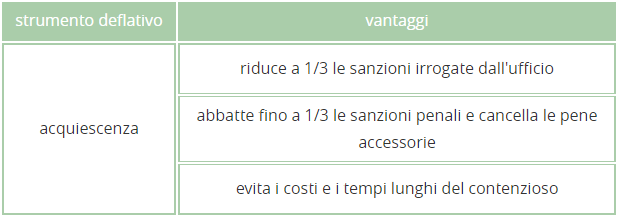

L'accettazione dell'atto, giuridicamente definita "acquiescenza", comporta infatti la riduzione a 1/3 delle sanzioni amministrative irrogate, la diminuzione fino a 1/3 delle sanzioni penali e la non applicabilità delle pene accessorie, se il contribuente:

- rinuncia a impugnare l'avviso di accertamento;

- rinuncia a presentare istanza di accertamento con adesione;

- paga, entro il termine di proposizione del ricorso (60 giorni dalla notifica dell'atto), le somme complessivamente dovute, tenendo conto delle riduzioni.

Un'ulteriore riduzione delle sanzioni amministrative è prevista se l'avviso di accertamento non è stato preceduto da "invito al contraddittorio" o da "processo verbale di constatazione" definibile. In questo caso la riduzione aumenta a 1/6.

Anche gli atti di contestazione con cui vengono irrogate solo sanzioni possono essere definiti per "acquiescenza". Il contribuente ha la possibilità di definire le sanzioni irrogate con il pagamento, entro il termine previsto per la proposizione del ricorso, di 1/3 della sanzione indicata nell'atto.

Versamenti in acquiescenza

Le somme dovute a seguito di acquiescenza si versano in unica soluzione o in forma rateale, presso banche, poste o agenti della riscossione.

Il pagamento rateale prevede 8 rate trimestrali di pari importo oppure, se l'importo da pagare supera 51.645,69 euro, 12 rate trimestrali sempre di pari importo. Per le rate successive alla prima sono dovuti gli interessi legali. Non è previsto, invece, l'obbligo di presentare garanzia.

Entro dieci giorni dal versamento dell'intero importo o della prima rata, il contribuente deve far pervenire all'ufficio la quietanza dell'avvenuto pagamento.

In caso di mancato pagamento anche di una sola delle rate diverse dalla prima entro il termine di versamento della rata successiva, il totale delle somme residue dovute è iscritto a ruolo con i relativi interessi. Sull'importo complessivamente dovuto a titolo di tributo, è prevista l'applicazione della sanzione per ritardati e omessi versamenti in misura doppia (pari, cioè, al 60%).

I vantaggi dell'acquiescenza

Commenti e domande

Per porre una domanda sul tema trattato nell'articolo (o commentarlo) utilizza il form che trovi più in basso.

Se il post è stato interessante, condividilo con il tuo account Facebook

Seguici su Facebook

Seguici iscrivendoti alla newsletter

Fai in modo che lo staff possa continuare ad offrire consulenze gratuite. Dona!