Accertamento con adesione – l’accordo fra contribuente e fisco

A cosa può servire l'accertamento con adesione

L'accertamento con adesione consente al contribuente di definire in contraddittorio con l'ufficio le maggiori imposte dovute ed evitare, in tal modo, l'insorgere di una lite tributaria.

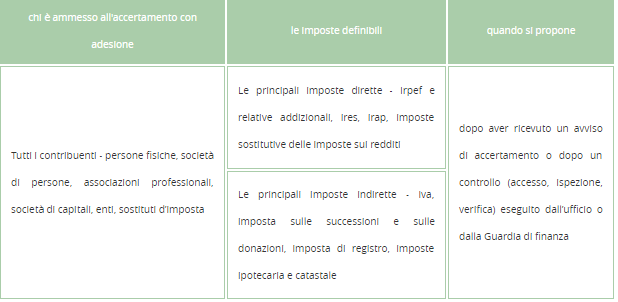

Si tratta, sostanzialmente, di un accordo tra contribuente e ufficio che può essere raggiunto sia prima dell'emissione di un avviso di accertamento, sia dopo, sempre che il contribuente non presenti ricorso al giudice tributario. La procedura riguarda tutte le principali imposte dirette e indirette e può essere attivata tanto dal contribuente quanto dall'ufficio dell'Agenzia delle Entrate nella cui circoscrizione territoriale il contribuente ha il domicilio fiscale.

I vantaggi dell'adesione all'accertamento

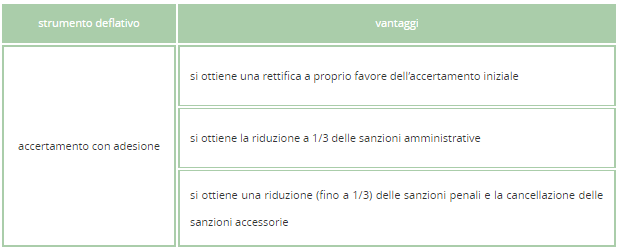

L'accertamento con adesione permette al contribuente di usufruire di una riduzione delle sanzioni amministrative, che saranno dovute nella misura di 1/3 del minimo previsto dalla legge.

Inoltre, per i fatti accertati perseguibili anche penalmente, costituisce una circostanza attenuante il perfezionamento dell'adesione con il pagamento delle somme dovute prima della dichiarazione di apertura del dibattimento di primo grado.

L'effetto "premiale" si concretizza nell'abbattimento fino a 1/3 delle sanzioni penali previste e nella non applicazione delle sanzioni accessorie.

Come si svolge il procedimento di accertamento con adesione

Iniziativa d'ufficio

L'ufficio può invitare il contribuente a tentare una forma di definizione concordata del rapporto tributario prima ancora di procedere alla notifica di un avviso di accertamento. A tal fine, invia al contribuente un invito a comparire in cui sono indicati:

- i periodi d'imposta suscettibili di accertamento;

- il giorno e il luogo dell'appuntamento;

- gli elementi rilevanti ai fini dell'accertamento (le maggiori imposte, le sanzioni e gli interessi dovuti per la definizione agevolata, i motivi che hanno dato luogo alla determinazione delle maggiori somme dovute).

Se il contribuente non aderisce all'invito a comparire, non potrà in seguito ricorrere a questo istituto per gli stessi elementi e per i periodi d'imposta indicati nell'invito.

Richiesta del contribuente

Il contribuente nei cui confronti sono stati effettuati accessi, ispezioni o verifiche, può avviare la procedura, presentando una domanda in carta libera in cui chiede all'ufficio di formulargli una proposta di accertamento per un'eventuale definizione.

La domanda può essere presentata all'ufficio competente:

- prima della notifica dell'eventuale atto di accertamento;

- dopo la notifica di un atto di accertamento non preceduto da invito a comparire, ma solo fino al momento in cui non scadono i termini per proporre l'eventuale ricorso (60 giorni dalla notifica dell'atto).

La domanda di adesione, corredata di tutte le informazioni anagrafiche e di ogni possibile recapito, anche telefonico, deve essere presentata, prima dell'impugnazione dell'avviso di accertamento, all'ufficio che lo ha emesso, mediante consegna diretta o a mezzo posta.

Nel caso di invio dell'istanza per posta ordinaria, vale la data di arrivo all'ufficio; vale invece la data di spedizione, se la domanda è inviata mediante plico raccomandato senza busta con avviso di ricevimento.

Entro 15 giorni dal ricevimento della domanda, l'ufficio formula al contribuente, anche telefonicamente o telematicamente, l'invito a comparire.

Perfezionamento dell'adesione

Il raggiungimento o meno dell'accordo avviene in contraddittorio e può richiedere più incontri successivi, per la partecipazione ai quali il contribuente può farsi rappresentare o assistere da un procuratore munito di procura speciale.

Se le parti raggiungono un accordo, i contenuti dello stesso vengono riportati in un atto di adesione (prodotto in duplice copia), che va sottoscritto da entrambe le parti. La procedura si perfeziona soltanto con il pagamento delle somme risultanti dall'accordo. Solo così, infatti, si può ritenere definito il rapporto tributario.

Se non si raggiunge un accordo, il contribuente può (o potrà) presentare ricorso.

Dalla data di presentazione della domanda di accertamento con adesione, i termini restano sospesi per un periodo di 90 giorni, sia per un eventuale ricorso sia per il pagamento delle imposte accertate. Anche l'iscrizione a ruolo a titolo provvisorio delle imposte accertate dall'ufficio è effettuata, ricorrendone i presupposti, dopo la scadenza del termine di sospensione. Al termine di questo arco di tempo, il contribuente, se non ha raggiunto l'accordo con l'Amministrazione, può impugnare l'atto ricevuto.

Il versamento delle somme concordate con adesione all'accertamento

Il versamento delle somme dovute può essere effettuato:

- in unica soluzione, entro i 20 giorni successivi alla redazione dell'atto;

- in forma rateale, in un massimo di 8 rate trimestrali di uguale importo (12 rate trimestrali, se le somme dovute superano 51.645,69 euro), delle quali la prima va pagata entro 20 giorni dalla redazione dell'atto.

Per le rate successive alla prima sono dovuti gli interessi legali (1% dal 1° gennaio 2014). Non è previsto, invece, l'obbligo di presentare garanzia per il pagamento rateale.

Entro dieci giorni dal versamento dell'intero importo o della prima rata, il contribuente deve far pervenire all'ufficio la quietanza dell'avvenuto pagamento. L'ufficio, quindi, gli rilascia copia dell'atto di accertamento con adesione.

In caso di mancato pagamento anche di una sola delle rate diverse dalla prima entro il termine di versamento della rata successiva, il totale delle somme residue dovute è iscritto a ruolo con i relativi interessi. Sull'importo complessivamente dovuto a titolo di tributo, è prevista l'applicazione della sanzione per ritardati e omessi versamenti in misura doppia (pari, cioè, al 60%).

I vantaggi dell'accertamento con adesione

Commenti e domande

Per porre una domanda sul tema trattato nell'articolo (o commentarlo) utilizza il form che trovi più in basso.

Se il post è stato interessante, condividilo con il tuo account Facebook

Seguici su Facebook

Seguici iscrivendoti alla newsletter

Fai in modo che lo staff possa continuare ad offrire consulenze gratuite. Dona!