Rinegoziazione mutuo “secondo Tremonti” – Altroconsumo sostiene che non è conveniente

Attenzione » il contenuto dell'articolo è poco significativo oppure è stato oggetto di revisioni normative e/o aggiornamenti giurisprudenziali successivi alla pubblicazione e, pertanto, le informazioni in esso contenute potrebbero risultare non corrette o non attuali.

Attenzione » il contenuto dell'articolo è poco significativo oppure è stato oggetto di revisioni normative e/o aggiornamenti giurisprudenziali successivi alla pubblicazione e, pertanto, le informazioni in esso contenute potrebbero risultare non corrette o non attuali.

Rinegoziazione mutuo "secondo Tremonti" - Altroconsumo sostiene che non è conveniente

Gli istituti di credito, che hanno aderito alla convenzione tra Abi e Governo dello scorso giugno per ridurre l'importo delle rate, stanno mandando in questi giorni le lettere con la proposta di rinegoziazione. Avete ricevuto la lettera e vi state chiedendo se conviene cambiare? Per Altroconsumo esistono possibilità più convenienti.

Secondo i calcoli di Altroconsumo, si finisce per spendere di più rispetto sia alla rinegoziazione tradizionale vis-à-vis con la propria banca, sia alla surrogazione (il trasferimento del mutuo a un'altra banca).

Ma vediamo le due alternative alla "rinegoziazione Tremonti" consigliate nell'articolo che segue. L'articolo è, ovviamente, a cura di Altroconsumo.

La "rinegoziazione Tremonti" è senza spese né tasse né notaio

La "rinegoziazione Tremonti" è senza spese né tasse né notaio: è riservata a chi ha stipulato un mutuo per l'acquisto o la ristrutturazione della prima casa a tasso variabile prima del 29/5/2008. L'effetto dell'accordo è che la rata si riduce e diventa costante.

- La nuova rata (che partirà 90 giorni dopo la firma della rinegoziazione, dopo il primo gennaio dell'anno prossimo) sarà calcolata applicando alla intera somma iniziale richiesta la media dei diversi tassi applicati nel corso dell'anno 2006 (più bassi di oggi);

- la differenza tra la nuova rata e la rata calcolata secondo le condizioni precedenti non viene cancellata, ma viene addebitata su un conto accessorio, in pratica una sorta di secondo piccolo mutuo, sul quale si dovrà pagare un interesse pari all'IRS a 10 anni più uno spread dello 0,50%: a luglio 2008 (quando abbiamo fatto i nostri calcoli per i confronti) il 5,45%;

- una volta finito di pagare il mutuo, il cliente dovrà pagare tutto quanto si è depositato nel conto accessorio, cioè differenza delle rate più interessi generati, sempre in rate uguali a quelle del mutuo;

- se in futuro i tassi di interesse continueranno a salire o non scenderanno, la durata del mutuo si allungherà dunque per tutto il tempo necessario a saldare il debito registrato sul conto accessorio; se invece dovessero scendere al punto da rendere la rata variabile più leggera di quella costante, si tornerà alle condizioni previste nel mutuo originario;

- per i mutui stipulati nel corso del 2007 e del 2008 la rata rinegoziata sarà pari alla prima rata del piano di ammortamento (e non alla media di quelle del 2006).

Entro la fine di agosto, se avete un mutuo a tasso variabile stipulato prima del 29 maggio 2008, potreste dunque avere ricevuto una lettera dalla vostra banca, in cui vi propongono di rinegoziare il mutuo secondo le condizioni previste dal cosiddetto "accordo Tremonti", appena indicate sopra. Vi conviene accettare?

La durata del mutuo si prolunga e alla fine, facendo i conti, avrete pagato molto di più

Le nuove condizioni rappresentano, è vero, una boccata d'aria per chi sta per affogare: consentono infatti un immediato ribasso della rata del mutuo, che diventa quasi sempre più leggera di quella oggi pagata ai tassi correnti sul mercato. L'altro lato della medaglia è che dovrete continuare a nuotare molto più a lungo: fuor di metafora, la durata del mutuo si prolunga e alla fine, facendo i conti, avrete pagato molto di più.

Avete già provato a percorrere altra strade? Ce ne sono almeno due, ed entrambe possono essere più convenienti.

La prima è cercare un'altra banca, che vi offra condizioni migliori, trasferendo il mutuo senza spese e senza formalità burocratiche come ha previsto la recente legge sulla portabilità dei mutui (l. 40/2008, articolo8).

La seconda è rinegoziare il mutuo con la vostra banca, magari minacciando di passare a un'altra se non vi riducono i costi o non vi prolungano la durata (i mutui stipulati fino a due anni fa avevano degli spread, cioè il guadagno della banca sulla quota di interessi, in media molto più alti di quelli attuali, che oscillano tra lo 0,80 e l'1%); questo richiede una semplice scrittura privata, senza passaggio dal notaio, ma ricordiamo che la banca non è obbligata ad accettare.

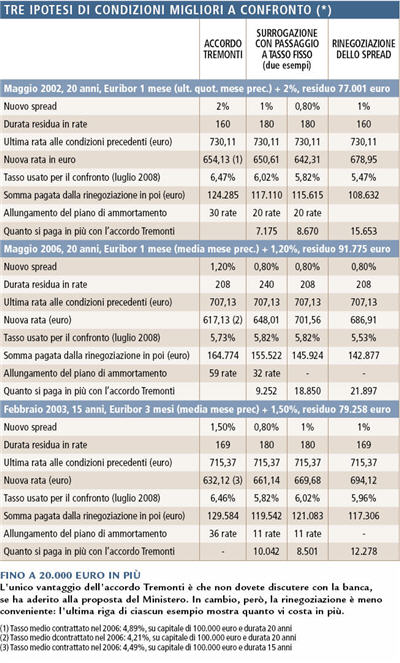

Nella tabella che segue abbiamo messo a confronto la "rinegoziazione Tremonti" con le alternative che esistono sul mercato per chi vuole cambiare le sue condizioni di mutuo: la surrogazione (nel caso considerato nella tabella abbiamo ipotizzato il passaggio a un tasso fisso e a uno spread più basso) e la classica rinegoziazione, cioè chiedere alla banca che ha erogato il mutuo di cambiare alcune condizioni. Per il confronto abbiamo ipotizzato che la rinegoziazione permettesse al mutuatario di ridurre lo spread, abbassando il costo del mutuo.

Nella tabella trovate anche i risultati del confronto, calcolati per tre diversi mutui a tasso variabile stipulati in epoche diverse, con durate e tassi differenti. Il confronto ipotizza che da agosto 2008 a fine mutuo i tassi rimangano stabili.

La tabella parla chiaro: con la "rinegoziazione Tremonti" la singola rata si alleggerisce di più; ma considerando l'intero periodo il mutuatario pagherà molto di più, rispetto alle condizioni che si possono sperare di ottenere cambiando banca o rinegoziando, a causa dell'allungamento del periodo di pagamento e degli ulteriori interessi da versare.

L'ammortamento si allunga da un minimo di 30 rate mensili a un massimo di ben 59 rate

L'ammortamento si allunga da un minimo di 30 rate mensili a un massimo di ben 59 rate: sono quasi 5 anni in più nei quali il mutuatario dovrà continuare a versare ogni mese soldi alla banca prima di vedere la luce.

Quanto alla somma da pagare in più, si arriva a ben 21.800 euro.

Diciamo che le banche, nell'aderire alla convenzione Tremonti, hanno il loro interesse: la bontà nei confronti dei loro clienti strozzati dalla rata non è davvero l'unica molla a spingerle. Quindi, in conclusione, la rinegoziazione secondo l'accordo Tremonti alla fine costa molto di più, rispetto alla surrogazione e alla rinegoziazione classica.

L'accordo è utile solo a chi ha avuto già difficoltà a pagare delle rate; infatti in questo caso sarà molto difficile trovare alternative sul mercato o convincere la banca a ridiscutere le condizioni del proprio mutuo. C'è da aggiungere che il mercato dei mutui non troverà nessun giovamento dall'accordo Tremonti, che non incentiva la concorrenza tra banche. Sarebbe molto più utile a rendere i mutui più convenienti una vera ed effettiva applicazione delle norme sulla surrogazione: il trasferimento del mutuo senza costi e senza formalità.

Questa sì incentiverebbe la concorrenza tra banche, per attirare una clientela non più legata mani e piedi alla banca di partenza. Sul nostro sito trovate un modello tipo per attuare la surrogazione, oltre a diversi strumenti interattivi per aiutarvi a scegliere il mutuo più adatto a voi.

Infine un invito ai mutuatari. Chi ha già utilizzato la portabilità ed è stato costretto dalla banca a pagare per trasferire il mutuo ha diritto a chiederne il rimborso. L'illegittimità della richiesta delle banche è stata di recente confermata dall'Antitrust che ha condannato tutti gli istituti di credito più importanti del nostro Paese per pratiche commerciali scorrette grazie proprio alla denuncia di Altroconsumo dell'aprile scorso. Infatti, la legge non prevede spese a carico del consumatore per trasferire il mutuo a un'altra banca.

Commenti e domande

Per porre una domanda sul tema trattato nell'articolo (o commentarlo) utilizza il form che trovi più in basso.

Se il post è stato interessante, condividilo con il tuo account Facebook

Seguici su Facebook

Seguici iscrivendoti alla newsletter

Fai in modo che lo staff possa continuare ad offrire consulenze gratuite. Dona!