Rinegoziazione di stato per il mutuo prima casa

Attenzione » il contenuto dell'articolo è poco significativo oppure è stato oggetto di revisioni normative e/o aggiornamenti giurisprudenziali successivi alla pubblicazione e, pertanto, le informazioni in esso contenute potrebbero risultare non corrette o non attuali.

Attenzione » il contenuto dell'articolo è poco significativo oppure è stato oggetto di revisioni normative e/o aggiornamenti giurisprudenziali successivi alla pubblicazione e, pertanto, le informazioni in esso contenute potrebbero risultare non corrette o non attuali.

Rinegoziazione di stato per il mutuo prima casa

Avete ricevuto la proposta della banca di rinegoziare il mutuo e cercate di capire quale scelta sia piu' conveniente per voi?

Avete stipulato un mutuo a tasso variabile negli anni in cui i tassi erano bassi e adesso state cercando di capire come diminuire il peso della rata?

Con questa scheda cerchiamo di mettervi in condizioni di capire il problema, individuare le varie soluzioni che possono fare al caso vostro, i vantaggi, gli svantaggi e le relative implicazioni che ne conseguono.

Sottolineiamo subito l'importanza che ha per ciascuno di voi cercare di capire il problema, perché solo cosi' vi metterete al riparo da consigli di parte.

Una volta compreso quanto necessario dovrete passare all'azione, cercando di portare a casa il risultato. Potete fare da soli se ritenete di essere in grado di esercitare il vostro potere contrattuale nei confronti della banca, altrimenti vi consigliamo di affidarvi ad un professionista indipendente, uno che non agisca in conflitto di interessi (per intenderci non un promotore finanziario, non un mediatore creditizio, non la banca), perché ricordatevi che questi soggetti per quanto amici, parenti, conoscenti dovranno sempre mediare fra l'interesse vostro, il loro e quello della banca. Siatene consapevoli, e' fondamentale.

Il primo concetto da capire (che abbiamo cercato di introdurre fin dal titolo della scheda) e' che ridurre la rata non significa, necessariamente, ridurre il costo del mutuo. Per prima cosa, quindi, e' importante capire se lo scopo principale che ci proponiamo e' quello di avere un po' di respiro riducendo l'importo della rata (anche se questo implica un costo maggiore) o se l'obiettivo e' quello di avere un reale risparmio sui costi del mutuo.

Il quadro della situazione

Il precedente Governo ha introdotto alcune misure per stimolare la concorrenza nel settore dei mutui fra le quali la cosi detta "portabilità" (surroga). Questa misura, che ha fatto molta fatica a decollare a causa dell'incredibile ostruzionismo da parte delle banche (agevolato dal testo della legge scritto con troppa disinvoltura), sta iniziando – finalmente – ad essere applicata da molti istituti finanziari e rappresenta quindi una concreta alternativa per la riduzione dei costi del mutuo.

Proprio nel momento in cui la reale concorrenza nel mercato stava iniziando a decollare, l'attuale Governo ha proposto una "rinegoziazione-di-stato" che consente di ridurre la rata dei mutui prima casa a tasso variabile, attraverso un ulteriore finanziamento accessorio a titolo oneroso.

Le opzioni per ridurre la rata e/o i costi del mutuo, oggi sono diverse: bisogna fare attenzione ad informarsi bene. E' chiaro, infatti, che la vecchia banca ha tutto l'interesse a dare informazioni finalizzate a far rimanere il cliente (magari proporra' la rinegoziazione-di-stato) mentre gli intermediari che vendono mutui hanno l'interesse opposto e magari proporranno nuovi mutui anche quando non sarebbe il caso (come vedremo meglio in seguito).

Analisi della propria situazione

La valutazione della possibilita' di rinegoziare, surrogare o sostituire il proprio mutuo si deve basare su un'analisi obiettiva della propria situazione, cercando di non farsi influenzare dai facili luoghi comuni che utilizzano i soggetti in conflitto di interessi. Bisogna imparare a fare un ragionamento mirato alla valutazione sia economica che finanziaria della convenienza di tali operazioni. Valutazioni che necessitano di informazioni che difficilmente vengono date spontaneamente dagli intermediari: bisogna chiederle espressamente. Bisogna imparare non solo ad avere un ruolo attivo nella trattativa con la banca, ma anche a chiarirsi le idee sui propri obiettivi prima di intraprendere qualsiasi trattativa con la stessa. Se stiamo valutando la possibilita' di cambiare il mutuo (qualunque forma si scelga) la prima domanda che dobbiamo porci e': qual e' l'obiettivo principale che vogliamo ottenere con il nuovo mutuo? Stiamo cercando di cambiare il mutuo per una impellente necessita' (non ce la si fa piu' a pagare la rata e si rischia di saltarne qualcuna?) o semplicemente siamo stati colti di sorpresa dall'aumento dei tassi e vogliamo provare a porvi un parziale rimedio?

Siamo spaventati dall'aumento dei tassi e temiamo che questo aumento continui per cui cerchiamo una sicurezza con un mutuo a tasso fisso? Oppure, molto piu' semplicemente, abbiamo stipulato un mutuo quando la concorrenza nel settore era molto minore e vogliamo verificare se si può risparmiare qualcosa?

Iniziamo col dire che nel caso in cui ci si trovi in estrema difficolta' a pagare la rata del mutuo, molto probabilmente non abbiamo alcun margine di trattativa con le banche.

La soluzione principale al problema non va ricercata nella sostituzione del mutuo, ma nella riorganizzazione della propria vita. Forse abbiamo perso il lavoro, forse stiamo attraversando una situazione familiare difficile, forse abbiamo fatto il passo piu' lungo della gamba o chissa' cos'altro. In tutti i casi, bisogna provare a "prendere il toro per le corna" e cercare di affrontare e risolvere il problema principale che non ci consente di pagare il mutuo. Come ultima soluzione, dobbiamo valutare l'ipotesi di vendere la casa se proprio ci rendiamo conto di non poter pagare il mutuo e trovare una soluzione meno onerosa per la propria sistemazione (una casa piu' piccola o in affitto).

Se ci troviamo in una situazione di estrema difficolta' a pagare le rate del mutuo (magari abbiamo gia' pagato qualche rata in ritardo) la "soluzione-tampone" migliore sarebbe quella di poter sospendere il pagamento delle rate del mutuo in modo da consentirci di avere il tempo necessario per riorganizzare la propria vita. Questa ipotesi e' stata contemplata dalla Finanziaria 2008: e' gia' legge dello stato. E' previsto che si possa sospendere fino a 18 mesi il pagamento delle rate dei mutui per l'abitazione principale. Purtroppo il Governo non ha ancora emanato i provvedimenti attuativi e quindi, sebbene la legge sia in vigore, non si può applicare!

In assenza di questa soluzione, e' evidente che l'adesione alla proposta di rinegoziazione derivante dalla convenzione Governo-ABI rappresenta una "mini-soluzione-tampone".

Si tratta dell'unico caso in cui consigliamo di aderire alla rinegoziazione-di-stato, per la semplice ragione che chi si trova in estrema difficolta' a pagare le rate del mutuo (ad oggi) non ha altre soluzioni.

In tutti gli altri casi, cioe' quando ci sono margini di manovra, e' opportuno fare delle valutazioni specifiche, torniamo quindi alla capacita' di auto-valutare la propria situazione specifica. Per negoziare con le banche e' necessario, prima di tutto, conoscere la propria forza.

Il costo del mutuo dipende essenzialmente da due fattori

1- il proprio merito creditizio, chiamato anche "credit scoring";

2 - l'interesse che ha la banca nel concedere mutui in uno specifico momento. Di solito, non possiamo sapere nulla sul secondo punto, l'unico modo e' quello di girare per banche e farsi fare piu' proposte. E' importante invece, avere degli elementi per valutare il proprio merito creditizio.

A grandissime linee, il credit scoring e' calcolato in base ai seguenti elementi:

1 - reddito complessivo;

2 - numero componenti della famiglia e le spese collegate;

3 - eventuale terzo fideiussore;

4 - se dipendente, tipo di contratto di lavoro (a tempo determinato o indeterminato);

5 - quanto e' stato pagato l'immobile, quanto e' stato dichiarato in atto e quanto vale oggi;

6 - se ci sono altri finanziamenti in corso e di che importo;

7 - se si e' sempre stati regolari nei pagamenti.

Questi elementi servono a valutare, in sostanza, se il cliente e' (e con quale probabilita' lo sara' in futuro) in grado di pagare le rate previste del mutuo ed eventualmente quali altre garanzie la banca potra' attivare. Per avere un eccellente merito creditizio, un cliente dovrebbe avere – idealmente – un reddito stabile nel tempo di un importo tale da avere un rapporto rata/reddito intorno ad un terzo. Ad esempio, se si ha un rata di 1.000 euro si dovrebbe avere un reddito di 3000 euro. E' chiaro che il finanziamento dovrebbe essere al massimo pari all'80% del valore dell'immobile (sono ammessi finanziamenti che vanno oltre questi limiti, ma seguendo una serie di direttive imposte dalla Banca d'Italia). Se nell'atto del primo mutuo, come troppo spesso accade, si e' utilizzato un valore di perizia troppo elevato, questo potrebbe costituire un ostacolo ad una surroga.

Infine, e' molto importante essere sempre stati regolari nei pagamenti. Se abbiamo saltato qualche rata, e' piuttosto difficile sperare di ottenere da una nuova banca condizioni migliori rispetto al mutuo attuale.

Uno strumento on-line che può fornire qualche elemento di riflessione utile sul proprio merito creditizio e' "Monitorata", un questionario on-line che sulla base delle risposte che si danno riguardo ai propri redditi e alle proprie spese fornisce delle risposte che permettono di stimare la capacita' di sopportare una determinata rata.

In sintesi, quindi, da una valutazione della propria situazione il mutuatario deve capire se – ed in che misura - può essere un cliente "appetibile" per le banche. Se ci si rende conto di non essere in questa felice situazione e' possibile che non valga la pena tentare di cambiare mutuo, a meno che non lo si faccia perché si desidera abbassare la rata (pur sapendo che questo aumentera' i costi complessivi del mutuo) o per eliminare i rischi connessi a possibili, ulteriori aumenti dei tassi.

Capitale, durata, tasso

Valutata la propria situazione specifica, e' necessario iniziare a valutare il mutuo che si desidererebbe cambiare. Semplificando molto, i tre dati principali da conoscere sono: - il debito residuo;

- la durata residua;

- il tasso del proprio mutuo, in particolare lo "spread" applicato al parametro di riferimento (generalmente euribor a 1 mese, 3 mesi e 6 mesi).

Probabilmente ancora non tutti sanno cosa e' lo "spread", quindi può essere utile fare un piccolo ripasso.

Spread

Nei mutui a tasso variabile il tasso cambia al variare del "parametro di riferimento". Al parametro di riferimento, la banca aggiunge una percentuale, chiamata appunto spread (dall'inglese: ampiezza, distesa) che altro non e' se non il guadagno della banca. Il concetto e' molto semplice: la banca "compra" il denaro al tasso di riferimento (Euribor) e lo rivende al cliente con un ricarico (lo spread). La stessa cosa accade anche nel caso del tasso fisso, qui cambia il parametro di riferimento che e' l'Eurirs di periodo (15, 20, 25, 30 anni) al quale va aggiunto sempre lo spread.

E' evidente, quindi, che per ridurre i costi del mutuo (e non soltanto la rata) e' necessario ridurre lo spread. La concorrenza nel settore dei mutui che si e' sviluppata in questi anni ha fatto si' che il ricarico medio delle banche nel settore sia tendenzialmente diminuito. Lo spread al quale si può "aspirare" dipende dal proprio merito di credito. Ovviamente le banche offrono un spread piu' basso ai soggetti che hanno un miglior credit scoring.

Scendendo nel pratico, se anni fa le banche applicavano spread anche del 2% o superiori, oggi, uno spread del 2% sarebbe considerato improponibile. Un soggetto con un eccellente credit scoring può aspirare anche ad uno spread dello 0,6% se in quel momento, la politica commerciale della banca e' orientata verso il raggiungimento di certi budget. Naturalmente e' difficile che un cliente abbia un merito di credito eccellente. Con un merito di credito "medio" si può aspirare ad uno spread intorno all'1%. Cio' dipende anche dalla capacita' contrattuale della persona.

Ovviamente, come tutti i prodotti, il costo del mutuo dipende anche dalla rete di distribuzione. Promotori, mediatori creditizi, sportelli bancari hanno tutti un costo che incide nella determinazione dello spread (anche in maniera consistente). E' per questo che le banche on-line, di solito, offrono condizioni migliori.

Ipotizziamo di poter ridurre lo spread dello 0,5%. Di quanto si riduce la rata? La risposta e': dipende dalla durata residua del mutuo e dal modo in cui e' calcolato il piano di ammortamento. Lasciamo perdere per il momento il problema del piano di ammortamento. E' una questione un po' tecnica ed abbiamo preparato un'appendice con la quale cerchiamo di approfondire gli effetti degli ammortamenti a tasso fisso nei mutui a tasso variabile. Vediamo gli effetti della durata residua di un mutuo a tasso variabile ed ammortamento alla francese "classico". Se mancano 10 anni la rata si può ridurre del 2,3% circa ed il risparmio complessivo e' modesto. Se mancano ancora 20 anni la rata si riduce leggermente di piu' (intorno al 4%) ma poiche' il risparmio e' protratto per il doppio degli anni, il costo complessivo del mutuo può scendere in maniera significativa (in termini assoluti dipende, ovviamente, dal debito residuo).

Se riusciamo ad abbassare lo spread dello 0,7% il risparmio della rata inizia a farsi apprezzabile: circa il 3% su 10 anni e circa il 5,5% su 20 anni di durata residua (per una rata di 1.000 euro al mese, per 20 anni, si parla di circa 13.000 euro di interessi in meno).

Se abbiamo bisogno di una riduzione significativa della rata (superiore al 10%) e' necessario agire (quando possibile) sull'allungamento della durata residua del mutuo. In questo modo, sia chiaro, non diminuiremo il costo del mutuo, lo renderemo solo piu' sopportabile. Con un buon abbassamento dello spread (intorno allo 0,7%) ed una riduzione della rata inferiore al 10% (grazie anche all'allungamento), il costo complessivo del mutuo rimane pressoche' invariato.

Ovviamente si tratta di calcoli approssimativi che hanno lo scopo di far valutare l'ordine di grandezza delle cifre in gioco. I calcoli esatti vanno fatti in relazione al caso specifico.

Come si può vedere, non stiamo parlando di riduzioni enormi delle rate e dei costi dei mutui.

Per questa ragione, gli eventuali costi connessi alla sostituzione del mutuo vanno valutati con molta attenzione perché potrebbero inficiare la convenienza complessiva dell'intera operazione, specialmente se il capitale residuo non e' molto elevato (diciamo inferiore a 100.000 euro).

Le tre opzioni nel libero mercato: rinegoziazione, surroga, sostituzione

La strada maestra da perseguire per ridurre la rata del mutuo e/o ridurre il costo del mutuo e' quella del libero mercato, vediamo quali sono queste strade:

RINEGOZIAZIONE DEL MUTUO

La rinegoziazione consiste in un atto unilaterale della banca (di solito su sollecitazione o richiesta del cliente), attraverso il quale si possono modificare i seguenti elementi:

- Lo spread applicato;

- il tipo di tasso da variabile a fisso o viceversa;

- la durata del mutuo

- il parametro di indicizzazione (molto difficilmente)

- spese incasso rata

La rinegoziazione non produce "novazione" del contratto, e' gratuita, non comporta perdita di benefici fiscali e potenzialmente può interessare tutte le tipologie di mutuo.

Sostanzialmente, la rinegoziazione deve essere il primo tentativo da esperire se di desidera cambiare il mutuo. Si consiglia in primo luogo di fare un sondaggio presso due o tre banche richiedendo un preventivo per una surroga del proprio mutuo. Successivamente si informa la propria banca del desiderio di cambiar mutuo richiedendo una proposta di rinegoziazione. Spesso, la proposta della propria banca e' peggiore rispetto alle altre. E' strano, ma sembra che le banche preferiscano acquisire un nuovo cliente piuttosto che mantenerne uno.

SURROGA DEL MUTUO

La surrogazione (o portabilità). L’espressione portabilitàesprime il concetto secondo il quale chi ha contratto un mutuo con una banca può trasferire il suo debito ad un'altra banca, presumibilmente perché gli concede condizioni migliori. In termini giuridici la portabilità si realizza attraverso l’istituto della surrogazione di cui all'articolo 1202 del Codice Civile (surrogazione per volonta' del debitore) che disciplina appunto il subentro della nuova banca nella garanzia ipotecaria gia' iscritta a favore dell'originario creditore.

L’istituto della surrogazione per volonta' del creditore gia' esisteva nel Codice Civile prima dell'intervento del decreto Bersani bis (*); la novita' del provvedimento normativo sta nel fatto che ora non e' piu' legittimo che la Banca precluda al debitore l’esercizio di questa facolta', impedendo o rendendo oneroso l’esercizio della surrogazione, infatti “e' nullo ogni patto, anche posteriore alla stipulazione del contratto, con il quale si impedisca o si renda oneroso per il debitore l’esercizio della facolta'' di surrogazione”.

Con la surrogazione si possono cambiare tutti i parametri del mutuo (tasso, piano di ammortamento), ma non si può variare il debito residuo.

Costi: per la surrogazione le banche, solitamente, richiedono l'atto scritto e la perizia di stima dell'immobile. Solitamente il costo dell'atto viene rimborsato dalla banca, difficilmente viene rimborsata la perizia (che di solito costa intorno ai 150 euro). Naturalmente il rimborso dei costi dipende dalla volonta' della banca. Attenzione: piu' costi rimborsa la banca, piu' alto e' lo spread che propone.

Aspetti Fiscali: La surrogazione non determina la perdita dei benefici fiscali e può interessare tutti i tipi di mutuo il cui valore sia massimo pari all'80% del valore dell'immobile. Alcune banche arrivano anche al 90% ma attenzione ad altri costi nascosti.

La surrogazione non produce novazione del contratto. Nella maggioranza dei casi, la surrogazione e' la migliore soluzione per cambiare mutuo se lo scopo principale e' quello di diminuire i costi del mutuo.

(*) si veda la scheda pratica riportata tra i link utili

SOSTITUZIONE DEL MUTUO

La sostituzione del mutuo consiste nella estinzione del vecchio mutuo e nella contestuale accensione di un nuovo mutuo.

Costi: questa operazione produce novazione del contratto con tutte le problematiche che ne conseguono in termini di costo. Perche' fare una sostituzione quando si può fare la surroga? La sostituzione ha senso solo se la banca che ci propone il nuovo mutuo (a condizioni che giudichiamo molto convenienti) non vuole fare la surrogazione (ricordiamo che la vecchia banca non può opporsi, ma nessuno obbliga la nuova banca a fare la surrogazione) oppure se nel cambiare mutuo abbiamo contestualmente bisogno di nuova liquidita' (per ristrutturazioni o altro).

L'estinzione anticipata determina le seguenti spese:

- il pagamento della penale di estinzione anticipata, dove prevista, e comunque nei limiti dell'accordo ABI-Associazioni consumatori del 2 maggio 2007 (*);

- La necessita' dell'estinzione ipotecaria ad opera del notaio (se la nuova banca esige la quietanza contestuale all'atto);

- nuovo atto di mutuo;

- nuovo atto di iscrizione ipotecaria;

- imposta sostitutiva dello 0,25% sull'importo erogato

- perizia di stima

Questi costi possono essere a carico della banca qualora si faccia la cosi' detta "rottamazione" (la banca si accolla tutti i costi, di solito tranne la perizia).

Condizioni per la rottamazione e' la coincidenza dell'importo finanziato dalla nuova banca con l'importo del debito residuo.

Aspetti fiscali: non si perdono i benefici fiscali neanche in questo caso, a tal proposito si può consultare la “Risoluzione Agenzia Entrate numero 328 del 14.11.2007”.

(*) si veda la scheda pratica riportata tra i link utili.

Rinegoziazione di Stato

La caratteristica comune ai tre strumenti che abbiamo sopra analizzato e' quella di essere volontaria.

Le parti (cliente e banca) scelgono di fare l'operazione se la ritengono conveniente. Le nuove norme sulla concorrenza nel mercato dei mutui hanno ridotto gli ostacoli che consentono di scegliere una nuova banca, ma la nuova banca, ovviamente, deve avere convenienza ad erogare il mutuo.

Nel caso della rinegoziazione-di-stato, tutte le banche che aderiscono sono obbligate a eseguire la rinegoziazione per i clienti che lo richiedono perfino se questi sono cattivi pagatori. Non c'e' quindi contrattazione alcuna.

Ma vediamo il funzionamento in dettaglio. L'accordo in oggetto prevede la possibilita' per chiunque abbia sottoscritto un mutuo a tasso variabile (finalizzato all'acquisto, costruzione o ristrutturazione dell'abitazione principale anteriormente al 29 Maggio 2008) di chiedere alla banca di fissare la rata del mutuo al valore medio che questa aveva nel corso del 2006, per tutta la durata residua del mutuo. La differenza fra la vecchia e la nuova rata viene pagata attraverso un nuovo finanziamento accessorio che prevede un tasso fisso pari all'irs a 10 anni + uno spread variabile fino ad un massimo di uno 0,5% (ad oggi, circa il 5,5%).

L'operazione produce sicuramente una riduzione della rata in termini finanziari (cioe' tiro fuori meno soldi) ma da un punto di vista economico (costo totale per interessi) costituisce un aggravio di costi!

La misura dell'aumento degli interessi complessivi dipende dall'andamento futuro dei tassi d'interessi. Supponendo che il tasso di riferimento rimanga invariato fino alla scadenza avro' sicuramente i seguenti effetti:

- Aumento del costo totale del mutuo per interessi;

- Aumento della durata del mutuo.

Facciamo un esempio pratico e ipotizziamo 2 scenari circa l'andamento futuro dei tassi.

Supponiamo di avere un mutuo a tasso variabile indicizzato all'Euribor 6 mesi + 1,7 % con debito residuo pari a 100.000 euro e durata residua pari a 20 anni. Supponiamo che la rata attuale sia pari a 750 euro e che la rata media del 2006 fosse pari a 650 euro.

Si potranno verificare i seguenti scenari :

A) Se ipotizziamo che i tassi di interesse non varieranno fino a scadenza il mio debito aumentera'' di 100 euro al mese per 20 anni, cioe' di 24000 che io andro' a rimborsare con interessi (irs 10 anni + 0,5%) allungando la durata del mutuo di circa sei anni per un costo aggiuntivo complessivo di circa 27.000 euro!;

B) Se ipotizziamo che i tassi di interesse tornino al livello del 2006 molto rapidamente (nel giro di un anno) e restino cosi' fino a scadenza, la mia rata andra' a circa 650 euro al mese. Il debito aggiuntivo sara' di circa 600 euro da rimborsare con interessi (al tasso irs 10 anni + 0,5%) allungando il mutuo di pochissime rate.

Naturalmente, questi due scenari sono solo esempi, abbastanza estremi, di quello che potra' verificarsi. Probabilmente la verita'' stara' nel mezzo.

E' importante ribadire che con questa rinegoziazione non si sta portando il mutuo da tasso variabile a tasso fisso (come qualcuno ha detto), bensi' da tasso e rata variabile a tasso variabile e rata fissa. Coloro che fossero molto preoccupati di un ulteriore aumento dei tassi (non ci azzardiamo minimamente a fare alcuna previsione) devono sapere che in uno scenario di aumento dei tassi non solo non sarebbero protetti da questa rinegoziazione, ma subirebbero in maniera aggravata il danno perché il finanziamento accessorio sarebbe sempre piu' ampio e pagherebbero interessi su interessi.

Qualcuno ha sostenuto che se i tassi scendessero rapidamente e rimanessero bassi con questa rinegoziazione non si pagherebbe alcun costo. Falso! Affinche' non si paghi alcun costo si dovrebbe realizzare l'ipotesi (assurda) che i tassi ritornino immediatamente (cioe' gia' dalla prima rata) al livello del 2006. In questo modo il finanziamento accessorio non si accenderebbe mai. Cio' e' evidentemente impossibile (perché non si può ipotizzare una diminuzione di diversi punti percentuali dei tassi in poche settimane). Nel momento in cui si accede al finanziamento (anche per poche rate) si dovranno pagare degli interessi aggiuntivi. Magari, in uno scenario di rapida discesa dei tassi a livelli molto bassi (anche piu' bassi di quelli del 2006) si potrebbe verificare l'ipotesi che il finanziamento accessorio venga rimborsato prima della scadenza originaria del mutuo e che quindi la durata del mutuo non si allunghi. Anche in questa ipotesi (estremamente favorevole) il totale degli interessi pagati sarebbe comunque maggiore rispetto al contratto originario.

Considerate le caratteristiche di questa rinegoziazione-di-stato, ribadiamo che questa ipotesi e' da prendere in considerazione solo ed esclusivamente da coloro che si trovano in gravi difficolta' economiche ed hanno un estremo bisogno di abbassare la rata, pur sapendo che in tal modo aumenteranno i costi complessivi del mutuo.

Fonte normativa: D.l. 93/2008 articolo 3 e Convenzione Ministero Economia-ABI del 19/6/08 (testo riportato tra i link utili).

Assicurazioni collegate ai mutui

Insieme alla stipula del mutuo vengono sottoscritte delle polizze assicurative. Recentemente, il presidente dell'Isvap (Istituto di Vigilanza delle Assicurazioni Private) Giancarlo Giannini, ha evidenziato il problema dei costi delle polizze in caso di surrogazione del mutuo. Secondo Giannini, la portabilità dei mutui immobiliari rischia di essere frenata dalla rigidita' dei costi e delle pratiche di risoluzione dei contratti assicurativi che accompagnano i prestiti. Infatti, tanti hanno incontrato non pochi problemi a sciogliere i vincoli della polizza legata al mutuo.

“La portabilità dei mutui - ha avvertito Giannini- non può essere vanificata dalla rigidita' del settore assicurativo e da accordi compagnie-banche troppo onerosi per il cliente”.

In realta' riteniamo che spesso il problema e' affrontato nel modo non corretto e che possa essere aggirato. Cio' significa non richiedere il rimborso dei premi, ma semplicemente di modificare il vincolo del beneficio di queste polizze in favore della nuova banca.

Prima di prendere una decisione in merito va valutata la situazione particolare, il tipo di polizze collegate e la loro funzione. Ne esistono di vari tipi e bisogna capire di quali polizze si tratta, di come sono state inserite, come vengono pagate ecc. La principale polizza collegata all'erogazione dei mutui, che e' anche obbligatoria per legge, e' quella incendio e scoppio che può essere sottoscritta dal mutuatario con qualsiasi banca o assicurazione, non necessariamente con la banca mutuante, ed ha lo scopo di coprire l'eventuale distruzione totale o parziale dell'immobile dovuta ad incendio e/o scoppio appunto. Poi c'e' la polizza TCM (temporanea caso morte) che non e' obbligatoria e copre l'intero valore del mutuo in caso di premorienza dell'unico mutuatario o del 50% in caso di mutuo cointestato. Un terzo tipo di polizza e' quella che copre dal rischio della perdita del lavoro garantendo comunque il pagamento di un certo numero di rate a seconda dei casi e per piu' periodi nell'arco di un certo tempo. Esistono poi altri tipi di polizza che le banche sottoscrivono con primarie compagnie di assicurazione quando erogano finanziamenti superiori all'80%.

Molto spesso i premi di queste polizze vengono pagati in un'unica soluzione all'erogazione del mutuo. E' abbastanza ovvio che le banche facciano ostruzionismo al rimborso di questi premi. La cosa piu' semplice per risolvere il problema, quando si sceglie una nuova banca per il vecchio mutuo, e' quella di richiedere il vincolo del beneficio di queste polizze in favore della nuova banca, quando cio' e' necessario. Perche' eliminare una polizza che si e' gia' pagate per poi – magari – sottoscriverne un'altra con la nuova banca quando e' possibile semplicemente modificare il beneficiario?

Valutazione dell'opportunita' di cambiare il mutuo: facciamo quattro conti

Troppo spesso le informazioni sui mutui vengono fornite da persone che hanno interessi in conflitto con quelli del mutuatario (interesse a vendere un mutuo oppure interesse a tenere il cliente). Gli stessi mezzi d'informazione, anche involontariamente, tendono a riportare le informazioni che ricevono dagli intermediari finanziari alimentando ulteriore confusione. Tutta questa premessa per dire che, spesso, quando ci si mette a fare quattro conti sul proprio caso specifico, ci si accorge che i reali vantaggi nel cambiar mutuo ci sono, ma sono inferiori alle aspettative che sono state alimentate dai media.

Cio' non significa che non valga la pena fare i conti, suggeriamo semplicemente di non farsi illusioni. Su internet esistono varie calcolatrici on-line che consentono di fare i calcoli.

Facendo i calcoli si può vedere come in tutti i casi l'ipotesi di surrogazione del mutuo sia vantaggiosa rispetto alla rinegoziazione ABI/Governo.

Utilizzando la calcolatrice sopra indicata (o altra calcolatrice che si trova on-line) si può verificare se il risparmio atteso da una eventuale sostituzione del mutuo possa essere nell'ordine di poche migliaia di euro oppure nell'ordine di qualche decina di migliaia di euro.

Assistenza di un libero professionista indipendente

Qui bisogna fare una scelta. Se si ritiene di essere nelle condizioni di ottenere un notevole risparmio (almeno superiore a 10.000 euro) dal cambiamento delle condizioni del proprio mutuo o dal cambiamento del mutuo stesso, può aver senso affidarsi ad un libero professionista indipendente poiche' la parcella a lui dovuta, con buone probabilita', sara' compensata dal maggior risparmio e dalla maggior efficacia della trattativa con la banca.

Il libero professionista affianca il cliente per aiutarlo a scegliere l'alternativa migliore per lui, sia dal punto di vista economico che finanziario. Il suo obiettivo e' quello di dare un servizio al cliente ed agisce in assenza di conflitto di interessi. E' remunerato dal cliente.

Il mediatore creditizio, il promotore finanziario, il dipendente bancario, fanno la stessa cosa, ma il loro obiettivo e' quello di vendere il mutuo. Agiscono in conflitto di interessi, poiche' percependo una provvigione dalla banca avranno interesse a mediare fra il vantaggio del cliente, il loro e quello della banca.

In buona sostanza se la banca dovra' pagare una provvigione al mediatore, al promotore o un incentivo ai dipendenti applichera' uno spread maggiore.

Pensate, uno 0,2% in piu' su un mutuo di 100.000 euro a 30 anni corrisponde ad un maggior onere per il cliente di circa 5.000 euro.

APPENDICE TECNICA - Perche' la rata e' cresciuta cosi' tanto?

Le rate del mutuo vengono calcolate secondo un piano di ammortamento detto "alla francese". Con questo tipo di ammortamento, se il tasso e' costante, la rata e' fissa. Ogni rata include una quota di rimborso del capitale ed una quota di interessi. Man mano che si rimborsa il capitale gli interessi (ovviamente) diminuiscono poiche' sono riferiti ad un capitale minore.

Ad esempio, ipotizziamo un mutuo di 100.000 euro al tasso del 4% per 20 anni con rata annuale. La rata sarebbe di 7.358,15 euro, di cui 3.358 di capitale ed il resto di interessi.

Quando il mutuo e' a tasso fisso, si può anche ignorare il funzionamento dell'ammortamento alla francese. Per i mutui a tasso variabile, invece, il modo con il quale si calcola l'ammortamento può incidere (ed anche parecchio) sull'importo della rata in un dato momento del mutuo.

Vediamo perché (cercando di essere meno tecnici possibile, a costo di non essere estremamente rigorosi).

Di regola si dovrebbe utilizzare il piano di ammortamento alla francese ricalcolando la rata ad ogni scadenza. In realta', e' sempre piu' frequente l'utilizzo di una serie di varianti che producono degli effetti diversi a seconda dei casi. Questo e' dovuto alla necessita' delle banche di differenziare l'offerta e all'interesse a mostrare alcuni aspetti piuttosto che altri a seconda delle politiche di marketing.

Per esempio, alcune banche utilizzano l'ammortamento alla francese bloccando le quote capitale in base al piano di ammortamento calcolato al momento del rogito. Questo può produrre i seguenti effetti:

A) se al momento del rogito i tassi sono bassi, la quota capitale che si rimborsa con le prime rate e' maggiore, di conseguenza, se i tassi aumentano le rate aumentano di piu' di un mutuo normale (maggior onere finanziario), mentre il costo dipende da come si evolveranno in futuro i tassi;

B) se al momento del rogito i tassi sono alti, la quota capitale che si rimborsa con le prime rate e' minore, di conseguenza, se i tassi aumentano, le rate aumentano in misura minore rispetto ad un mutuo normale; il costo, dipende da come si evolveranno in futuro i tassi.

In sostanza, in un mutuo a tasso variabile in cui le quote capitali sono fissate al rogito, il ritmo con cui si rimborsera' il capitale e' stabilito al momento del rogito e non cambia piu', mentre il costo per interessi dipendera' dalla dinamica dei tassi.

In linea di principio e' piu' penalizzante un mutuo che nei primi anni mi fa rimborsare meno capitale (caso A), ma se nei primi anni aumentano molto i tassi la rata potrebbe diventare eccessivamente pesante.

Il concetto chiave da capire, quindi, e' che con un mutuo a tasso variabile, predeterminare il piano di ammortamento del capitale all'atto del rogito può avere come effetto un innalzamento delle prime rate molto piu' sostanzioso di quello che avremmo avuto con un piano di ammortamento libero. Cio' accade perché nelle prime rate si paga piu' capitale.

Chi non ha troppa familiarita' con i numeri può interrompere anche qui la lettura di questa appendice, chi vuole approfondire può proseguire la lettura e cercare di capire insieme a noi come funziona questo ammortamento a quote capitali predeterminate al rogito in mutui a tasso variabile.

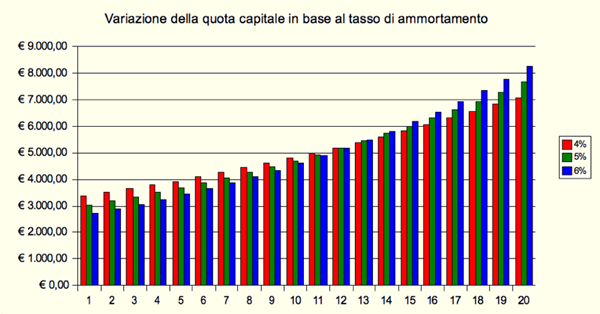

Come abbiamo visto, a parita' di durata, la quota di capitale rimborsata in un mutuo con ammortamento alla francese, varia in base al tasso con il quale si e' calcolato il piano di ammortamento.

Il seguente grafico mostra la quota capitale di un mutuo di 100 mila euro, rata annuale, durata venti anni.

Come si può vedere nei primi anni, il mutuo con ammortamento al tasso del 4% ha rate con quote capitali piu' alte nei primi anni e piu' basse negli ultimi.

Se il mutuo e' a tasso variabile la soluzione piu' logica sarebbe quella di ri-calcolare il piano di ammortamento ogni volta che si calcola la rata in base al debito residuo ed al tasso corrente.

Spesso accade che i mutui a tasso variabile abbiano il piano di ammortamento delle quote di capitali fissato all'atto del rogito.

Cio' significa che se si e' stipulato un mutuo a tasso variabile quando i tassi erano molto bassi, le quote capitale tendono ad essere piu' alte all'inizio e piu' basse alla fine (non in assoluto, ma rispetto ad un mutuo con un tasso piu' alto). Cosa c'entra tutto questo con l'innalzamento della rata? E' presto detto!

Immaginiamo di stipulare un mutuo a tasso variabile con un piano di ammortamento al 4%, quindi una quota di capitale di 3.358 euro e spiccioli. Ipotizziamo che al momento del calcolo della prima rata vi sia un innalzamento del tasso di riferimento dell'1%, ne consegue che la prima rata verra' calcolata con un tasso di interesse non al 4% ma al 5%. Gli interessi del 5% per un capitale di 100.000 euro sono pari a 5.000 euro.

Cio' significa che la rata complessiva del primo anno sara' di 8.358 euro. Se la rata fosse stata ricalcolata con lo stesso tasso, sia per la quota capitale che per la quota interessi, l'importo della stessa sarebbe stato pari ad euro 8.024, ben 334 euro in meno.

Cosa sarebbe successo se fosse accaduto l'inverso?

Se il piano di ammortamento fosse stato calcolato con un tasso del 6%, la quota capitale della prima rata sarebbe stata 2.718 euro. Quindi la rata complessiva sarebbe stata di 7.718 euro (stiamo ipotizzando che il tasso di interesse sia sceso al 5 %, quindi alla quota capitale sommiamo 5.000 euro di interessi).

In questo secondo caso la rata di 7.718 euro e' minore di 8024.

In sostanza quindi si ricava la seguente regola, in un mutuo a quote capitali predeterminate al rogito, un aumento del tasso induce un maggior aumento della rata rispetto ad un mutuo a tasso variabile con ricalcolo periodico (sia della quota capitale che della quota interessi); viceversa, una riduzione del tasso di interesse induce una maggiore diminuzione.

Ovviamente questo vale fino alla meta' della durata del mutuo, poi i rapporti si invertono. Infatti dalla seconda meta' del mutuo un aumento del tasso di interesse indurra' un minor aumento dell'importo della rata rispetto ad un mutuo con ricalcolo periodico delle rate e viceversa.

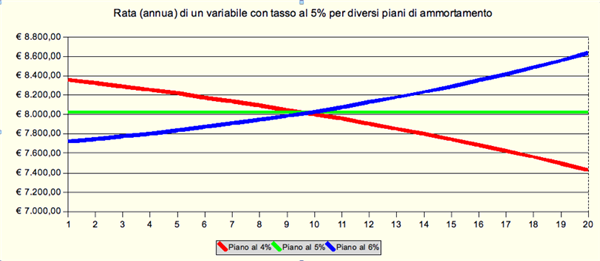

Il grafico che segue vi permette di cogliere immediatamente quanto ci siamo detti.

Le tre linee rappresentano il valore di una rata annua, con interessi sempre del 5%, per un importo di 100.000 euro, ma i cui piani di ammortamento sono stati calcolato con tre tassi diversi. Nel caso della linea rossa il tasso del piano di ammortamento e' del 4% (quindi inferiore al tasso di interessi). Nel caso della linea verde e' del 5% (identico al tasso di interessi) e nel caso della linea blu e' del 6% (superiore). Come si può notare, a parita' di tasso di interesse della rata, nella prima meta' di durata del mutuo, la rata e' superiore se il tasso del piano di ammortamento e' inferiore e' viceversa.

Avete ragione, sembra un rompicapo! Tornate sul grafico e capirete subito.

Nei primi anni, la linea rossa e' piu' alta della verde, vero? Vuol dire che a parita' di tasso di interesse (5%), cio' che ci penalizza e' il tasso del piano di ammortamento (calcolato al 4% nel caso della linea rossa). Nella seconda meta' del mutuo la situazione si inverte, vero? Questo perché all'inizio le rate contenevano piu' capitale, poi la situazione si e' invertita. Nel complesso, fra l'altro avremo qualche euro di interessi in meno rispetto al piano di ammortamento con pari tasso (per al precisione circa 1.530,80 euro in meno). Come si dice? Non tutto il male...

Adesso fate mente locale, vi facciamo una domanda facile facile. Com'era il tasso di interesse quando avete stipulato il mutuo a tasso variabile? Piu' alto o piu' basso di quello attuale?

Temo di conoscere la risposta (altrimenti non sareste a leggere queste noiosissime cose). Ecco spiegato perché la rata del vostro mutuo e' cresciuta "cosi' tanto"!

Oltre agli interessi piu' alti, pagate una quota di capitale piu' alta di quella che avreste pagato se il piano di ammortamento fosse stato fatto allo stesso tasso con il quale si pagano gli interessi. Questo accade perché siete ancora nella prima meta' del mutuo. Se invece vi trovaste nella seconda meta' della durata del mutuo, la situazione sarebbe inversa poiche' avreste gia' pagato piu' capitale.

Fino a qui ci sono le cattive notizie.

Ecco una buona notizia: se sostituite il mutuo potete variare il piano di ammortamento. Questo implichera' (a prescindere dalla diminuzione dello spread e quindi del tasso) una diminuzione della rata perché la quota capitale sara' inferiore.

a cura di Roberto Cappiello e Alessandro Pedone per ADUC

Per porre una domanda sul contratto di mutuo in generale, sulle tipologie di mutuo, sulle normative vigenti in tema di mutuo ipotecario, nonché su tutti gli argomenti correlati a questo articolo, clicca qui.

mica all’opposizione ci sono solo checche

Grazie per la chiarezza. Potete dirmi qualcosa sul variabile con cap al 5,5 – spread al 1,4% che stanno proponendo alcuni istituti gruppo mps?

Grazie ancora.

Grazie, adesso mi sento quasi pronto alla battaglia che mi attenderà in banca.

La vostra analisi e’ impeccabile, molto chiara ed esplicativa. E si capisce allora il motivo per cui le banche propongono mutui con un tasso agevolato per il primo anno, perche’ ne traggono ottimi guadagni con gli interessi passivi degli anni successivi.

Avrei una domanda: io ho rinegoziato lo spread del mio mutuo a tasso variabile (30 anni, con quote capitali fissate al rogito) dal 1,4% allo 0,75%.

Purtroppo non credo che avro’ mai alcun beneficio sulle rate per eventuali futuri abbassamenti di tasso, visto che al tempo (nel 2005) l’euribor era intorno al 2%.. e per questo vi chiedo: se volessi estinguere parzialmente il mio debito residuo (che quindi andrebbe ad incidere sulle quote capitali) come vengono calcolati gli interessi sulle future rate? Mi proporranno un nuovo piano d’ammortamento?

Grazie ciao

E’ la cosa migliore da fare. La rinegoziazione deve essere l’ultima spiaggia per coloro che non riescono a sostenere in alcun modo il peso della rata.

Complimenti per la chiarezza e la volontà credo davvero disinteressata di aiutare gli utenti! Detto questo ancora non mi è ben chiaro cosa dovrò fare con il mio mutuo! Alla fine forse lo lascerò dov’è……

grazie, sincermante grazie.

un po’ di chiarezza in tutto questo mondo di spudorati opportunisti.

andrea

Reindirizzo immediatamente i tuoi graditissimi ringraziamenti a Roberto Cappiello e Alessandro Pedone autori dell’articolo per ADUC.

utilissimo e chiarissimo. semplicemente grazie!