Prescrizione e decadenza di tributi statali e locali – Tips and tricks

Riscossione dei tributi mediante formazione dei ruoli, tramite accertamento immediatamente esecutivo e con ingiunzione fiscale

In questo articolo tenteremo di generalizzare e semplificare i concetti di decadenza e prescrizione in ambito tributario (imposte e tasse) laddove, naturalmente, il creditore è la Pubblica Amministrazione (centrale, regionale o locale) cui è riservata l'attività di accertamento.

Per rendere più chiari gli aspetti del problema conviene innanzitutto distinguere fra tre differenti tipologie di procedure di riscossione del credito tributario: la riscossione mediante ruoli, quella che prevede l'accertamento immediatamente esecutivo (Agenzia delle entrate a partire dal 1° ottobre 2011, relativamente ai periodi d’imposta in corso alla data del 31 dicembre 2007 e successivi) ed infine la riscossione attraverso l'ingiunzione fiscale.

Per tutte le procedure di riscossione del credito tributario i termini di prescrizione del titolo esecutivo (sia esso l'accertamento immediatamente esecutivo, la cartella esattoriale/di pagamento o l'ingiunzione fiscale) non presentato differenze significative e, pertanto, l'argomento verrà trattato unitariamente.

Decadenza dal potere di accertamento dei tributi locali nella procedura di riscossione mediante ruoli (con cartella esattoriale)

Nella procedura di riscossione mediante ruoli la Pubblica Amministrazione si occupa di accertare il credito, mentre il compito di formare e notificare al debitore il titolo esecutivo (la cartella esattoriale o di pagamento) è svolto dal concessionario della riscossione (o agente della riscossione). Le somme che risultano dovute a seguito dei controlli, di qualsiasi tipo, e degli accertamenti effettuati dalla Pubblica Amministrazione vengono iscritte a ruolo: il ruolo non è altro che un elenco contenente i dati anagrafici e fiscali dei debitori e le somme da essi dovute. Il ruolo viene poi trasmesso (reso esecutivo) al concessionario della riscossione (in ambito nazionale si tratta nient'altro che di Equitalia) che provvede alla predisposizione e alla notifica delle cartelle di pagamento (o esattoriali), alla riscossione delle somme e all'avvio dell'esecuzione forzata, in caso di mancato pagamento.

Di seguito i concetti più importanti da ricordare:

- Relativamente alla procedura di riscossione dei crediti tributari mediante iscrizione a ruolo, bisogna distinguere fra:

- la decadenza dal potere di accertare il credito tramite la notifica di un avviso di accertamento non immediatamente esecutivo al debitore;

- la decadenza dal potere di notificare il titolo esecutivo (la cartella esattoriale o di pagamento) al debitore iscritto a ruolo dopo la fase di accertamento;

- I termini di decadenza dal potere di accertare il credito indicano la durata temporale ed il momento a partire dal quale la Pubblica Amministrazione può notificare al debitore l'avviso di accertamento non immediatamente esecutivo.

- I termini di decadenza dal potere di emettere il titolo esecutivo (cartella esattoriale o di pagamento) indicano la durata del periodo temporale entro il quale il Concessionario della riscossione può notificare il titolo esecutivo (cartella esattoriale o di pagamento) al debitore iscritto a ruolo. Essi decorrono dalla notifica, al debitore stesso, dell'avviso di accertamento non immediatamente esecutivo.

- Qualunque sia la modalità di trasmissione della comunicazione, la notifica di un atto si intende perfezionata, dal lato del richiedente, al momento dell'affidamento dell'atto all'ufficiale giudiziario o all'Ufficio postale che funge da tramite necessario del notificante. Per il destinatario, invece, la notifica si intende perfezionata nella data di ricevimento dell'atto attestata dall'avviso di ricevimento, o dopo i dieci giorni di giacenza (nell'ufficio postale o al Comune) previsti in caso di temporanea irreperibilità del destinatario e mancato ritiro.

- Limitatamente alle imposte dirette, la fonte legislativa che regola i termini di decadenza per l'emissione della cartella esattoriale da parte del concessionario della riscossione è l'articolo 25 (cartella di pagamento) del dpr 602/1973. Sebbene, come già precisato, la normativa si riferisca esplicitamente ed in particolare alla riscossione mediante ruolo delle imposte dirette, l'articolo 18 (estensione delle disposizioni del dpr 602/1973) del decreto legge 46/1999 estende tali disposizione alla riscossione mediante ruolo dei crediti vantati da regioni, province, comuni, enti locali e previdenziali.

- La finanziaria 2007 (legge 296/06, articolo 1 commi dal 161 al 167) ha fissato, invece, le norme relative alla decadenza del potere di accertamento dei tributi locali (Ici, Tarsu, Tosap, etc.).

- In particolare, in tema di decadenza dal potere di accertamento del tributo locale, l'articolo 161 delle legge 296/06 recita Gli enti locali, relativamente ai tributi di propria competenza, procedono alla rettifica delle dichiarazioni incomplete o infedeli o dei parziali o ritardati versamenti, nonche' all'accertamento d'ufficio delle omesse dichiarazioni o degli omessi versamenti, notificando al contribuente, anche a mezzo posta con raccomandata con avviso di ricevimento, un apposito avviso motivato. Gli avvisi di accertamento in rettifica e d'ufficio devono essere notificati, a pena di decadenza, entro il 31 dicembre del quinto anno successivo a quello in cui la dichiarazione o il versamento sono stati o avrebbero dovuto essere effettuati. Entro gli stessi termini devono essere contestate o irrogate le sanzioni amministrative tributarie, a norma degli articoli 16 e 17 del decreto legislativo 18 dicembre 1997, n. 472, e successive modificazioni.

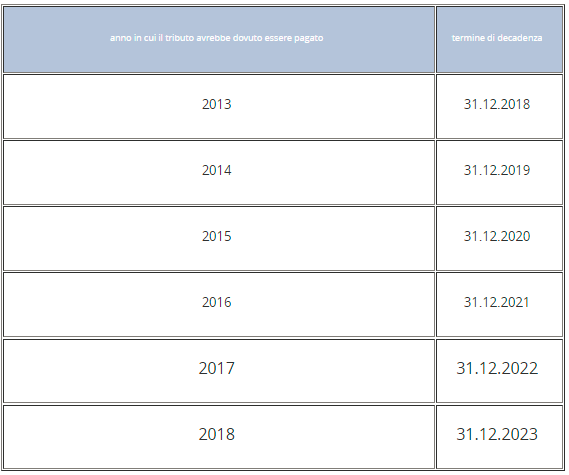

- Nella tabella che segue vengono riepilogati i termini di decadenza dal potere di accertamento del tributo locale nella procedura di riscossione mediante ruoli (con emissione di cartella esattoriale da parte del concessionario della riscossione). Gli avvisi di accertamento devono essere notificati entro il 31 dicembre del quinto anno successivo a quello in cui la dichiarazione o il versamento sono stati o avrebbero dovuto essere effettuati. Pertanto, entro il 31 dicembre 2018 potranno essere notificati, a pena di decadenza, gli accertamenti relativi ai tributi locali per i quali la dichiarazione o il versamento avrebbero dovuto essere effettuati nel 2013.

- Quelli appresso indicati sono i termini di decadenza, previsti per il concessionario della riscossione, dal potere di notificare il titolo esecutivo (la cartella esattoriale o di pagamento) al debitore iscritto a ruolo così come emerso nella fase di accertamento portata a termine dall'ente creditore.

- Il concessionario notifica la cartella di pagamento, al debitore iscritto a ruolo o al coobbligato nei confronti dei quali procede, a pena di decadenza, entro il 31 dicembre del terzo anno successivo a quello di presentazione della dichiarazione per le somme che risultano dovute e non versate a seguito dell'attività di liquidazione della dichiarazione stessa.

- Il concessionario notifica la cartella di pagamento, al debitore iscritto a ruolo o al coobbligato nei confronti dei quali procede, a pena di decadenza, entro il 31 dicembre del secondo anno successivo a quello in cui l'accertamento è divenuto definitivo, per le somme dovute in base agli accertamenti d'ufficio.

- Il concessionario notifica la cartella di pagamento, al debitore iscritto a ruolo o al coobbligato nei confronti dei quali procede, a pena di decadenza, entro il 31 dicembre del terzo anno successivo a quello in cui doveva essere effettuato il pagamento in caso di omesso o insufficiente versamento della tassa automobilistica (l'articolo 5, comma cinquantunesimo del decreto legge 953/82 recita infatti L'azione dell'Amministrazione finanziaria per il recupero delle tasse dovute dal 1 gennaio 1983 per effetto dell'iscrizione di veicoli o autoscafi nei pubblici registri e delle relative penalità si prescrive (rectius decade ndr) con il decorso del terzo anno successivo a quello in cui doveva essere effettuato il pagamento. Nello stesso termine si prescrive il diritto del contribuente al rimborso delle tasse indebitamente corrisposte).

- Sempre per quel che riguarda la tassa automobilistica, la Corte di cassazione (sentenza 316/14) ha ritenuto che la semplice iscrizione a ruolo del debito non interrompe i termini di decadenza, mentre l'eventuale notifica al debitore (entro il triennio successivo a quello in cui avrebbe dovuto essere effettuato il pagamento della tassa automobilistica) di un avviso di accertamento non immediatamente esecutivo a cura degli uffici regionali preposti alla riscossione, comporta necessariamente che la successiva notifica della cartella esattoriale debba essere perfezionata (in coerenza con quanto disposto dalla lettera c, articolo 25, del dpr 602/73) entro il 31 dicembre del secondo anno successivo a quello in cui l'accertamento è divenuto definitivo (ovvero decorsi inutilmente 60 giorni dalla notifica dell'accertamento non immediatamente esecutivo senza che il debitore abbia provveduto all'impugnazione dell'atto o al pagamento del bollo auto).

Decadenza dal potere di accertamento per IRPEF IRAP ed IVA (Agenzia delle entrate) nella procedura di riscossione mediante avviso immediatamente esecutivo

- Come abbiamo già accennato, l'avviso di accertamento immediatamente esecutivo (articolo 29 decreto legge 78/2010) viene notificato dall'Agenzia delle entrate (a decorrere dal 1° Ottobre 2011) per la riscossione di IRPEF, IRES, IRAP ed IVA in riferimento a periodi di imposta successivi al 2006 (e dunque, a partire dalle dichiarazioni successive al 2007). La procedura di riscossione mediante accertamento immediatamente esecutivo salta la fase di iscrizione a ruolo che deve essere svolta dall'Agenzia delle entrate ed i tempi necessari per l'emissione e la notifica della cartella esattoriale a cura dell'agente della riscossione. Peculiarità dell'avviso di un avviso di accertamento immediatamente esecutivo è, pertanto, quello di assolvere sia alla funzione impositiva (propria dell'avviso di accertamento non immediatamente esecutivo) che a quella esattiva (svolta dalla cartella esattoriale o di pagamento). Da qui, la definizione di atto impoesattivo. Un avviso di accertamento immediatamente esecutivo, infatti, acquisisce la valenza di titolo esecutivo decorsi inutilmente i termini per proporre ricorso (sessanta giorni dalla notifica) e contiene l’esplicita intimazione ad adempiere all'obbligo di pagamento degli importi indicati, entro il medesimo termine. Trascorsi ulteriori 30 giorni, le somme vengono affidate all'agente della riscossione per l'esecuzione coattiva (forzata).

- Per quanto riguarda la procedura di riscossione del credito tributario mediante avviso di accertamento immediatamente esecutivo non sussistono, per la Pubblica Amministrazione, termini di decadenza dal potere di notificare al debitore il titolo esecutivo (la cartella esattoriale o di pagamento) poichè il titolo esecutivo è rappresentato dallo stesso avviso di accertamento

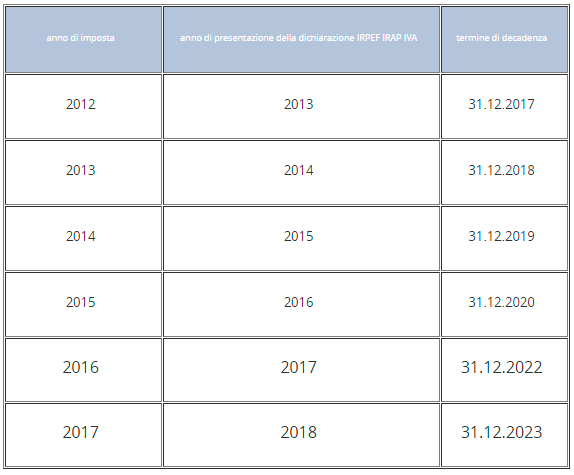

- Nella tabella che segue vengono riepilogati i termini di decadenza dal potere di accertamento immediatamente esecutivo per IRPEF, IRAP ed IVA ai sensi dell'articolo 43 del dpr 600/1973, in caso di dichiarazione obbligatoria presentata tempestivamente dal contribuente. Per gli anni fino al 31 dicembre 2015 (per i periodi d'imposta in corso alla data del 31 dicembre 2007 e successivi) gli avvisi di accertamento immediatamente esecutivo devono essere notificati entro il 31 dicembre del quarto anno successivo a quello di presentazione della dichiarazione. Pertanto, entro il 31 dicembre 2018 potranno essere notificati, a pena di decadenza, gli avvisi di accertamento immediatamente esecutivo relativi all'anno 2013, la cui dichiarazione è stata presentata nel 2014. Gli avvisi di accertamento immediatamente esecutivo relativi a periodi a partire dal primo gennaio 2016, potranno essere notificati, a pena di decadenza, entro il 31 dicembre del quinto anno successivo a quello in cui è stata presentata la dichiarazione. Pertanto, entro il 31 dicembre 2022 potranno essere notificati, a pena di decadenza, gli avvisi di accertamento immediatamente esecutivo relativi all'anno 2016, la cui dichiarazione è stata presentata nel 2017.

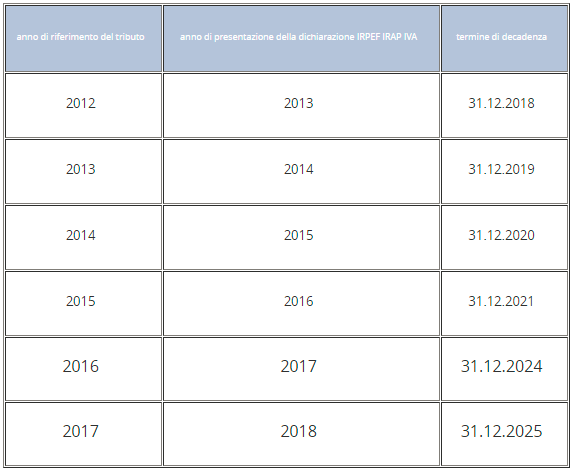

- Nella tabella successiva, invece vengono riepilogati i termini di decadenza dal potere di accertamento immediatamente esecutivo per IRPEF, IRAP ed IVA ex articolo 43 del dpr 600/1973, qualora la dichiarazione obbligatoria per il contribuente debitore non sia stata presentata tempestivamente (in pratica, sia stata omessa). Per gli anni fino al 31 dicembre 2015 (per i periodi d'imposta in corso alla data del 31 dicembre 2007 e successivi) gli avvisi di accertamento immediatamente esecutivo devono essere notificati entro il 31 dicembre del quinto anno successivo a quello in cui la dichiarazione avrebbe dovuto essere presentata. Pertanto, entro il 31 dicembre 2019 potranno essere notificati, a pena di decadenza, gli avvisi di accertamento immediatamente esecutivo relativi all'anno 2013, la cui dichiarazione avrebbe dovuto essere presentata nel 2014. Gli avvisi di accertamento immediatamente esecutivo relativi a periodi a partire dal primo gennaio 2016, potranno essere notificati, a pena di decadenza, entro il 31 dicembre del settimo anno successivo a quello in cui la dichiarazione avrebbe dovuto essere presentata (articolo 43 dpr 600/1973). Dunque, entro il 31 dicembre 2024 potranno essere notificati, a pena di decadenza, gli avvisi di accertamento immediatamente esecutivi relativi all'anno 2016, la cui dichiarazione avrebbe dovuto essere presentata nel 2017.

- Qualunque sia la modalità di trasmissione della comunicazione, la notifica di un atto si intende perfezionata, dal lato del richiedente, al momento dell'affidamento dell'atto all'ufficiale giudiziario o all'Ufficio postale che funge da tramite necessario del notificante. Per il destinatario, invece, la notifica si intende perfezionata nella data di ricevimento dell'atto attestata dall'avviso di ricevimento, o dopo i dieci giorni di giacenza (nell'ufficio postale o al Comune) previsti in caso di temporanea irreperibilità del destinatario e mancato ritiro.

Decadenza dal potere di accertamento dei tributi locali nella procedura di riscossione mediante ingiunzione fiscale

- I comuni, per la riscossione dei propri tributi (nonché delle sanzioni amministrative), possono operare direttamente o tramite società interamente controllate, emettendo un'ingiunzione di pagamento (l'ingiunzione fiscale, appunto) a cui possono seguire le azioni esecutive in caso di inadempimento del debitore. Per i tributi locali (ICI, IMU, TARSU, TIA, TASI, TARES, ecc.), e per le sanzioni amministrative per violazioni del CdS quindi, l'ente locale non è obbligato a seguire la procedura di riscossione tramite iscrizione a ruolo e successiva notifica al debitore della cartella esattoriale ad opera di un concessionario locale della riscossione.

- La procedura di ingiunzione fiscale presenta (per il creditore) il vantaggio che, in caso di omesso o insufficiente pagamento dell'accertamento (verbale di multa o avviso di accertamento relativo ai tributi locali), è possibile evitare la fase relativa alla formazione dei ruoli ed alla trasmissione degli stessi al Concessionario per la riscossione, con successiva emissione e notifica al debitore della cartella esattoriale. Infatti, decorsi 30 giorni dalla notifica dell'ingiunzione fiscale senza che venga effettuato il pagamento, possono essere avviate le procedure di riscossione coattiva (forzata). L’ingiunzione fiscale, tuttavia, presenta una serie di vantaggi anche per i debitori. Si tratta di vantaggi riconducibili ad una minore efficienza ed efficacia dell'azione esecutiva rispetto a quella consentita con la cartella esattoriale (o di pagamento). Infatti, l’ingiunzione fiscale deve essere notificata nelle forme della citazione da un ufficiale giudiziario addetto al tribunale o all'ufficio del giudice di pace; per gli atti compiuti nel procedimento di esecuzione mobiliare l’ufficiale giudiziario o il messo del giudice di pace hanno diritto alle competenze previste, seppur ridotte alla metà (e, tuttavia, tali spese non possono gravare sul debitore); le procedure esecutive avvengono sotto il totale controllo del tribunale competente per territorio in base alla residenza del debitore sottoposto ad esecuzione. La procedura di esazione è regolata dal regio decreto 639/1910.

- Per la decadenza del potere di accertamento (notifica dell'avviso di accertamento al debitore) e per la formazione e la notifica dell'ingiunzione fiscale valgono le stesse regole previste rispettivamente per la notifica dell'avviso di accertamento e della cartella esattoriale nell'ambito della procedura di riscossione dei tributi mediante iscrizione a ruolo, a cui si rimanda.

Prescrizione del credito tributario portato da titolo esecutivo

- Per titolo esecutivo intendiamo sia l'accertamento immediatamente esecutivo, che la cartella esattoriale o di pagamento, o, ancora, l'ingiunzione fiscale. In pratica i termini di prescrizione del titolo esecutivo sono indipendenti dalla procedura seguita per la riscossione del credito tributario, ma dipendono specificamente dalla natura del credito stesso.

- I termini di prescrizione del diritto ad esigere il credito formatosi con il titolo esecutivo (la cartella di pagamento o esattoriale, l'accertamento immediatamente esecutivo, l'ingiunzione fiscale) si riferiscono alla durata e alla decorrenza del periodo temporale entro il quale la Pubblica Amministrazione conserva il diritto ad esigere il credito (accertato e) cristallizzato nel titolo esecutivo.

- La comunicazione (avviso di intimazione al pagamento o avviso di mora) notificata al debitore dopo l'emissione del titolo esecutivo oppure l'avvio di azione di riscossione coattiva (pignoramento anche infruttuoso) o ancora l'azione finalizzata alla tutela del credito (iscrizione di fermo amministrativo su bene mobile del debitore o iscrizione di ipoteca su bene immobile del debitore) rinnova i termini di prescrizione del diritto ad esigere il credito a decorrere dalla data di notifica.

- La prescrizione di una cartella esattoriale o di un avviso di accertamento immediatamente esecutivo originati da crediti verso lo Stato (IRPEF, IRAP, IVA o altri tributi di competenza statale) è decennale.

- La prescrizione di una cartella esattoriale o di una ingiunzione fiscale originate da tributi locali (TARI, TARSU, COSAP) è quinquennale.

- La prescrizione di un titolo esecutivo rappresentato da sentenza non opposta, conseguito dalla Pubblica Amministrazione a seguito di azione giudiziale, è decennale.

La Regione Marche richiede un pagamento di un bollo auto relativo all’anno 2014 (maggio 2014/aprile 2015) con notifica maggio 2019. Essendo passati oltre i tre anni previsti, la tassa dovrebbe essere prescritta ma, nella richiesta, fanno riferimento alla sospensione termini di prescrizione e decadenza relativi all’attività degli Enti creditori fino al 1 gennaio 2020 (Art.11, comma 2, del D.L. n.8 del 9 febbraio 2017, convertito in legge, con modificazioni, dall’art.1, comma 1, della L.7 aprile 2017 n.45, e ss.mm.ii.) per le popolazioni colpite dagli eventi sismici del 2016 e del 2017.

In questo caso la prescrizione è temporaneamente sospesa e quindi il debito rimane? Grazie.

Si, praticamente gli enti creditori della Pubblica Amministrazione hanno sfruttato il sisma per concedersi un biennio in più di prescrizione e decadenza per la tassa automobilistica.