Prescrizione e decadenza IRPEF » Termini di decadenza per la notifica degli avvisi di accertamento

Prescrizione e decadenza delle imposte sul reddito » La notifica degli avvisi di accertamento

Nella tabella che segue vengono riepilogati i termini di decadenza dal potere di accertamento, qualora sia stata presentata la dichiarazione dei redditi.

Per gli anni di imposta fino al 31 dicembre 2015, per le imposte sul reddito, gli avvisi di accertamento devono essere notificati entro il 31 dicembre del quarto anno successivo a quello di presentazione della dichiarazione. Quindi, salvo cause di proroga, entro il 31.

12.2020 devono essere notificati gli atti concernenti il periodo

Gli articoli 43 del DPR 600/73 e 57 del DPR 633/72 stabiliscono che gli avvisi di accertamento vanno notificati, a pena di decadenza, entro il 31 dicembre del quarto anno successivo a quello in cui la dichiarazione è stata presentata.

Pertanto, entro il 31.12.2015 dovevano essere notificati, a pena di decadenza, gli accertamenti eseguiti sul periodo d’imposta 2010, la cui dichiarazione era stata presentata nel 2011. Entro gli stessi termini devono essere notificati anche gli atti irrogativi delle sanzioni che, nella maggior parte delle ipotesi, sono contestate unitamente all'accertamento

Per i periodi d’imposta condonabili, la mancata adesione ai condoni di cui alla legge 27.12.2002 numero 289 comporta la proroga biennale dei termini.

Prescrizione e decadenza IRPEF » Termini di decadenza per la notifica degli avvisi di accertamento in caso di omessa dichiarazione

In caso di omessa dichiarazione, il termine per l’accertamento, sempre per effetto degli articoli 43 del DPR 600/73 e 57 del DPR 633/72, coincide con il 31 dicembre del quinto anno successivo a quello in cui la dichiarazione avrebbe dovuto essere presentata.

Quindi, entro il 31.12.2020 dovranno essere notificati, a pena di decadenza, gli accertamenti eseguiti sul periodo d'imposta 2014 per il quale non è stata presentata la dichiarazione nel 2015.

Nella seguente tabella vengono riepilogati i termini di decadenza dal potere di accertamento nel caso in cui non è stata presentata la dichiarazione dei redditi.

Per i periodi d’imposta condonabili, la mancata adesione ai condoni di cui alla legge 27.12.2002 numero 289 comporta la proroga biennale dei termini.

In tema di accertamenti e controlli delle dichiarazioni tributarie ai sensi dell'articolo 36 bis del DPR 29.9.1973, numero 600, la legittimita' della pretesa erariale e' subordinata, alla luce dell'intervento legislativo realizzato con l'articolo 1, commi 5 bis e 5 ter, del DL 17.6.2005, numero 106 (convertito con modificazioni con la legge 31.7.2005, numero 156), alla notifica della cartella di pagamento al contribuente entro un termine di decadenza, dovendo l'ordinamento garantire l'interesse del medesimo alla conoscenza, in termini certi, della pretesa tributaria derivante dalla liquidazione delle dichiarazioni.

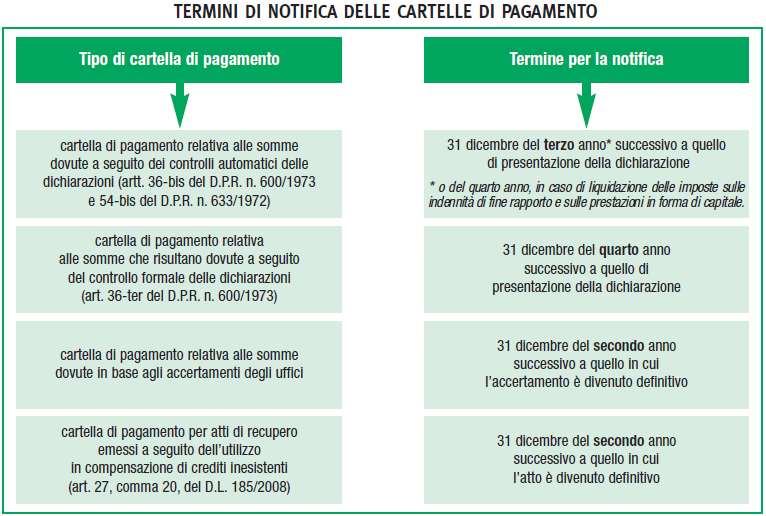

Prescrizione e decadenza IRPEF » Termini di decadenza per la notifica della cartella esattoriale

In materia di imposte sul reddito, l'articolo 25 del DPR numero 602/1973 prevede che la cartella esattoriale deve essere notificata, a pena di decadenza, entro il 31 dicembre:

-

del terzo anno successivo a quello di presentazione della dichiarazione, ovvero a quello di scadenza del versamento dell'unica o ultima rata se il termine per il versamento delle somme risultanti dalla dichiarazione scade oltre il 31 dicembre dell'anno in cui la dichiarazione è presentata, per le somme che risultano dovute a seguito dell'attività di liquidazione prevista dall'articolo 36 bis del DPR 29 settembre 1973, numero 600, nonché del quarto anno successivo a quello di presentazione della dichiarazione del sostituto d'imposta per le somme che risultano dovute ai sensi degli articoli 19 e 20 del testo unico di cui al decreto del Presidente della Repubblica 22 dicembre 1986, numero 917;

-

del quarto anno successivo a quello di presentazione della dichiarazione, per le somme che risultano dovute a seguito dell'attività di controllo formale prevista dall'articolo 36 ter del citato DPR numero 600 del 1973;

-

del secondo anno successivo a quello in cui l'accertamento è divenuto definitivo, per le somme dovute in base agli accertamenti dell'ufficio.

Questi termini sono stati introdotti dal Decreto Legge del 17 giugno 2005, numero 106, articolo 1, comma 5 ter, che ha modificato il citato articolo 25.

Essi, tuttavia, valgono anche per le cartelle notificate anteriormente all'entrata in vigore del Decreto Legge del 17 giugno 2005, numero 106.

Ciò in base ai principi affermati dalla Cassazione a Sezioni Unite nella sentenza del 30 novembre 2005, secondo cui i nuovi termini previsti dal citato articolo 25 hanno efficacia retroattiva, salvo il particolare regime transitorio previsto per le somme che risultano dovute a seguito dell'attività di liquidazione prevista dall'articolo 36 bis del DPR 29 settembre 1973, numero 600, di seguito esposto.

Prescrizione e decadenza IRPEF » Termini di decadenza per la notifica della cartella esattoriale - regime transitorio

Il legislatore ha previsto un regime transitorio per le dichiarazioni presentate fino all'anno 2003.

Tale regime si riferisce esclusivamente alle somme che risultano dovute a seguito dell'attività di liquidazione delle dichiarazioni di cui all'articolo 36 bis del DPR numero 600/1973.

In questi casi, ai sensi dell'articolo 1, comma 5 bis, del Decreto Legge del 17 giugno 2005, numero 106, la cartella di pagamento è notificata, a pena di decadenza, entro il 31 dicembre:

-

del terzo anno successivo a quello di presentazione della dichiarazione, relativamente alle dichiarazioni presentate a partire dal 1 gennaio 2004;

-

del quarto anno successivo a quello di presentazione della dichiarazione, relativamente alle dichiarazioni presentate negli anni 2002 e 2003;

-

del quinto anno successivo a quello di presentazione della dichiarazione, relativamente alle dichiarazioni presentate entro il 31 dicembre 2001.

Termini di decadenza e prescrizione per tributi erariali

I tributi erariali (IRPEF, IRAP, IVA) si prescrivono nel termine di dieci anni dal giorno in cui il tributo è dovuto o dal giorno dell'ultimo atto interruttivo, tempestivamente notificato al contribuente (articolo 2946 del Codice civile - vedasi nota 1).

In proposito la Cassazione ha specificato che a questi crediti non può applicarsi la prescrizione breve di cinque anni, prevista dall'articolo 2948 numero 4 del Codice civile (vedasi nota 2) per le cosiddette "prestazioni periodiche".

I crediti erariali, infatti, non possono considerarsi "prestazioni periodiche", in quanto derivano anno per anno da una nuova ed autonoma valutazione riguardo alla sussistenza dei presupposti impositivi. In altre parole, i singoli periodi di imposta e le relative obbligazioni sono tra loro autonomi e manca dunque la "causa debendi continuativa", che caratterizza le prestazioni periodiche.

Vale, quindi, il termine ordinario di dieci anni, in mancanza di altra disposizione speciale (Cassazione, sezione tributaria civile, sentenza 23 febbraio 2010, numero 4283).

Inosservanza dei termini di decadenza e prescrizione fissati dalla legge per i tributi erariali

Qualora i termini indicati nelle sezioni precedenti non vengano rispettati, si può contestare la cartella esattoriale eccependo la decadenza dal potere di procedere alla riscossione coattiva tramite ruolo, nel caso si tratti di termini di decadenza.

In proposito segnaliamo un'altra tesi, secondo cui il mancato rispetto dei termini di decadenza comporta esclusivamente la decadenza dalla facoltà di avvalersi dello strumento del recupero mediante ruolo (sistema più favorevole all'ente impositore) rimanendo tuttavia intatta la possibilità di agire secondo le norme del Codice di procedura civile, comunque entro i termini di prescrizione del credito. Ad esempio, secondo questa tesi, l'ente creditore, decaduto dalla possibilità di riscuotere mediante ruolo, potrebbe ancora proporre ricorso per decreto ingiuntivo oppure un ricorso ordinario o una citazione per l'accertamento e la condanna del debitore al pagamento delle somme dovute.

Oppure, si può ricorrere facendo rilevare l'estinzione del credito preteso, quando si tratti di termini di prescrizione.

Per contestare la cartella è necessario adire l'Autorità giudiziaria competente, secondo le procedure ordinarie.

Note su imposte sul reddito - prescrizione e decadenza

Della prescrizione e decadenza in generale, si occupano gli articoli 2946 (prescrizione ordinaria o decennale) e 2948 (prescrizione breve o quinquennale) del codice civile. In particolare:

- Articolo 2946 - Prescrizione ordinaria: "Salvi i casi in cui la legge dispone diversamente i diritti si estinguono per prescrizione con il decorso di dieci anni".

- Articolo 2948 - Prescrizione di cinque anni: "Si prescrivono in cinque anni ... 4) gli interessi e, in generale, tutto ciò che deve pagarsi periodicamente ad anno o in termini più brevi".

Commenti e domande

Per porre una domanda sul tema trattato nell'articolo (o commentarlo) utilizza il form che trovi più in basso.

Se il post è stato interessante, condividilo con il tuo account Facebook

Seguici su Facebook

Seguici iscrivendoti alla newsletter

Fai in modo che lo staff possa continuare ad offrire consulenze gratuite. Dona!