La convenienza della rinegoziazione “secondo Tremonti” è legata al reddito

Attenzione » il contenuto dell'articolo è poco significativo oppure è stato oggetto di revisioni normative e/o aggiornamenti giurisprudenziali successivi alla pubblicazione e, pertanto, le informazioni in esso contenute potrebbero risultare non corrette o non attuali.

Attenzione » il contenuto dell'articolo è poco significativo oppure è stato oggetto di revisioni normative e/o aggiornamenti giurisprudenziali successivi alla pubblicazione e, pertanto, le informazioni in esso contenute potrebbero risultare non corrette o non attuali.

Ridurre la rata del mutuo a tasso variabile ricorrendo alla Convenzione Abi-Governo o continuare a pagare lo stesso importo? Se lo stanno chiedendo molte famiglie italiane che al ritorno dalle vacanze hanno trovato nella cassetta delle lettere la proposta di rinegoziazione inviata dalla banca. Sulla bilancia, ogni mutuatario dovrà contrapporre il beneficio immediato di un abbassamento dell'esborso mensile (o trimestrale) al rischio di allungamento della durata originaria e aumento dell'onere complessivo del finanziamento.

Ridurre la rata del mutuo a tasso variabile ricorrendo alla Convenzione Abi-Governo o continuare a pagare lo stesso importo? Se lo stanno chiedendo molte famiglie italiane che al ritorno dalle vacanze hanno trovato nella cassetta delle lettere la proposta di rinegoziazione inviata dalla banca. Sulla bilancia, ogni mutuatario dovrà contrapporre il beneficio immediato di un abbassamento dell'esborso mensile (o trimestrale) al rischio di allungamento della durata originaria e aumento dell'onere complessivo del finanziamento.

In base ai termini dell'accordo, infatti, la differenza fra la rata calcolata secondo il vecchio piano di ammortamento e quella rinegoziata confluirà a partire dal 2009 su un conto di finanziamento accessorio regolato al tasso Irs a 10 anni (attualmente il 4,76%) aumentabile fino allo 0,5 per cento. La scelta ruota attorno a una serie di fattori soggettivi, fra i quali quelli più importanti sono la situazione finanziaria della famiglia e la durata residua del mutuo contratto, ed è tutt'altro che semplice.

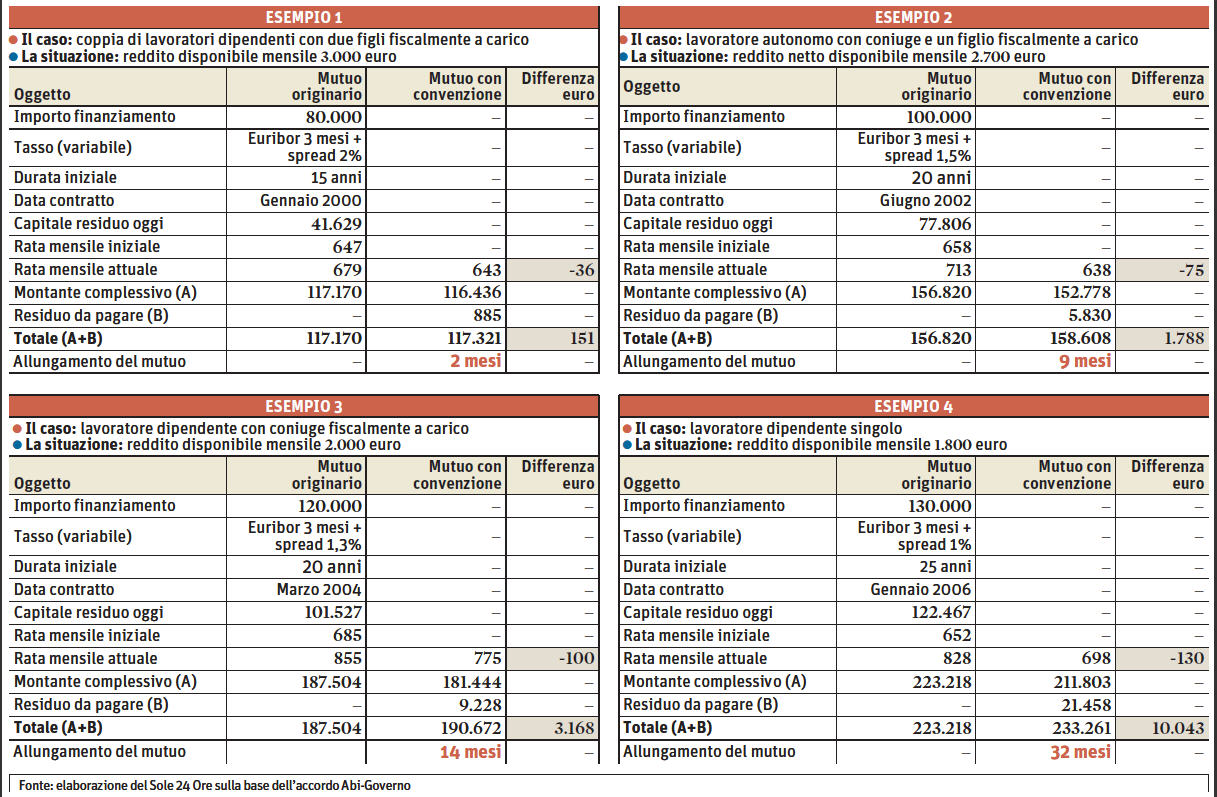

Proprio per questo Il Sole 24 Ore ha elaborato quattro differenti simulazioni, casi concreti che possono avvicinarsi alla situazione di ogni singolo risparmiatore e orientarlo alla decisione. Ragionando in termini generali – come si può osservare nelle tabelle in basso – la possibilità di abbassare la rata è elevata per i mutui contratti di recente e scende notevolmente per i prestiti più datati: si va da una riduzione del 15,7% del quarto esempio (finanziamento acceso nel 2006) al 5,3% del primo caso (2000). Un esempio, quest'ultimo, sintomatico di come la Convenzione sia in fondo poco utile per tutti quei mutui che hanno raggiunto o superato la metà del piano di rimborso.

cliccare per ingrandire

Il rischio, in generale, è poi quello del maggior onere complessivo e dell'allungamento del prestito a cui si va incontro, un effetto negativo che cresce per i mutui recenti e con il piano di ammortamento più lungo. Ipotizzando un andamento dei tassi futuri che ripeta gli alti e bassi visti in questi ultimi tre anni, il prestito da 80mila euro a 15 anni contratto nel 2000 risulterà infatti più costoso di soli 151 euro rispetto all'originale e si allunga di due mesi. Chi invece ha sottoscritto nel 2006 un mutuo da 130mila euro a 25 anni e volesse avvalersi della Convenzione subirà un aggravio aggiuntivo di ben 21.458 euro (4,5% in più del mutuo di partenza) e dovrà continuare a versare le rate per 32 mesi oltre la scadenza originaria.

In questi casi sarà presumibilmente la situazione finanziaria della famiglia a far pendere da una delle due parti l'ago della bilancia. Per chi trova difficoltà nell'onorare i pagamenti mensili, la rinegoziazione potrebbe essere l'unica alternativa possibile, come dimostrano gli ultimi due esempi. Nel caso del dipendente con coniuge a carico che ha acceso nel 2004 un mutuo ventennale da 120mila euro, il rapporto fra il valore della rata attuale (855 euro) e il reddito disponibile (2mila euro) risulta ben oltre la soglia del 30% individuata dalle banche per distinguere le situazioni a rischio: ridurla di 100 euro sarebbe quindi particolarmente utile, anche a costo di rendere il mutuo più costoso alla lunga.

Lo stesso discorso vale, a maggior ragione, per il lavoratore single che ha contratto un mutuo da 130mila euro a 25 anni nel gennaio 2006, che dalla diminuzione dei pagamenti da 828 a 698 euro potrebbe trarre una significativa boccata d'ossigeno. Chi non incontra ancora difficoltà nel far fronte alla rata – è il caso dei primi due esempi, dove il rapporto rata/reddito disponibile resta sotto il 30% – potrebbe invece trovare più conveniente le vie della rinegoziazione, surroga e sostituzione rilanciate a suo tempo dal decreto Bersani.

di Maximilian Cellino

da Il Sole24Ore

@ eugenio vilardo

Ma se non hai ricevuto la lettera non puoi optare per la rinegoziazione.

Se ho letto bene, il tuo mutuo è escluso dalla possibilità di rinegoziazione.

Ma lasciamo la parola agli esperti.

io è mia moglie abbiamo una rata mutuo 1120 euro mensili per un mutuo acceso nel 2004 tot 155.000,00 con formula multiopzioni cioè ogni 5 anni tenendo presente che la rata iniziale era di 780,00 euro.

vorrei chiedere : visto che in giugno scadono i primi 5 anni conviene aspettare oppure optare per il decreto tremonti?

N.B. tenga presente che la condizione di vita si è ridotta ai minimi termini grazie attendo risposta.

Il consolidamento debiti è, lo ammetto, una bella rogna. Tante banche dicono che lo fanno, ma alla resa dei conti ci sono davvero molti requisiti da soddisfare perché sia vero.

Imprescindibile, per un consolidamento, è che il mutuo richiesto (quello che va a sostituire tutti gli altri prestiti) sia entro l’ottanta per cento del valore dell’immobile. Il che, se avevate comprato casa con un mutuo allora al 100%, dubito sia possibile.

La rinegoziazione “secondo Tremonti” potrebbe essere una soluzione per “riprendere fiato” in attesa di conoslidare magari in futuro con delle condizioni più favorevoli di mercato (alla fine della crisi finanziaria che ha coinvolto il credito mondiale, in sostanza).

Il mutuo PERFETTO non esiste. Esistono diverse tipologie di mutuo adatte a diverse esigenze.

in un certo senso, proprio ora che tutti propendono per il tasso fisso, io PERSONALMENTE continuo a considerare assolutamente preferibile il variabile. Ma consiglio con decisione il tasso fisso a chi predilige la sicurezza di avere sempre la stessa rata e una durata certa, anche se probabilmente (fatemi indovino e vi farò ricchi) alla fine del mutuo avrà speso sensibilmente di più (in definitiva la tranquillità si paga).

Per quanto riguarda la surroga con altri istituti di credito, si informi con precisione sulla rata “a regime” (spesso le banche hanno un tasso “di ingresso” che abbassa notevolmente le prime due o tre rate, ma le rimanenti sono più toste) e valuti soprattutto il valore dello “spread” (quella parte che viene aggiunta agli indici come l’EURIBOR per determinare il tasso finale del mutuo).

Devi solo avere la pazienza, insieme a Paola e Sara (anche loro hanno posto dei quesiti e sono in attesa) di aspettare che il “nostro” Promotoremutui, un vero esperto nel campo, rientri dalle meritatissime ferie.

Ho un mutuo con la popolare di Milano e dal 2004 e dall’anno scorso che cerco di rinegoziarlo , non ho ancora ancora trovato un modo che mi sia chiaro prima di fare lerrore che ho fatto accettando l’euribor +lo spred di 2 punti.

Esperto ti chiedo quale scelta fare con questo spred tutti mi fanno la surroga o rinegoziazione ma come accettare una buona offerta e Quale?

Voi siete chiari più o meno ma nei fatti poi le banche non ti accontentano o meglio poco chiari ,come il fatto esempio che il tutto parte dal 2009 intanto pago una rata di 999.00 200 300 € in più

Grazie per l’attenzione.

Juri D’andrea piccolo trasportatore

IO E MIO MARITO,ABBIAMO CONTRATTO UN MUTUO VARIABILE DI 195 MILA EURO CON LA CARIGE, ATTUALMENTE IL DEBITO RESIDUO E’ DI CIRCA 185 MILA EURO.AVENDO DEGLI ALTRI PRESTITI IN CORSO(MOBILI, AUTO,TASSE DA PAGARE ALLO STATO.)AVEVAMO FATTO DEI GIRI IN ALTRE BANCHE CHE PROMETTONO CONSOLIDAMENTO DEBITI E CHE POI ALLA NOSTRA RICHIESTA CI HANNO DETTO CHE NON PRENDONO IL “RISCHIO ” DI CLIENTI COME NOI PUR AVENDO TUTTI I PAGAMENTI OK, SENZA PROTESTI E RATE INSOLUTE.ALLORA IO E MIO MARITO CI CHIEDIAMO….COME FARE PER VIVERE ?VISTO CHE ERAVAMO PARTITI DA UNA RATA DI 930 E E SIAMO ARRIVATI A 1300E?ABBIAMO STRETTO LA CINGHIA ASPETTANDO QUESTA SOLUZIONE DI TREMONTI MA NON SIAMO SICURI VORREMMO UN SUO PARERE….LA PREGO CI CONSIGLI…grazie!!!AH!!! MIO MARITO E’ UN OPERAIO A TEMPO INDETERMINATO, IO,UN ‘INSEGNANTE A TEMPO DETERMINATO…L’ IDEA ERA QUELLA DI PASSARE IL MUTUO ALL’ IMPDAP APPENA PASSERO’ IN RUOLO,MA VISTO CHE SONO UNA PRECARIA STORICA E NON SO QUANDO AVRO’ LA GRAZIA DI PASSARE A TEMPO INDETERMINATO VOLEVAMO INTANTO STARE PIU’ TRANQUILLI. GRAZIE ANCORA PER L’ ATTENZIONE PRESTATA.MIC MIC.