IRPEF – Prescrizione e decadenza degli avvisi di accertamento d’ufficio

Avvisi di accertamento d'ufficio IRPEF - Decadenza per periodi d'imposta a partire dal primo gennaio 2016

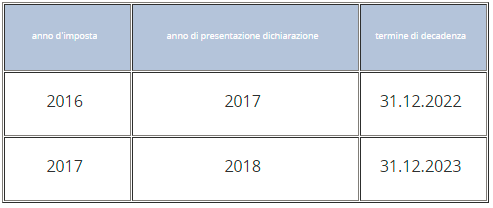

Gli avvisi di accertamento d'ufficio IRPEF per i periodi d'imposta a partire dal primo gennaio 2016, potranno essere notificati, a pena di decadenza, entro il 31 dicembre del quinto anno successivo a quello in cui e’ stata presentata la dichiarazione.

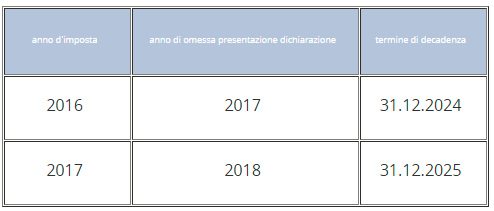

Nei casi di omessa presentazione della dichiarazione o di presentazione di dichiarazione nulla l’avviso di accertamento d'ufficio puo’ essere notificato entro il 31 dicembre del settimo anno successivo a quello in cui la dichiarazione avrebbe dovuto essere presentata.

Fino alla scadenza del termine di decadenza, l’accertamento d'ufficio puo’ essere integrato o modificato in aumento mediante la notifica di nuovi avvisi, in base alla sopravvenuta conoscenza di nuovi elementi da parte dell’Agenzia delle entrate.

Nell'avviso devono essere specificamente indicati, a pena di nullita', i nuovi elementi e gli atti o fatti attraverso i quali sono venuti a conoscenza dell’ufficio delle imposte.

E’ questo il contenuto dell’articolo 43 del dpr 600/1973 – Disposizioni comuni in materia di accertamento d'ufficio delle imposte sui redditi.

Nella seguente tabella vengono riepilogati i termini di decadenza dal potere di accertamento d'ufficio, qualora venga presentata la dichiarazione dei redditi.

Nella seguente tabella vengono riepilogati i termini di decadenza dal potere di accertamento d'ufficio IRPEF nel caso in cui non sia stata presentata la dichiarazione dei redditi.

Avvisi di accertamento d'ufficio IRPEF - Decadenza per periodi d'imposta fino al 31 dicembre 2015

Per i periodi d’imposta precedenti, gli avvisi di accertamento d'ufficio devono essere notificati, a pena di decadenza, entro il 31 dicembre del quarto anno successivo a quello in cui e’ stata presentata la dichiarazione ovvero, nei casi di omessa presentazione della dichiarazione o di dichiarazione nulla, entro il 31 dicembre del quinto anno successivo a quello in cui la dichiarazione avrebbe dovuto essere presentata.

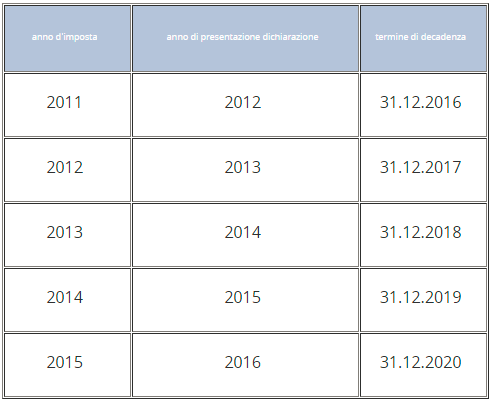

Infatti, l'articolo 43 del DPR 600/73 (in vigore per i periodi d'imposta fino al 31 dicembre 2015) stabilisce che gli avvisi di accertamento d'ufficio vanno notificati, a pena di decadenza, entro il 31 dicembre del quarto anno successivo a quello in cui la dichiarazione è stata presentata.

Ad esempio, entro il 31.12.2020 dovranno essere notificati, a pena di decadenza, gli accertamenti d'ufficio IRPEF eseguiti sul periodo d’imposta 2015, la cui dichiarazione è stata presentata nel 2016. Entro gli stessi termini devono essere notificati anche gli atti irrogativi delle sanzioni che, nella maggior parte delle ipotesi, sono contestate unitamente all'accertamento.

Nella seguente tabella vengono riepilogati i termini di decadenza dal potere di accertamento d'ufficio, qualora sia stata presentata la dichiarazione dei redditi.

In caso di omessa dichiarazione, il termine per l’accertamento, sempre per effetto dell'articolo 43 del DPR 600/73, coincide con il 31 dicembre del quinto anno successivo a quello in cui la dichiarazione avrebbe dovuto essere presentata.

Ad esempio, entro il 31.12.2021 devono essere notificati, a pena di decadenza, gli accertamenti d'ufficio IRPEF eseguiti sul periodo d’imposta 2015 per il quale non è stata presentata la dichiarazione nel 2016.

Nella seguente tabella vengono riepilogati i termini di decadenza dal potere di accertamento d'ufficio nel caso in cui sia stata omessa la presentazione della dichiarazione dei redditi.

Commenti e domande

Per porre una domanda sul tema trattato nell'articolo (o commentarlo) utilizza il form che trovi più in basso.

Se il post è stato interessante, condividilo con il tuo account Facebook

Seguici su Facebook

Seguici iscrivendoti alla newsletter

Fai in modo che lo staff possa continuare ad offrire consulenze gratuite. Dona!