Cattivi pagatori e diritto all’oblio – guida alla cancellazione dei propri dati con ricorso all’Autorità per la tutela della privacy

Cattivi pagatori e diritto all'oblio – guida alla cancellazione dei propri dati con ricorso all'Autorità per la tutela dei dati personali

Come fare quando, pur essendone obbligata, la Centrale Rischi non provvede alla cancellazione dei dati relativi al cattivo pagatore. I rimedi possibili sono la segnalazione, il reclamo ed il ricorso all'Autorità per la tutela della privacy. In questo articolo vengono fornite al cattivo pagatore tutte le informazioni utili per ottenere quello che viene ormai universalmente riconosciuto come il diritto all'oblio.

Si pone poi un'altra questione: serve davvero al cattivo pagatore la cancellazione dei propri dati dalla Centrale Rischi? Alcuni osservatori ritengono di no perchè, affermano, esistono banche dati occulte in cui i nominativi dei cattivi pagatori restano registrati per sempre. Si capirebbe allora la motivazione del "prestito negato" anche in assenza di segnalazioni nelle Centrali Rischi, evenienza lamentata da una moltitudine di cattivi pagatori. E, dunque, per il cattivo pagatore si prospetta una punizione perpetua. Anche per lui, come per gli ergastolani, vale il "fine pena mai".

Tempi massimi di conservazione nelle Centrali Rischi dei dati relativi ai cattivi pagatori

I tempi massimi di conservazione dei dati identificativi del debitore (che presenta istanza di finanziamento, risulta moroso o insolvente) nei Sistemi di Informazione Creditizia (SIC) meglio noti come archivi dei cattivi pagatori, sono quelli illustrati nella tabella seguente.

giorni dalla data di notifica del rifiuto di finanziamento; - dopo aver chiesto un finanziamento, se ci ripensi e decidi di rinunciare, puoi presentare istanza di cancellazione CRIF decorsi 30 (trenta) dalla data in cui comunichi la tua rinuncia; - quando hai pagato in ritardo una o due rate oppure una o due mensilità di un rimborso di prestito, puoi presentare istanza di cancellazione CRIF decorsi 12 (dodici) mesi dalla data di regolarizzazione dei pagamenti; - quando hai pagato in ritardo più di due rate o due mensilità di un rimborso di prestito, puoi presentare istanza di cancellazione CRIF decorsi 24 (ventiquattro) mesi dalla regolarizzazione del pagamento; - quando non hai rimborsato il prestito ma sei addivenuto successivamente ad un accordo transattivo (a saldo e stralcio) con la finanziaria che ha erogato il prestito o con una società di recupero crediti a cui il credito è stato ceduto, puoi presentare istanza di cancellazione CRIF decorsi 36 (trentasei) mesi dalla data di formalizzazione dell'accordo transattivo. In questo caso ricorda sempre di farti rilasciare una “liberatoria” dal soggetto con cui è stato formalizzato l’accordo transattivo: dovrai allegarlo all'istanza di cancellazione CRIF; - quando non hai rimborsato il prestito e non sei addivenuto ad alcun accordo transattivo (a saldo e stralcio) con la finanziaria che ha erogato il prestito o con una società di recupero crediti a cui il credito è stato ceduto, puoi presentare istanza di cancellazione CRIF decorsi 36 (trentasei) mesi dalla data di scadenza del contratto di prestito; - quando sei stato truffato, ossia quando qualcuno ha ottenuto indebitamente un finanziamento a tuo nome, che è poi stato registrato al CRIF, puoi inviare l’istanza di cancellazione CRIF allegando copia della denuncia presentata alle forze dell'ordine.")

La tabella che vedete, è parte integrante del Codice della Privacy, che disciplina la materia della registrazione, permanenza e cancellazione dei dati identificativi del debitore in ogni suo aspetto, tutelando sia i diritti dei consumatori, sia le esigenze degli istituti finanziari e dei Sic.

In base al tipo di rapporto di credito si registrano tempi di conservazione diversi:

- le richieste di finanziamento vengono conservate per 6 mesi (1 mese in caso di rifiuto o rinuncia al finanziamento) dalla richiesta;

- le morosità di due rate (o mesi) poi sanate sono visibili per 12 mesi dalla data di regolarizzazione; le morosità superiori a due rate (o mesi) poi sanate sono visibili per 24 mesi dalla data di regolarizzazione;

- le morosità mai sanate rimangono visibili per 36 mesi dalla scadenza contrattuale o dall'ultimo aggiornamento;

- tutte le altre informazioni positive (che indicano, cioè, il pieno rispetto del piano di rimborso del finanziamento) rimangono visibili per 36 mesi dalla cessazione del rapporto o di scadenza del contratto o dal primo aggiornamento del mese successivo a tali date.

L'Autorità per la tutela della privacy (Autorità per la tutella della privacy) ha inoltre disposto - in base al principio di correttezza del trattamento dei dati personali (articolo 9, comma 1, lettera a, l. 675/96) - che chi eroga il finanziamento deve fornire al debitore gli estremi identificativi delle centrali rischi destinatarie dei dati raccolti, anche al fine di agevolare l'esercizio dei diritti previsti e cioè la verifica della correttezza dei dati e la cancellazione di quelli non veritieri.

Prima della segnalazione alla Centrale Rischi il cattivo pagatore deve essere avvisato

In più l'Autorità, per ovviare ai problemi legati alle segnalazioni di scarsa entità destinate ad avere effetti ugualmente dannosi, ha previsto nel provvedimento che le segnalazioni di morosità alle centrali rischi devono essere effettuate solo in caso di mancato pagamento di somme consistenti, di più rate o di gravi ritardi. Le banche e le finanziarie, in ogni caso, prima di effettuare la segnalazione devono dare un preavviso agli interessati affinché possano eventualmente intervenire.

Infine l'Autorità per la tutela della privacy ha stabilito che è contrario al principio di proporzionalità e congruità (articolo 9, comma 1 lettera d) legge 675/96) che le segnalazioni relative a pagamenti completamente sanati, rimangano registrati per più di tre anni. Va quindi garantita un piena tutela al diritto all'oblio degli interessati, uniformandosi alle determinazioni della Centrale Rischi della Banca d'Italia che attualmente conserva questi tipi di dati per non più di dodici mesi.

Dunque, in linea puramente teorica, per quanto previsto nel Codice della Privacy, i dati relativi al debitore dovrebbero essere conservati solo per un determinato lasso di tempo, decorso il quale andrebbero cancellati.

Questo vale anche per i dati riguardanti la regolarità dei pagamenti: se un soggetto è stato cancellato dagli elenchi significa che il rapporto con il creditore è estinto da tempo; andando a chiedere un nuovo prestito alla stessa finanziaria, o banca, i precedenti ritardi (o le insolvenze pregresse) non dovrebbero influire sull’istruttoria.

La realtà è un'altra - le banche dati occulte dei cattivi pagatori

La realtà è invece un'altra: pare che molte finanziarie dispongano di archivi “occulti”, dove i dati rimangono per sempre.

Comunque, a parte questi aspetti ancora tutti da verificare - e quindi da trattare con la necessaria cautela - è certo che le società private che gestiscono gli elenchi informatici dei cattivi pagatori (CRIF, Experian, CTC, Assilea ecc. ) sono sempre pronte ad appigliarsi al cavillo, al pretesto formale, pur di negare al debitore la cancellazione del proprio nominativo da quegli elenchi infamanti, vere e proprie liste di proscrizione. Infatti, i dati storici dei cattivi pagatori costituiscono materia prima per queste società, merce di scambio pagata a peso d'oro da banche e finanziarie, fonte di lucro tollerato, con troppa generosità, dai nostri legislatori.

E così capita magari che, dopo un accordo transattivo a saldo e stralcio, il debitore si veda negata la legittima (e sudata) cancellazione dall'elenco dei cattivi pagatori. La società che gestisce l'archivio dei cattivi pagatori ritiene, peraltro arbitrariamente, che l'accordo transattivo non sostanzia un pagamento regolare del debito, non essendo stata corrisposta l'intera cifra capitale dovuta, maggiorata degli interessi legali e moratori contrattualmente previsti.

Ma figuriamoci: il creditore si ritiene soddisfatto dall'accordo transattivo raggiunto, firmando la liberatoria, e la società che gestisce i dati del cattivo pagatore no!

In sostanza l'accordo transattivo non viene considerato come un rimborso del debito, ma un attestato di morosità e sofferenze non sanate e pertanto passibile di un'attesa di altri 36 mesi dalla data in cui avviene l'aggiornamento dei dati (vedere tabella).

Ma, non erano 24 i mesi di purgatorio che dovevano trascorrere dalla firma dell'accordo transattivo? E, ammesso pure che debbano essere 36, per quale motivo il debitore deve attendere altri 36 mesi d'inferno e non i residui 12, come porterebbero a concludere elementari operazioni aritmetiche? La risposta fornita è semplice: nessuno ha mai comunicato al depositario dei dati relativi al finanziamento (CRIF, Experian, CTC, Assilea ecc.) la sottoscrizione dell'accordo a saldo e stralcio fra debitore e creditore. Ed allora la data da cui decorrono gli ulteriori 36 mesi che deve attendere l'inconsapevole debitore per vedere sancito il proprio diritto all'oblio è proprio quella in cui - dopo due anni dalla firma dell'accordo - egli stesso, ritenendo di poter ottenere la cancellazione dei dati che lo riguardano, presenta l'istanza di cancellazione.

Morale della favola: il povero debitore, dopo aver atteso due anni dalla data in cui ha ottenuto la liberatoria dal creditore, presenta l'istanza di cancellazione e se la vede respinta. Il gestore degli elenchi gli riferisce che per veder cancellato il proprio nominativo, egli dovrà attendere altri tre anni, da quel giorno.

Come contrastare la diffusione delle banche dati occulte dei cattivi pagatori

Bisogna, prima di firmare qualsiasi accordo transattivo a saldo e stralcio:

1) ottenere dal creditore, come previsto dalla legge, gli estremi identificativi della società a cui sono stati comunicati i dati per la gestione del rischio di credito, società che può essere diversa in relazione alla particolare tipologia del contratto di finanziamento sottoscritto;

2) evitare, per quanto possibile, che nella liberatoria da consegnare al gestore dell'elenco dei cattivi pagatori (CRIF, Experian, CTC, Assilea) si faccia qualsiasi riferimento alle modalità dell'accordo transattivo. Non bisogna mai indicare gli importi corrisposti a saldo e stralcio delle posizioni debitorie pregresse. E’ necessario ottenere dal creditore (deve costituire condizione "sine qua non" per la firma dell'accordo) una liberatoria in cui sia assente qualsiasi accenno alle modalità di estinzione del debito ( accordo a saldo e stralcio) ma si dichiari unicamente l'avvenuta regolarizzazione del pagamento del debito.

3) inviare subito, con raccomandata AR, la notifica dell'accordo raggiunto a chi gestisce i propri dati di cattivo pagatore (si veda punto 1);

4) trascorsi due anni dalla notifica effettuata come indicato al punto precedente, chiedere l'immediata cancellazione dall'elenco dei cattivi pagatori.

Se il gestore della Centrale Rischi non adempie alle prescrizione dell'Autorità sulla cancellazione dei dati dei cattivi pagatori

Non consiglierò, in questo caso, il ricorso ad un legale. Sarebbe necessario, per poterne pagare gli onorari, ottenere un prestito. Ma, essendo noi stati classificati come "cattivi pagatori" il finanziamento per poter onorare la parcella dell'avvocato non è possibile ottenerlo.

Ed allora partiamo dal presupposto che questi gestori dei nostri dati (bisogna sempre ricordare che sono dati che riguardano la nostra sfera privata) si mostrano forti con i deboli, ma sono poi debolissimi con l'Autorità. Non cancellano mai nessuno quando decidono in tal senso. Ma appena il debitore ricorre all'Autorità per la tutela della privacy, il gestore paga le spese e provvede immediatamente alla cancellazione.

Le mie non sono chiacchiere ma dati di fatto dimostrabili. E passo alla dimostrazione.

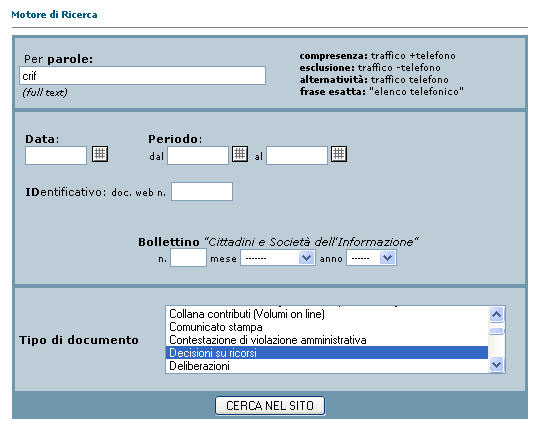

Provate ad andare nella sezione ricerca sul sito dell'Autorità per la protezione dei dati personali (conosciuta anche come Autorità per la tutela della privacy)

Inserite CRIF nella casella "Per parole:"

Scegliete invece "Decisione sui ricorsi" nel menù TIPI di documento

Quindi cliccate sul tasto CERCA NEL SITO

Nelle numerose decisioni che verranno selezionate dalla ricerca, si leggerà quasi sempre:

Provvedimento del ....

L'Autorità per la protezione dei dati personali

Nella riunione odierna, in presenza del prof. Francesco Pizzetti, presidente, del dott. Giuseppe Chiaravalloti, vicepresidente, del dott. Mauro Paissan e del dott. Giuseppe Fortunato, componenti e del dott. Filippo Patroni Griffi, segretario generale;

omissis ....

RITENUTO

di dover dichiarare non luogo a provvedere sul ricorso in ragione dell'intervenuta cancellazione dei dati dall'archivio di CRIF S.p.A. a seguito della specifica richiesta del ricorrente;

omissis ....

TUTTO CIÒ PREMESSO l'Autorità:

a) dichiara non luogo a provvedere sul ricorso;

b) determina nella misura forfettaria di euro 500 l'ammontare delle spese e dei diritti del procedimento posti, nella misura di 350 euro, previa compensazione della residua parte, a carico di CRIF S.p.A. e xxxxx, i quali dovranno liquidarli direttamente a favore del ricorrente.

Dunque, non resta che leggere le modalità di inoltro e presentare, al più presto, ricorso all'Autorità per la protezione della privacy per le decisioni di competenza relative al suo caso.

Solo così sarà sancito un suo diritto sacrosanto (a cui l'Autorità tiene in modo particolare): il diritto all'oblio.

Proprio perchè abbiamo tirato in ballo l'Autorità per la tutela della privacy, ci sembra giusto concludere con una panoramica sulle modalità con cui adire questa importantissima e vigile Autorità (probabilmente poco conosciuta dai cittadini ed in particolare dai cattivi pagatori).

Possiamo presentare una segnalazione, un reclamo o un ricorso all'Autorità per la protezione dei dati personali.

Segnalazione all'Autorità per violazione delle norme che regolano la cancellazione dei dati del cattivo pagatore dalla Centrale Rischi - Di cosa si tratta

Quando non è possibile presentare un reclamo circostanziato (in quanto, ad esempio, non si dispone delle notizie necessarie), oppure non si intende proporlo, si può inviare all'Autorità per la tutela della privacy una segnalazione (articolo 141, comma 1, lettera b)), fornendo elementi utili per un eventuale intervento dell'Autorità volto a controllare l’applicazione della disciplina rilevante in materia di protezione dei dati personali.

Modalità per la presentazione

La segnalazione può essere proposta in carta libera e non è necessario seguire particolari formalità. Possono essere utilizzati i recapiti indicati nella sezione "Contatti".

Gratuità

La presentazione di una segnalazione è gratuita.

Reclamo all'Autorità per violazione delle norme che regolano la cancellazione dei dati del cattivo pagatore dalla Centrale Rischi - Di cosa si tratta

Il reclamo all'Autorità per la tutela della privacy è, invece, un atto circostanziato con il quale si rappresenta all'Autorità una violazione della disciplina rilevante in materia di protezione dei dati personali (articolo 141, comma 1, lettera a)). Il reclamo può essere proposto sia quando non si è ottenuta una tutela soddisfacente dei predetti diritti di cui all'articolo 7, sia per promuovere una decisione dell'Autorità su una questione di sua competenza. Al reclamo segue un’istruttoria preliminare e un eventuale procedimento amministrativo nel quale possono essere adottati vari provvedimenti (articolo 143).

Modalità per la presentazione

Il reclamo può essere proposto in carta libera, ma a differenza della segnalazione va presentato solo utilizzando gli appositi moduli, utilizzando i recapiti indicati sul sito del Garante per la protezione dei dati personali.

Diritti di segreteria

Al reclamo va allegata la prova del versamento dei diritti di segreteria, seguendo le indicazioni contenute nel modello.

Ricorso all'Autorità per violazione delle norme che regolano la cancellazione dei dati del cattivo pagatore dalla Centrale Rischi - Di cosa si tratta

La decisione adottata dall'Autorità, in seguito a ricorso per la violazione della propria privacy, ha effetti giuridici molto importanti.

Occorre, in particolare, seguire attentamente quanto prevede il Codice (articolo 147). Il ricorso va presentato solo per far valere i diritti di cui all'articolo 7 del Codice (articolo 141, comma 1, lettera c)) e può essere presentato all'Autorità per la tutela della privacy solo quando la risposta del titolare (o del responsabile, se designato) all'istanza con cui si esercita uno o più dei predetti diritti non perviene nei tempi indicati o non è soddisfacente, oppure il decorso dei termini sopraindicati lo esporrebbe ad un pregiudizio imminente ed irreparabile.

Diritti di segreteria

Al ricorso va allegata la prova del versamento dei diritti di segreteria (euro 150,00). Si consiglia di effettuare il versamento utilizzando:

- conto corrente presso Poste Italiane S.p.A. - IBAN IT 75 Y 07601 03200 000096677000;

- bollettino di conto corrente postale numero 96677000,

tutti intestati a "Autorità per la protezione dei dati personali", Piazza di Monte Citorio, 115/121 (00186 Roma), indicando come causale "diritti di segreteria per ricorsi".

Spese del procedimento

A conclusione del procedimento instaurato dal ricorso, se una delle parti lo ha richiesto, l'Autorità determina l'ammontare delle spese e dei diritti inerenti al ricorso e lo pone a carico, anche in parte, della parte soccombente. L'Autorità può compensare le spese, anche parzialmente, se ricorrono giusti motivi.

La determinazione dell'ammontare delle spese è, per legge, forfettaria (articolo 154, comma 4).

L'Autorità (determina collegiale del 19 ottobre 2005) ha fissato tale misura forfettaria, anche in continuità con quanto deciso dai precedenti collegi e al fine di adeguare gli importi a suo tempo stabiliti all'incremento delle spese da sostenere per ricorrere all'Autorità per la tutela della privacy, nell'importo minimo di euro 500,00 (cinquecento/00), aumentabile sino ad un massimo di euro 1.000,00 (mille/00), in ragione della eventuale complessità dei singoli procedimenti.

I SIC – sistemi di informazioni creditizie – sono delle banche dati che raccolgono e gestiscono informazioni relative a richieste e rapporti di credito di cui sono parte enti finanziari ( banche e società finanziarie). Esse sono meglio conosciute al pubblico con il termine di Centrali Rischi.

Gli enti finanziari, che partecipano al sistema su base volontaria o obbligatoria (vedasi CR – Centrale Rischi e SIA della Banca d’Italia) forniscono alle Centrali Rischi i dati relativi ai rapporti di credito della propria clientela e, per contro, vi accedono per conoscere la storia creditizia di quanti chiedano loro un finanziamento.

Sulla base delle informazioni così rilevate (entità degli importi richiesti, puntualità o ritardi nei pagamenti, livello di indebitamento), gli enti finanziari valutano la solvibilità e l’affidabilità dei soggetti censiti, finanziando solamente quanti offrano maggiori garanzie circa la restituzione dell’importo erogato e gestendo in questo modo il rischio connesso all’attività creditizia. E, in pratica, stilando quelli che vengono solitamente indicati come elenchi di cattivi pagatori.