Forfettino e forfettone – come avvalersi del regime fiscale semplificato per le nuove iniziative imprenditoriali e di lavoro autonomo

Attenzione » il contenuto dell'articolo è poco significativo oppure è stato oggetto di revisioni normative e/o aggiornamenti giurisprudenziali successivi alla pubblicazione e, pertanto, le informazioni in esso contenute potrebbero risultare non corrette o non attuali.

Attenzione » il contenuto dell'articolo è poco significativo oppure è stato oggetto di revisioni normative e/o aggiornamenti giurisprudenziali successivi alla pubblicazione e, pertanto, le informazioni in esso contenute potrebbero risultare non corrette o non attuali.

FORFETTINO

Forfettino è il regime fiscale introdotto, per incoraggiare le nuove iniziative produttive, dalla Finanziaria per il 2001 (articolo 13 della legge 388 del 23 dicembre 2000).

Forfettino è uno specifico regime fiscale agevolato previsto in favore di persone fisiche che iniziano una nuova attività imprenditoriale (anche in forma di imprese familiari) o di lavoro autonomo.

Forfettino è applicabile per il primo periodo d’imposta e i due successivi e prevede il pagamento di un’imposta sostitutiva dell'Irpef del 10% e una serie di semplificazioni contabili.

SOGGETTI AMMESSI E CONDIZIONI RICHIESTE

Il beneficio del regime agevolato forfettino può essere riconosciuto esclusivamente a contribuenti in possesso di determinati requisiti e solo al verificarsi di specificate condizioni:

- il soggetto che richiede il forfettino deve essere una persona fisica o un’impresa familiare;

- il contribuente che richiede il forfettino non deve aver esercitato negli ultimi tre anni attività artistica, professionale o d’impresa, neppure in forma associata o familiare. La qualità di socio in società personali o di capitale non costituisce a priori una causa ostativa per l’adozione del regime agevolato. Occorre far riferimento all'effettivo esercizio dell'attività d’impresa o di lavoro autonomo svolta in concreto dal socio. Pertanto, se il soggetto è stato socio accomandante di una S.a.s. o socio in srl, egli può ugualmente fruire del regime agevolato purché non abbia svolto, nei tre anni precedenti, attività di gestione all'interno della società, ma abbia conferito solo capitale;

- l’attività da esercitare con l'opzione forfettino non deve costituire il proseguimento di un’altra attività svolta precedentemente anche in forma di lavoro dipendente o autonomo (tranne il caso del periodo di pratica obbligatoria ai fini dell'esercizio di arti o professioni). Tale condizione, posta dalla norma, ha chiaramente carattere antielusivo poiché si vogliono evitare abusi dei contribuenti i quali, al solo fine di avere le agevolazioni tributarie previste da questo regime, potrebbero, di fatto, continuare ad esercitare l’attività in precedenza svolta, modificando soltanto la veste giuridica;

- è necessario che con il forfettino si realizzino compensi di lavoro autonomo o ricavi non oltre un determinato ammontare. Precisamente, i compensi o ricavi attesi devono essere:

- per i lavoratori autonomi, non superiori a 30.987,41 euro;

- per le imprese, non superiori a 30.987,41 euro, se hanno per oggetto prestazioni di servizi, ovvero a 61.974,83 euro per le imprese aventi per oggetto altre attività;

- Casi particolari: in caso di contemporaneo esercizio di più attività, ai fini dell'individuazione del limite dei compensi o ricavi, si fa riferimento all'attività prevalentemente esercitata, vale a dire quella con la quale sono stati conseguiti maggiori ricavi o compensi nel periodo d’imposta. La somma dei ricavi o dei compensi riguardanti le singole attività non può comunque superare detti limiti. Qualora un contribuente subentri in un’attività d’impresa svolta in precedenza da altro soggetto, i limiti dei compensi e dei ricavi non devono essere stati superati dal precedente titolare nel periodo d’imposta precedente a quello in cui si subentra.

- occorre osservare regolarmente gli obblighi previdenziali, assicurativi e amministrativi.

QUALI SONO LE AGEVOLAZIONI

Per coloro i quali, in possesso dei relativi requisiti richiesti dalla norma, scelgono di avvalersi del forfettino, le agevolazioni consistono in:

- riduzione del carico fiscale: infatti, è prevista una tassazione forfetaria del reddito d’impresa o di lavoro autonomo, con l’applicazione di un’imposta sostitutiva dell'Irpef, e relative addizionali regionali e comunali, nella misura del 10%. Il versamento dell'imposta sostitutiva si esegue entro i termini ordinari stabiliti per il versamento delle imposte sui redditi con il modello “F24” (indicando il codice tributo 4025). Il reddito di lavoro autonomo o d’impresa, giacché soggetto ad imposta sostitutiva, non concorre alla formazione del reddito complessivo netto ai fini Irpef. ATTENZIONE: l’imposta è sostitutiva solo dell'Irpef. Pertanto, si versano regolarmente le altre imposte (ad eccezione dell'acconto annuale dell'imposta sul valore aggiunto). Per le imprese familiari, l’imposta sostitutiva è dovuta dall'imprenditore e si calcola sull’intero reddito d’impresa realizzato.

- semplificazione degli adempimenti contabili: è previsto, infatti, l’esonero dai seguenti obblighi contabili:

- registrazione e tenuta delle scritture contabili rilevanti ai fini delle imposte dirette, dell'imposta regionale sulle attività produttive (Irap) e dell'imposta sul valore aggiunto (Iva);

- liquidazioni e versamenti periodici dell'Iva (in pratica, quelli previsti dal DPR 23 marzo 1998, numero 100);

- ATTENZIONE: non si è esonerati dagli obblighi di dichiarazione e di versamento annuale (l’Iva a debito è dovuta annualmente

anziché alle scadenze periodiche). Rimane in ogni caso l’obbligo di conservare i documenti ricevuti ed emessi e, se previsto, l’obbligo di emissione di fatture e scontrini fiscali.

- non assoggettamento a ritenuta d’acconto, da parte del sostituto d’imposta, dei ricavi e dei compensi riguardanti il reddito oggetto del regime fiscale agevolato; a tal fine i contribuenti devono rilasciare una dichiarazione dalla quale risulti che il loro reddito è soggetto ad imposta sostitutiva e che pertanto non deve essere effettuata la ritenuta d’acconto;

- assistenza gratuita fornita direttamente dall'Agenzia delle Entrate (tutoraggio - vedi sezione successiva): è prevista la facoltà per il contribuente di essere assistito gratuitamente dall'Ufficio dell'Agenzia delle Entrate territorialmente competente negli adempimenti fiscali formali (ad esempio: compilazione dell'Unico, liquidazione dei tributi, ecc.);

- concessione di un credito d’imposta per l'acquisto di apparecchiature informatiche: ai contribuenti che per usufruire dell'assistenza acquistano computer, modem e stampante è riconosciuto un credito d’imposta pari al 40% del loro costo, con il limite massimo

di 309,87 euro.

DURATA E COMUNICAZIONE DELL'OPZIONE

Il regime agevolato ha la durata massima di tre anni e si applica per il primo periodo d’imposta in cui ha inizio l’attività e per i due successivi.

I soggetti che desiderano avvalersene devono comunicare la scelta utilizzando l’apposito modello:

- in sede di presentazione della dichiarazione d’inizio attività o entro 30 giorni dalla data di presentazione di questa;

- entro 30 giorni dall'inizio del periodo d’imposta (per i due periodi d’imposta successivi a quello d’inizio).

Il modello di richiesta opzione regime forfettino è questo

La scelta vincola il contribuente per almeno un periodo d’imposta e può essere revocata, con analoga procedura, dandone comunicazione ad un ufficio locale dell'Agenzia delle Entrate.

Lo stesso modello deve essere utilizzato qualora il contribuente intenda chiedere all'Agenzia delle Entrate anche l’assistenza fiscale nell’adempimento degli obblighi tributari (il cosiddetto servizio di “Tutoraggio” - vedi sezione successiva).

Decadenza

L’unica causa di decadenza prevista è il superamento dei limiti dei compensi o ricavi richiesti dalla norma. In particolare, il regime agevolato cessa di trovare applicazione e l’intero reddito d’impresa o di lavoro autonomo è assoggettato a tassazione ordinaria:

- dal periodo d’imposta successivo, nel caso in cui siano superati, ma non oltre il 50%, i limiti di ricavi e compensi richiesti per fruire dell'agevolazione; in pratica, il superamento dei valori massimi entro limiti contenuti consente di mantenere il godimento dell'agevolazione per l’anno in cui si è verificato;

- a decorrere dallo stesso periodo d’imposta in cui si verifica lo splafonamento, nel caso in cui, invece, i ricavi e i compensi superino del 50% i limiti richiesti.

L’eventuale ritardo nel comunicare la scelta non pregiudica il diritto ad accedere al regime agevolato.

FORFETTONE

Forfettone è il regime fiscale agevolato introdotto dalla legge finanziaria 2008 per semplificare e snellire gli adempimenti e ridurre le imposte.

Forfettone è stato dunque introdotto a partire dal 1° gennaio 2008, ed è un nuovo regime fiscale dedicato ai contribuenti cosiddetti minimi.

Forfettone è un nuovo regime fiscale semplificato e come tale prevede una significativa riduzione delle procedure e degli adempimenti.

Forfettone si è proposto, di fatto, come una valida occasione per instaurare un rapporto di lealtà con i contribuenti e fornire loro gli strumenti per poter agire in autonomia.

Con l'obiettivo primario di favorire l'adeguamento spontaneo dei contribuenti agli obblighi fiscali, forfettone introduce un semplice sistema di agevolazioni.

In sintesi, in base a quanto previsto, i contribuenti che aderiscono al forfettone non sono più tenuti a versare l'IRPEF e le relative addizionali regionali e comunali, l'IVA e l'IRAP.

Forfettone prevede l'applicazione solo di un'imposta sostitutiva del 20 per cento sul reddito, reddito calcolato come differenza tra ricavi o compensi e spese sostenute, comprese le plusvalenze e le minusvalenze dei beni relativi all'impresa o alla professione.

Il calcolo del reddito si determina applicando il "principio di cassa", e questo costituisce un'importante novità per i redditi d'impresa in quanto comporta un'immediata e integrale rilevanza dei costi, anche quelli inerenti i beni strumentali, possibilità molto incentivante soprattutto in fase di avvio dell'attività produttiva.

I contributi previdenziali si possono dedurre per intero dal reddito ed è ammessa la compensazione

di perdite riportate da anni precedenti.

I contribuenti minimi ovvero i contribuenti che optano per il forfettone, sono inoltre esonerati:

- dall'applicazione degli studi di settore;

- dagli adempimenti IVA: niente versamenti, dichiarazioni, comunicazioni, tenuta e conservazione dei registri. Attenzione: le fatture devono essere emesse senza l'addebito dell'IVA e l'imposta sugli acquisti non può essere detratta, trasformandosi così in un costo deducibile dal reddito;

- dagli obblighi di registrazione e di tenuta delle scritture contabili e dall'invio degli elenchi clienti e fornitori.

Coloro che optano per il forfettone devono osservare solo gli obblighi relativi alla numerazione e alla conservazione delle fatture di acquisto e delle bollette doganali, alla certificazione dei corrispettivi, e alla conservazione dei documenti emessi e ricevuti.

COME SI APPLICA

In presenza di determinati requisiti (che saranno illustrati in un'altra sezione) il forfettone, ovvero il regime fiscale dei contribuenti minimi si applica automaticamente, in quanto rappresenta il regime naturale, sia per i contribuenti che iniziano una nuova attività sia per quelli già in esercizio.

I contribuenti che iniziano un'impresa o un'arte e professione e presumono di rispettare i requisiti previsti per l'applicazione del nuovo regime forfettone, possono, dal 1° gennaio 2008, iniziare automaticamente ad operare come contribuenti minimi, applicando le disposizioni proprie del regime. In tal caso nella dichiarazione di inizio attività (modello AA9/9), devono barrare l'apposita casella nel quadro B.

TIl forfettone si applica anche a coloro che, nel 2007, hanno applicato, avendo un volume d'affari non superiore a 7000 euro, il regime della franchigia (previsto dall'articolo 32-bis del DPR numero 633/1972).

Qualora i contribuenti non abbiano provveduto a barrare la casella del quadro B, pur volendo applicare fin dall'inizio dell'attività il regime fiscale forfettone riservato ai contribuenti minimi, possono nei successivi trenta giorni rettificare l'originaria dichiarazione recandosi direttamente presso l'ufficio competente. In ogni caso, ai fini della determinazione del regime applicabile vale il principio del comportamento concludente.

REGIMI FISCALI ELIMINATI E REGIMI AGEVOLATI IN VIGORE

Con l'introduzione del nuovo regime fiscale per i contribuenti minimi sono stati eliminati i seguenti regimi agevolati:

Dal 1° gennaio 2008, pertanto, sono in vigore i seguenti regimi contabili semplificati e agevolati:

- contribuenti minimi o forfettone (articolo 1, commi 96-117, legge 24 dicembre 2007, numero 244);

- nuove iniziative produttive o forfettino (articolo 13 della legge 23 dicembre 2000, numero 388).

Restano, comunque, sempre validi i seguenti regimi:

- ordinario;

- semplificato (applicabile in caso di ricavi, relativi all'anno precedente, non superiori a 309.874,14 euro per le attività di prestazione di servizi e a 516.456,90 euro per le altre attività).

I contribuenti che intendono transitare dal regime forfettino riservato alle nuove iniziative imprenditoriali o di lavoro autonomo, previsto dall'articolo 13 della legge numero 388 del 2000, al regime dei contribuenti minimi, o forfettone, devono presentare ad un ufficio locale dell'Agenzia delle Entrate il modello AA9/9, barrando nel "quadro B" solo la casella relativa alla revoca del regime delle nuove iniziative. Qualora detti contribuenti avessero scelto il regime ordinario per l'anno 2008 non sono tenuti a permanervi per almeno un triennio, ma possono scegliere per il 2009 di transitare nel regime forfettone risarvato ai contribuenti minimi, ricorrendone i presupposti.

I requisiti per il forfettone sono fondamentalmente quelli derivanti dall'essere contribuenti minimi.

Per contribuenti minimi si intendono le persone fisiche residenti nel territorio dello Stato esercenti attività d'impresa o arti e professioni, che nell'anno solare precedente hanno conseguito ricavi o compensi in misura non superiore a 30.000 euro.

I ricavi e i compensi rilevanti sono quelli richiamati rispettivamente agli articoli 57 e 85 (per le imprese) e 54 (per i professionisti) del Testo Unico delle Imposte sui Redditi (TUIR).

Per le imprese rilevano i ricavi di competenza dell'anno solare 2007, calcolati secondo le disposizioni proprie del regime ordinario di determinazione del reddito d'impresa, anche se eventualmente incassati nel corso dell'anno successivo.

Inoltre, ai fini della determinazione di tale limite, non rilevano i ricavi e i compensi derivanti dall'adeguamento agli studi di settore, mentre, nell'ipotesi in cui siano esercitate contemporaneamente più attività, il limite va riferito alla somma dei ricavi e compensi relativi alle singole attività.

I contribuenti che hanno già un'attività in essere, possono avvalersi del regime forfettone se sono state rispettate le seguenti ulteriori condizioni:

I contribuenti che iniziano l'attività possono immediatamente applicare il regime agevolato forfettone se prevedono di rispettare le predette condizioni, tenendo conto che, in caso di inizio di attività in corso d'anno, il limite dei 30.000 euro di ricavi o compensi deve essere ragguagliato all'anno.

I partecipanti all'impresa familiare che contemporaneamente svolgono attività di impresa, arte o professione non sono esclusi dal regime forfettone riservato ai contribuenti minimi per i redditi prodotti al di fuori dell'impresa familiare. Resta inteso che il collaboratore familiare deve prestare la propria attività all'interno dell'impresa familiare in modo continuativo e prevalente.

Una delle principali condizioni per poter accedere al forfettone, ovvero al regime fiscale previsto per i contribuenti minimi è che il contribuente nel triennio precedente non abbia effettuato acquisti di beni strumentali per un ammontare superiore a 15.000 euro.

Il valore degli acquisti di beni strumentali è costituito dall'ammontare dei corrispettivi relativi all'acquisto dei beni mobili e immobili, effettuato anche presso soggetti non titolari di partita IVA. Non rileva il corrispettivo derivante dall'eventuale successiva cessione del bene strumentale.

Inoltre, il limite di 15.000 euro va riferito all'intero triennio precedente e non va ragguagliato ad anno.

All'importo di 15.000 euro occorre far riferimento, pertanto, anche nell'eventualità che l'attività sia iniziata da meno di tre anni.

Ai fini della verifica delle predette condizioni si precisa che:

- per i beni strumentali solo in parte utilizzati nell'ambito dell'attività di impresa o di lavoro autonomo si considera il 50% dei relativi corrispettivi;

- i beni strumentali ad uso promiscuo (autovetture e telefonini) rilevano, ai fini della determinazione del valore complessivo degli acquisti di beni strumentali (15.000 euro), in misura pari al 50% dei relativi corrispettivi, al netto dell'IVA;

- rilevano anche i canoni di locazione (compresi quelli pagati per l'affitto dell'immobile in cui si svolge l'attività) e di noleggio corrisposti; mentre non rilevano i beni posseduti in comodato d'uso gratuito;

- in caso di utilizzo di un bene strumentale mediante un contratto di leasing, concorre l'importo dei canoni di leasing corrisposti nel triennio solare precedente;

- ai fini della determinazione del limite dei 15.000 euro, non devono essere presi in considerazione taluni costi riferibili ad attività immateriali, come quello sostenuto per l'avviamento o altri elementi immateriali comunque riferibili all'attività, che non si caratterizzano per il loro concreto utilizzo nell'ambito dell'attività d'impresa o di lavoro autonomo;

- nel limite dei 15mila euro di beni strumentali nel triennio precedente, va considerato il corrispettivo complessivamente pagato, anche nel caso in cui, per l'acquisizione del bene, si sia beneficiato di un contributo a fondo perduto in conto impianti;

- il triennio precedente a cui far riferimento è quello solare, a prescindere dall'effettiva operatività del soggetto; pertanto, un'impresa che ha aperto partita IVA nel 2005 ma ha avviato l'attività solo l'anno successivo, volendo accedere al regime semplificato nel 2008, dovrà conteggiare nel limite dei 15mila euro i beni strumentali acquistati nel triennio 2005-2007, compresi quindi quelli del 2005, anno in cui risultava ancora inattiva;

- al fine della verifica dei requisiti di accesso al regime dei minimi, i contribuenti che si avvalgono di strutture polifunzionali devono distinguere, secondo criteri oggettivi, i costi sostenuti per acquisire la disponibilità di beni strumentali, da quelli sostenuti per godere di servizi connessi allo svolgimento dell'attività. Il criterio oggettivo determinante è la qualificazione delle prestazioni effettuata dalle parti in sede contrattuale; in particolare, qualora fosse pattuito un corrispettivo unico al fine della verifica del requisito relativo aibeni strumentali, occorre considerare l'intero costo sostenuto nel triennio precedente. Diversamente rileva il solo costo sostenuto a titolo di locazione o di noleggio qualora dal contratto sia possibile una sua distinta quantificazione;

- nel caso in cui più professionisti si dividano un unico appartamento, ma il contratto di locazione e quelli relativi alle utenze siano stipulati da uno solo di essi, il quale riaddebita detti costi agli altri professionisti, al fine di verificare il rispetto del requisito dei beni strumentali, occorre far riferimento al costo che risulta effettivamente sostenuto da ciascun contribuente. Dunque, per il professionista che risulta intestatario del contratto di locazione rileva il canone corrisposto al locatore al netto del canone riaddebitato ai professionisti subconduttori. Per i subconduttori, rileva la quota corrisposta al sublocatore a titolo di riaddebito dei costi;

- nell'ipotesi di donazione d'azienda con prosecuzione dell'attività in regime di continuità dei valori fiscali, il donatario continua a svolgere senza soluzione di continuità la stessa attività del donante. Pertanto, ai fini della verifica delle condizioni di accesso al regime, rilevano gli acquisti di beni strumentali effettuati dal donante nel triennio precedente a quello di entrata nel regime da parte del donatario.

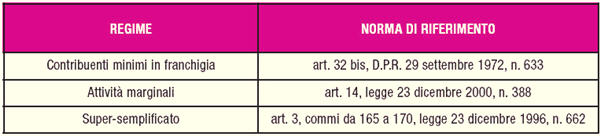

In linea generale, sono esclusi dal forfettone i contribuenti non residenti che svolgono l'attività nel territorio dello Stato e coloro che si avvalgono di regimi speciali di determinazione dell'IVA riportati nella tabella che segue.

L'esercizio di una delle predette attività soggette ad un regime speciale ai fini dell'Iva comporta che il contribuente non può avvalersi del regime fiscale forfettone riservato ai contribuenti minimi neppure per le ulteriori attività di impresa o di lavoro autonomo eventualmente esercitate (ad eccezione dell'imprenditore agricolo, si veda più avanti).

Sono, inoltre, esclusi dal forfettone coloro che, in via esclusiva o prevalente, effettuano operazioni di cessione di fabbricati o porzioni di fabbricato e terreni edificabili, ovvero di mezzi di trasporto nuovi.

Va, infine, ricordato che non rientrano tra i contribuenti minimi e dunque fra quanti possono optare per il regime fiscale forfettone, coloro che, pur esercitando attività d'impresa o artistica o professionale in forma individuale, partecipano, nel contempo, a società di persone, ad associazioni professionali, costituite in forma associata per l'esercizio della professione, o a società a responsabilità limitata a ristretta base proprietaria, che hanno optato per la trasparenza fiscale.

Il riferimento alla contestualità per la verifica della causa ostativa impedisce di accedere al regime forfettone a coloro che detengono partecipazioni in costanza di applicazione del regime. Pertanto, è possibile accedere al regime fiscale forfettone solo nelle ipotesi in cui la partecipazione sia stata ceduta prima del 31 dicembre 2007.

IMPRENDITORI AGRICOLI

Solo i produttori agricoli, qualora esercitino l'attività nei limiti dell'articolo 32 del DPR numero 917/1986, ancorché assoggettati ai fini IVA al regime speciale di cui all'articolo 34 del DPR numero 633/1972, possono avvalersi del regime forfettone riservato ai contribuenti minimi con riguardo alle altre attività di impresa arti e professioni eventualmente svolte.

Se invece all'attività agricola, produttiva di reddito d'impresa, si applica il regime ordinario dell'IVA, il contribuente in presenza dei requisiti dovrà applicare (salvo opzione) il regime forfettone riservato ai contribuenti minimi sia all'attività agricola che per le ulteriori attività d'impresa arte o professione eventualmente esercitate.

Tuttavia il contribuente può scegliere di non applicare il regime forfettone per i minimi e, quindi, di determinare il reddito seguendo le disposizioni del TUIR ed in particolare di applicare le specifiche regole dettate dall'articolo 56, comma 5, e 56-bis.

In tal caso, la scelta per l'applicazione delle regole del testo unico, con la conseguente esclusione dal regime fiscale forfettone riservato ai contribuenti minimi, varrà anche per le ulteriori attività di impresa, arte o professione esercitate. Anche l'attività di agriturismo può rientrare nel regime forfettone riservato ai contribuenti minimi nel caso in cui il contribuente opti per l'applicazione dell'IVA nei modi ordinari.

Le agevolazioni previste per i contribuenti che applicano il forfettone, ovvero il regime fiscale riservato ai contribuenti minimi, sono:

- esonero dalla maggior parte degli obblighi contabili e dichiarativi;

- applicazione di un'imposta sostitutiva del 20% sul reddito determinato secondo apposite regole, che sostituisce sia l'IRPEF e le relative addizionali che l'IRAP;

- esonero dagli adempimenti IVA: niente versamenti, dichiarazioni e comunicazioni.

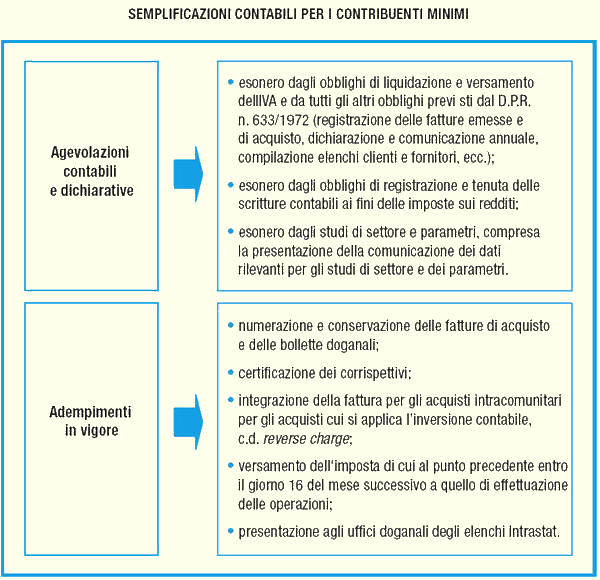

SEMPLIFICAZIONI CONTABILI

Il forfettone, regime fiscale riservato ai contribuenti minimi, prevede numerose semplificazioni contabili quali l'esonero dagli obblighi di liquidazione e versamento dell'IVA e dagli obblighi di registrazione e tenuta delle scritture contabili anche ai fini delle imposte sui redditi, nonché dai vari obblighi previsti dal DPR numero 633/1972 (come, ad esempio, registrazione delle fatture emesse e di acquisto, dichiarazione e comunicazione annuale, compilazione elenchi clienti e fornitori, eccetera).

Gli unici adempimenti che il forfettone obbliga ad ad assolvere, sono:

- numerare e conservare le fatture di acquisto e le bollette doganali;

- certificare i corrispettivi; sulle fatture emesse si dovrà annotare che trattasi di "operazione effettuata ai sensi dell'articolo 1, comma 100, della legge finanziaria per il 2008";

- integrare la fattura per gli acquisti intracomunitari o per gli acquisti cui si applica l'inversione contabile, reverse charge;

- versare l'imposta dovuta per gli acquisti intracomunitari o per gli acquisti cui si applica l'inversione contabile entro il giorno 16 del mese successivo a quello di effettuazione delle operazioni;

- presentare agli uffici doganali gli elenchi Intrastat.

Il forfettone non prevede che I contribuenti minimi possano esercitare il diritto di rivalsa né che possano detrarre l'IVA assolta sugli acquisti nazionali e comunitari e sulle importazioni.

La fattura o lo scontrino emessi non devono, pertanto, recare l'addebito dell'imposta.

Nel caso in cui, in sede di prima applicazione, il contribuente ha emesso fattura con addebito dell'imposta al cessionario o committente, se intende applicare il nuovo regime può effettuare le opportune rettifiche dei documenti emessi con addebito dell'imposta.

In particolare, il cedente o prestatore può emettere nota di variazione (da conservare, ma senza obbligo di registrazione ai fini IVA) per correggere gli errori commessi con la fattura ed il cessionario o committente, che abbia registrato la fattura, è tenuto a registrare la nota di variazione, salvo il suo diritto alla restituzione dell'importo pagato al cedente o prestatore a titolo di rivalsa.

Pertanto, il comportamento può essere considerato inequivocabilmente espressivo dell'opzione per il regime ordinario, solo se unitamente all'emissione della fattura con addebito dell'imposta il contribuente abbia, altresì, esercitato il diritto alla detrazione e proceduto alle liquidazioni periodiche del tributo.

Riguardo agli scontrini, l'utilizzo di misuratori fiscali che consentono l'indicazione su di essi della sola aliquota, riferita ai singoli beni e servizi, non va considerata come volontà del contribuente di applicare l'imposta sul valore aggiunto, il cui ammontare, comunque,non è riportato sugli scontrini stessi.

Inoltre, va ricordato che l'indetraibilità soggettiva assoluta dell'imposta corrisposta sugli acquisti fa sì che nei casi in cui questi contribuenti, in relazione ad operazioni passive, assumono la qualità di debitori d'imposta nei confronti dell'Erario (ad esempio, nell'ipotesi di acquisti intracomunitari o di acquisti per i quali si applica l'inversione contabile, reverse charge), essi sono obbligati ad integrare la fattura con l'indicazione dell'aliquota e della relativa imposta ed a versarla entro il termine stabilito per i contribuenti che liquidano l'imposta con periodicità mensile, ossia entro il giorno 16 del mese successivo a quello di effettuazione delle operazioni.

Resta obbligatorio, per gli esercenti arti e professioni, essere titolari di un conto corrente bancario o postale nel quale far confluire le somme riscosse nell'esercizio dell'attività e dal quale devono essere prelevate le somme occorrenti per il pagamento delle spese (per ulteriori informazioni vedi l'articolo 9, DPR numero 600 del 1973).

Il forfettone, regime fiscale riservato ai contribuenti minimi, non è soggetto agli studi di settore e ai parametri.

Il forfettone prevede pertanto l'esonero dalla compilazione del modello per la comunicazione dei dati rilevanti ai fini dell'applicazione degli studi di settore e dei parametri.

CASI PARTICOLARI

Si riportano alcune situazioni particolari in cui potrebbero ritrovarsi coloro che optano per il forfettone:

- l'istituzione del registro delle fatture e l'annotazione delle fatture emesse, l'istituzione del registro dei corrispettivi e la registrazione giornaliera dei corrispettivi, ovvero la semplice annotazione nel giornale di fondo del misuratore fiscale dei corrispettivi giornalieri distinti per aliquota, non sono un indice univocamente significativo della volontà di applicare il regime ordinario;

- i contribuenti minimi che emettono fattura soggetta al meccanismo del reverse charge (ad esempio per i rottami) agiscono correttamente se comunicano implicitamente all'acquirente, mediante indicazione sulla fattura emessa della "norma sui minimi", che non deve essere più applicata l'IVA secondo tale meccanismo;

- le fatture rilasciate dai contribuenti minimi, se di importo superiore a 77,47 euro, devono essere assoggettate all'imposta di bollo;

- non essendo obbligatorio annotare sui registri contabili le date di pagamento e di incasso, il contribuente potrebbe trovare utile procedere a tale annotazione, anche sulle stesse fatture, al fine di poter più agevolmente documentare le operazioni rilevanti ai fini della determinazione del reddito;

- fermo restando l'obbligo di versamento dell'imposta a debito, anche le operazioni di acquisto intracomunitario e di reverse charge non sono soggette agli obblighi di registrazione, in quanto i contribuenti minimi sono esonerati dagli obblighi di tenuta e conservazione dei registri previsti ai fini delle imposte sui redditi e dell'IVA. Permangono, in capo ai contribuenti medesimi, gli altri adempimenti previsti per i minimi, tra i quali si richiama - con riferimento agli acquisti intracomunitari - l'obbligo di presentazione degli elenchi Intrastat.

Per i contribuenti che rientrano nel regime agevolato forfettone, il reddito di impresa o di lavoro autonomo, su cui applicare l'imposta sostitutiva del 20%, è determinato applicando regole specifiche.

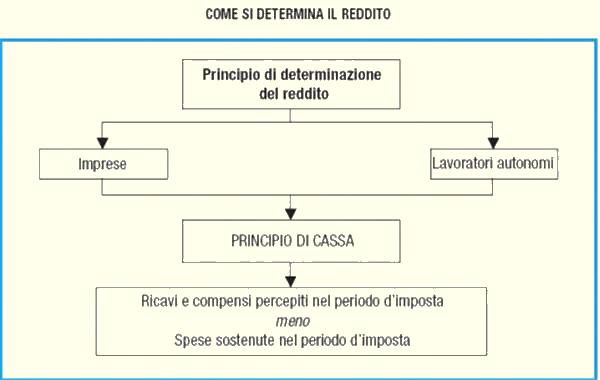

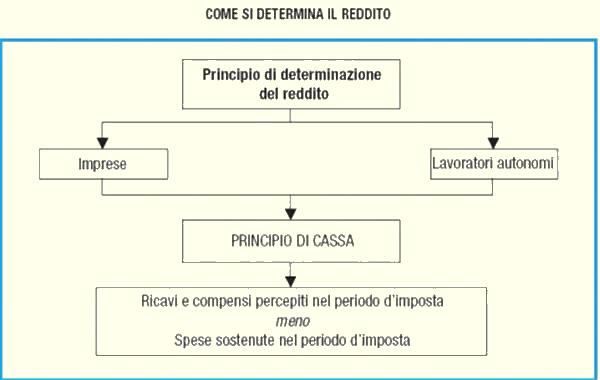

In particolare, è previsto che l'imputazione delle spese, dei ricavi e dei compensi al periodo d'imposta deve essere effettuata sulla base del "principio di cassa", e cioè in considerazione del momento di effettiva percezione del ricavo o compenso, nonché di effettivo sostenimento del costo o della spesa.

Tale principio, che si applica generalmente per la determinazione dei redditi derivanti dall'esercizio di arti e professioni, eccezionalmente, per i contribuenti che adottano il forfettone, trova applicazione anche nella determinazione del loro reddito d'impresa.

Sulla base del principio di cassa, pertanto, sia i componenti negativi che quelli positivi partecipano alla formazione del reddito nel periodo d'imposta in cui si verifica la relativa manifestazione finanziaria, ancorché la competenza economica possa essere riferita ad altri periodi di imposta.

In linea generale, occorre tener conto di tutti i componenti positivi e negativi che assumono rilevanza nella determinazione del reddito di impresa o di lavoro autonomo; pertanto concorrono alla formazione del reddito:

- le plusvalenze e le minusvalenze dei beni relativi all'esercizio dell'impresa e dell'arte o professione;l

- le sopravvenienze attive e quelle passive.

Per alcuni componenti di reddito, tra cui le rimanenze e i beni strumentali e a uso promiscuo, sono previste alcune regole particolari illustrate più avanti.

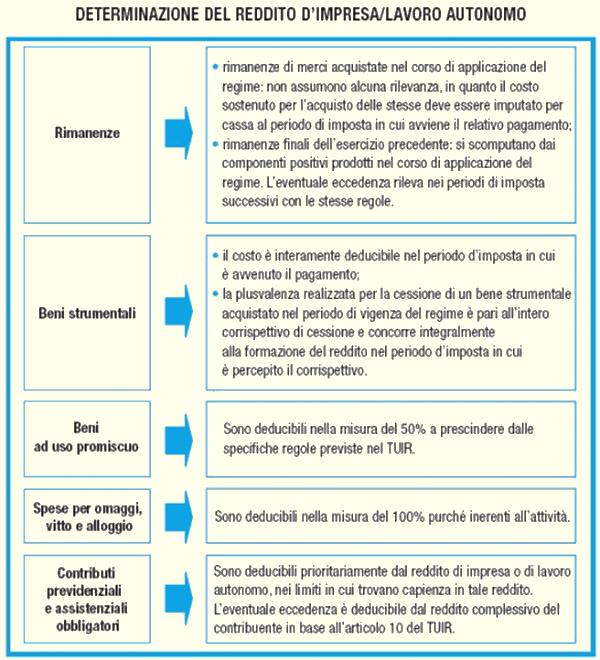

RIMANENZE

Non assume alcuna rilevanza sotto il profilo fiscale l'eventuale valore attribuito alle rimanenze di merci acquistate nel corso di applicazione del regime, in quanto il costo sostenuto per l'acquisto delle stesse deve essere comunque imputato al periodo di imposta in cui avviene il relativo pagamento.

Per quanto riguarda, invece, le rimanenze finali dell'esercizio precedente all'ingresso nel regime dei minimi le stesse assumono rilevanza a decremento dei componenti positivi prodotti nel corso di applicazione del regime.

Più precisamente, è previsto che i componenti positivi concorrono alla formazione del reddito per la parte che eccede le rimanenze finali riferite all'esercizio precedente a quello dal quale decorre il regime agevolato.

In altri termini, dette rimanenze finali costituiscono un componente negativo, che concorre nella determinazione del reddito del primo periodo di imposta in cui ha effetto l'opzione, fino a concorrenza dei componenti positivi incassati. L'eventuale eccedenza diventa rilevante nei periodi di imposta successivi con le stesse regole.

BENI STRUMENTALI

Proprio in applicazione del principio di cassa, anche il costo sostenuto per l'acquisto di beni strumentali concorre alla formazione del reddito nel periodo d'imposta in cui è avvenuto il pagamento e la plusvalenza realizzata per la cessione di un bene strumentale, acquistato nel periodo di vigenza del regime, sarà pari all'intero corrispettivo di cessione.

Detta plusvalenza concorre integralmente alla formazione del reddito nel periodo d'imposta in cui è percepito il corrispettivo.

In caso di cessione di beni strumentali, acquistati in periodi precedenti rispetto a quello dal quale decorre il regime, invece, l'eventuale plusvalenza o minusvalenza è determinata sulla base della differenza tra il corrispettivo conseguito e il costo non ammortizzato, intendendo per costo non ammortizzato il valore risultante alla fine dell'esercizio precedente a quello dal quale decorre il regime.

Nel caso di rateizzazione del corrispettivo, la rata percepita concorre alla formazione del reddito del periodo di imposta, al netto della quota del costo non ammortizzato determinata in misura corrispondente al rapporto tra la somma percepita nel periodo di imposta ed il corrispettivo complessivo.

Tenendo conto della particolarità del regime dei minimi che prevede una modalità semplificata di determinazione del reddito, non trovano applicazione le norme del TUIR che prevedono una specifica limitazione nella deducibilità dei costi.

BENI A USO PROMISCUO

Le spese relative a beni ad uso promiscuo e, quindi, parzialmente inerenti, rilevano nella misura del 50% dell'importo corrisposto, al lordo dell'IVA. Per i contribuenti minimi si presumono sempre ad uso promiscuo autovetture, autocaravan, ciclomotori, motocicli e telefonia.

SPESE PER OMAGGI, VITTO E ALLOGGIO

Le spese per omaggi, vitto e alloggio possono essere portate in deduzione per l'intero importo pagato sempreché la stretta inerenza delle stesse all'esercizio dell'attività d'impresa o di lavoro autonomo sia dimostrabile sulla base di criteri oggettivi.

La deducibilità dei costi e delle spese sostenute ai fini della determinazione del reddito dei contribuenti minimi, infatti, è comunque subordinata alla circostanza che gli stessi siano inerenti all'attività esercitata.

Ad esempio, le spese di albergo e ristorante possono essere portate in deduzione per l'intero importo pagato, sempreché siano strettamente inerenti all'esercizio dell'attività.

CONTRIBUTI PREVIDENZIALI

Sono deducibili dal reddito di impresa o arte e professione, i contributi previdenziali ed assistenziali versati in ottemperanza a disposizioni di legge, compresi quelli corrisposti dal titolare dell'impresa familiare per conto dei propri collaboratori, sempreché gli stessi risultino fiscalmente a carico del titolare.

La deducibilità di tali contributi spetta anche con riferimento a quelli versati per conto dei collaboratori dell'impresa familiare che non risultino fiscalmente a carico, a condizione che il titolare dell'impresa non abbia esercitato la rivalsa sui propri collaboratori.

L'eventuale eccedenza che non ha trovato capienza nel reddito dell'attività è deducibile dal reddito complessivo del contribuente.

COMPONENTI DI REDDITO RIFERITI A ESERCIZI PRECEDENTI

I componenti positivi e negativi di reddito, riferiti ad esercizi precedenti a quello da cui ha effetto il regime dei contribuenti minimi, "...partecipano per le quote residue alla formazione del reddito dell'esercizio precedente a quello di efficacia del predetto regime solo per l'importo della somma algebrica delle predette quote eccedente l'ammontare di 5000 euro. (...) In caso di importo negativo della somma algebrica, lo stesso concorre integralmente alla formazione del predetto reddito". In particolare, qualora il risultato della somma algebrica tra l'importo complessivo delle quote residue delle componenti attive e l'importo complessivo delle quote residue delle componenti negative esprima un valore positivo superiore a 5.000 euro (ad esempio +7000 euro), solo l'eccedenza rispetto ad euro 5.000 deve concorrere alla formazione del reddito; diversamente, qualora il risultato della somma algebrica tra l'importo complessivo delle quote residue delle componenti attive e l'importo complessivo delle quote residue delle componenti negative esprima un valore negativo superiore a 5000 euro (ad esempio - 7000 euro) lo stesso va dedotto integralmente. In altre parole, in caso di importo negativo, l'intero ammontare risultante dalla somma algebrica deve essere indicato tra i componenti negativi.

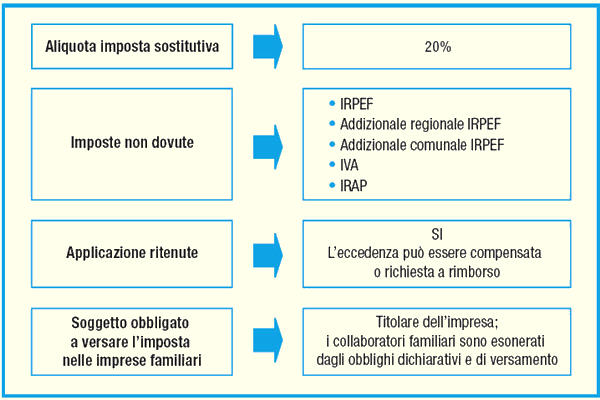

Il reddito, per i contribuenti che adottano il regime fiscale forfettone, va assoggettato a imposta sostitutiva del 20%.

Tale imposta sostituisce l'IRPEF e le relative addizionali regionali e comunali e l'IRAP che, pertanto, non sono dovute.

I contribuenti minimi a cui è riservato il regime fiscale forfettone, ai fini dell'IRAP mantengono la soggettività passiva, poiché il legislatore si è limitato a stabilire un'esenzione dall'imposta per coloro che applicano il regime agevolato.

L'esenzione costituisce, dunque, una delle caratteristiche di questo regime, volto alla semplificazione degli adempimenti fiscali.

L'esenzione non opera, pertanto, quando i contribuenti optano per il regime ordinario ai fini dell'imposta sul valore aggiunto e delle imposte sul reddito, con la conseguenza che gli stessi, qualora in ragione delle caratteristiche dell'attività svolta, verificabili di volta in volta dagli organi preposti al controllo, siano soggetti passivi IRAP, saranno tenuti ai relativi adempimenti.

Il predetto reddito, assoggettato ad imposta sostitutiva, non concorre alla formazione del reddito complessivo del contribuente.

Tuttavia, il reddito dell'attività soggetta al regime dei contribuenti minimi diventa rilevante, in aggiunta al reddito complessivo, sia ai fini del riconoscimento delle detrazioni per carichi di famiglia, che ai fini della determinazione della base imponibile dei contributi previdenziali ed assistenziali.

Il reddito soggetto all'imposta sostitutiva non deve essere considerato, invece, nel determinare il reddito utile per il riconoscimento delle altre detrazioni (di cui all'articolo 13 del TUIR).

IMPRESE FAMILIARI

Nel caso di imprese familiari l'imposta è dovuta dal titolare dell'impresa ed è calcolata sul reddito al lordo delle quote spettanti ai collaboratori.

Pertanto, per evitare una doppia tassazione dello stesso reddito, i collaboratori familiari sono esonerati dagli obblighi dichiarativi e di versamento riferibili a tale reddito.

RITENUTE

I contribuenti minimi restano soggetti all'applicazione delle ritenute previste dal DPR numero 600 del 1973 (compresa quella del 4% dovuta dal condominio sui corrispettivi) che si considerano effettuate a titolo d'acconto dell'imposta sostitutiva.

L'eccedenza può essere, alternativamente:

- utilizzata in compensazione con altre imposte e contributi;

- chiesta a rimborso mediante indicazione nel quadro RX del modello Unico.

CREDITI D'IMPOSTA

Eventuali crediti d'imposta spettanti ai contribuenti minimi possono essere scomputati dall'imposta sostitutiva dovuta con le ordinarie modalità.

Pertanto, se previsto dalla norma che disciplina lo specifico credito d'imposta, può essere utilizzato anche l'istituto della compensazione.

Il forfettone, ovvero il regime fiscale riservato ai contribuenti minimi, non si applica in base a due differenti modalità:

- per opzione

- per legge.

DISAPPLICAZIONE PER OPZIONE

Il contribuente può fuoriuscire dal forfettone, regime semplificato dei minimi, scegliendo di determinare le imposte sul reddito e dell'IVA nei modi ordinari.

L'opzione può avvenire tramite "comportamento concludente", addebitando ad esempio l'imposta sul valore aggiunto ai propri cessionari o committenti, ovvero esercitando il diritto alla detrazione dell'imposta. I contribuenti che optano per il regime ordinario devono porre in essere tutti gli adempimenti contabili ed extracontabili dai quali erano precedentemente esonerati.

L'opzione per il regime ordinario deve poi essere comunicata all'Agenzia delle Entrate con la prima dichiarazione annuale IVA presentata successivamente alla scelta.

L'opzione resta valida per almeno un triennio e, trascorso tale periodo minimo, si rinnova di anno in anno fino a quando permane la concreta applicazione della scelta operata.

Decorso il primo triennio di applicazione del regime ordinario, il contribuente può in ogni momento scegliere di rientrare nel regime dei contribuenti minimi sempre che ne ricorrano i requisiti ed i presupposti.

Solo per il periodo d'imposta 2008, è prevista la possibilità di revocare l'opzione per il regime ordinario con effetto dal periodo d'imposta 2009.

DISAPPLICAZIONE PER LEGGE

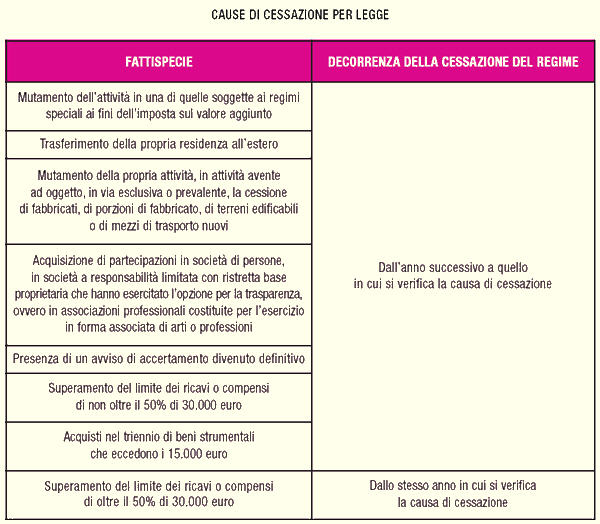

Il contribuente non rientra più automaticamente nel forfettone, regime fiscale riservato ai contribuenti minimi, quando viene meno anche una sola delle condizioni di applicazione dello stesso (ad esempio, il contribuente consegue compensi o ricavi superiori a 30.000 euro).

A tal proposito, gli effetti di tale cessazione variano a seconda della causa che l'ha determinata.

Il contribuente che fuoriesce dal regime dei minimi non può optare per il regime agevolato per le nuove iniziative imprenditoriali e di lavoro autonomo di cui all'articolo 13 della legge numero 388 del 2000.

Nel caso in cui i ricavi o compensi superino di oltre il 50% il limite di 30.000 euro (quindi 45.000 euro), poiché il regime cessa di avere applicazione nell'anno stesso in cui avviene il superamento, il contribuente dovrà porre in essere gli ordinari adempimenti contabili ed extracontabili, scorporare l'IVA e procedere al versamento secondo le regole ordinarie.

Più precisamente, il contribuente che esce dal regime dei minimi:

- deve istituire i registri IVA entro il termine per l'effettuazione della liquidazione periodica relativa al mese o trimestre in cui è stato superato il predetto limite;

- per le operazioni che determinano il superamento del predetto limite e per quelle effettuate successivamente, deve adempiere agli obblighi ordinariamente previsti. Pertanto, il contribuente deve effettuare la liquidazione periodica dell'imposta relativa al periodo (mese o trimestre) ancora in corso al momento del superamento del limite dei ricavi e quelle dei periodi successivi, versando la relativa imposta nei termini ordinari;

- deve presentare la comunicazione dati e la dichiarazione annuale relative all'anno in cui è stato superato il predetto limite entro i termini ordinariamente previsti, versando l'imposta a saldo entro il termine ordinariamente previsto;

- deve annotare nei registri IVA i corrispettivi delle cessioni di beni e delle prestazioni di servizi e l'ammontare degli acquisti effettuati anteriormente al superamento del predetto limite entro il termine per la presentazione della dichiarazione annuale. I dati relativi alle predette operazioni, attive e passive, devono essere riepilogati sia nella comunicazione dati che nella dichiarazione annuale ai fini dell'IVA.

L'imposta relativa a tali cessioni e prestazioni, determinata mediate scorporo dal corrispettivo indicato in fattura, al netto della detrazione dell'imposta relativa agli acquisti, deve essere computata ai fini della determinazione dell'imposta da versare a saldo, nei termini ordinari.

Il contribuente, quindi, non è tenuto ad effettuare le liquidazioni dei periodi (mesi o trimestri) precedenti a quello nel corso del quale ha superato il limite di ricavi previsto dalla norma, ma deve tenere conto dell'imposta, a debito o a credito, derivante dalle operazioni assoggettate al regime dei minimi solo in sede di determinazione dell'imposta a saldo risultante dalla dichiarazione annuale, senza applicazione di sanzioni o interessi.

Il superamento del limite dei ricavi o compensi oltre la soglia del 50% implica, inoltre, l'applicazione del regime ordinario per i successivi tre anni; ciò significa che il contribuente è tenuto ad applicare le regole del regime ordinario per il periodo d'imposta in cui avviene il superamento e per i tre successivi.

Il regime dei contribuenti minimi cessa di avere applicazione dall'anno successivo a quello in cui è accertato dall'ufficio in via definitiva il venir meno dei requisiti.

Analogamente, il regime cessa di avere applicazione dall'anno stesso in cui l'accertamento è divenuto definitivo, nel caso in cui i ricavi o i compensi accertati eccedano la soglia di 45.000 euro.

In tali casi il contribuente è vincolato al regime ordinario per i successivi tre anni.

Si ricorda, infine, che al momento della fuoriuscita dal regime dei minimi e del ritorno al regime ordinario, le rimanenze di merci per le quali il costo è stato sostenuto e quindi dedotto nel corso dell'applicazione delle regole del regime, non devono assumere rilevanza come esistenze iniziali, in deroga alle ordinarie regole di competenza previste dal TUIR.

Diversamente qualora, con riferimento alle merci in rimanenza, non è stato effettuato il relativo pagamento, le stesse rileveranno come esistenze iniziali e si applicheranno le ordinarie regole di competenza previste dal TUIR.

Per quel che riguarda il forfettone, il regime fiscale introdotto dalla finanziaria 2008 per semplificare e snellie gli adempimenti fiscali e ridurre le imposte dovute, riteniamo utile integrare un contributo audio video.

Per fare una domanda sugli adempimenti fiscali necessari per avvio attività, sui regimi fiscali semplificati ed altri argomenti correlati clicca qui.

{kind=link}

Complimenti per l’Articolo. Vorrei sapere l’eventuale costo degli adempimenti previdenziali per chi iniziasse un’attività internet con obbligo di apertura partita iva (con scelta del regime “forfettino” per quanto riguarda gli adempimenti fiscali). Grazie.

Alessandra

al fine di evitare gli studi di settore ho sentito che per il primo anno chi sceglie il forfettino NON è soggetto agli SDS ..E’ così? Se sì in base a quale articolo o codice da riportare sul relativo quadro E. In tal caso se io il primo anno aderisco al forfettino NON sarei soggetto a SDS mentre per il secondo scelgo il forfettone…POSSO FARLO? o la cosa non è possibile?! GRAZIE. Tenete presente che ai primi di gennaio 2009 dovrò richiedere l’apertura della partita IVA, quindi è gradita una vostra risposta: grazie mille.

giuliano

grazie 1000 per il consiglio!

Salve, veramente completo questo articolo, uno dei pochi cosi esaustivi che ho trovato in rete..ma miresta sempreun dubbio: i contribuenti minimi, possono davvero dedurre del 100%le spese relative ad alerghi,alloggi (B&b,acamerein affitto) e ristoazione,o devono attenersi all articolo 54 comma 5? che dice che possono dedurre al massimouna somma corrispondente al 2% dei compensi?perche cambia veramente tanto….io spendo 1/4 di cio’ ch e fatturo in alberghi ..

Documento completo, preciso e chiaro!