Segnalazione crif per sconfinamento fido sotto gli 800 euro

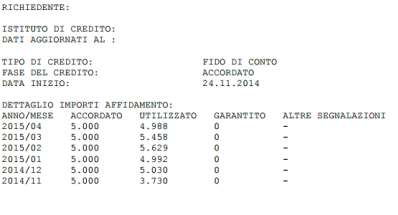

Sono un titolare di una ditta individuale, da un anno ho un fido di 5 mila euro presso una banca, non ho mai avuto alcun finanziamento. Pochi giorni fa ho fatto richiesta presso un concessionario per un'auto, importo 18 mila euro (ho un reddito in UNICO 2015 di 27.500 euro), esito: RIFIUTATO (nonostante sia anche convenzionato con la stessa finanziaria nella mia ditta individuale, e gli faccia fare 6-7 finanziamenti al mese) come motivazione: in crif risultano degli sconfinamenti del fido. (ho anche richiesto la crif ed è vero che risultano questi extra fido sempre sotto gli 800 eur, ma nelle note c'è il semplice TRATTINO, nessuna nota di sofferenza/perdita). E' sufficiente questo per rifiutarmi il credito? La banca avrebbe dovuto avvisarmi? Premetto che gli sconfinamenti durano 1-2 giorni e rientro sempre, pagando 50 euro anche per 1 euro di sconfinamento, la banca non mi ha mai fatto alcun problema. ...

Nel Settembre 2020 ricevo raccomandata di chiusura unilaterale da parte della banca del conto corrente (conto corrente in rosso) ma alla data odierna il conto risulta ancora attiva anzi mi sono stati addebitati gli interessi passivi. Volevo sapere se questo comporta una imperizia della banca dato che lo sconfino senza fido che si protrae da 5 anni mi ha comportato una segnalazione di sofferenza in centrale rischi e una segnalazione di Presenza di eventi rilevanti in Crif. ...

Fido sconfinamento ed iscrizione in CRIF

Ho un fido bancario di mille e 200 euro: qualche anno fa ho sconfinato quasi il doppio del fido per un periodo di 6 mesi perché dei pagamenti mi arrivavano in ritardo, ora la situazione è rientrata. Volevo fare un prestito per estinguere quello che ho in corso con la banca ma sia la banca che finanziarie non mi hanno accettato: sono venuto a sapere che sono segnalato in Crif per gli sconfinamenti sul fido. Da premettere che da parte della banca non mi è stata fatta nessuna segnalazione: come posso risolvere questa situazione? E dopo quanto tempo la mia Crif risulterà pulita? ...