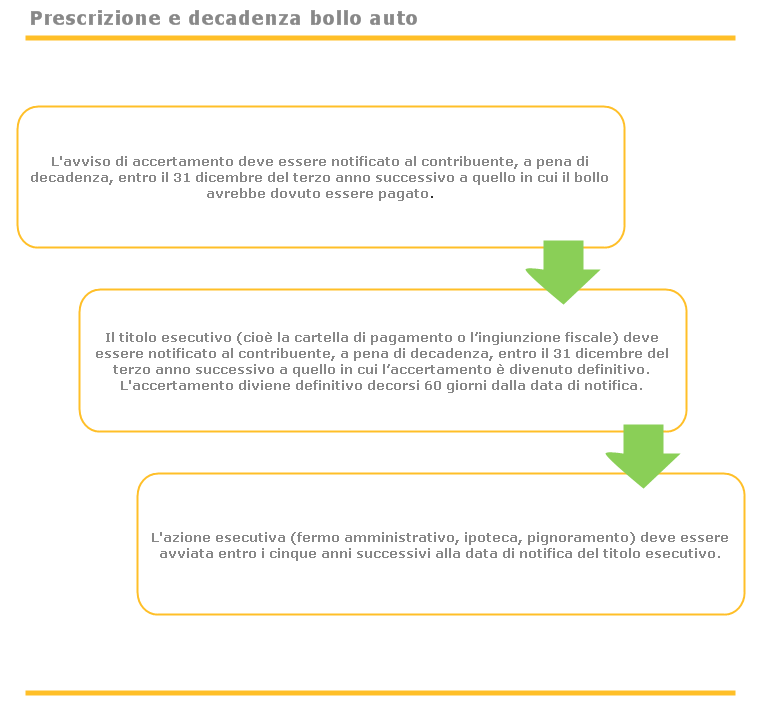

La decadenza si riferisce alle prime due fasi dello schema: la Regione ha tre anni al massimo, decorrenti dall’anno successivo a quello in cui il pagamento avrebbe dovuto essere effettuato, per inviare al proprietario del veicolo un avviso di accertamento relativo all’omesso, o non sufficiente, versamento della tassa automobilistica. Se il proprietario del veicolo non si oppone o non paga nel termine di 60 giorni, il credito si ritiene definitivamente “accertato”.

La Regione (o, meglio il soggetto a cui viene affidata la riscossione del credito accertato) ha, allora, altri tre anni per notificare la cartella esattoriale o l’ingiunzione fiscale: entrambi costituiscono titoli esecutivi grazie ai quali può essere poi avviata l’azione per il recupero coattivo del credito già accertato, sempre se il debitore non adempia o non si opponga nei successivi 60 giorni. In pratica, nel contesto della procedura esattoriale, la notifica della cartella o dell’ingiunzione fiscale sono l’equivalente del precetto, conseguente a decreto ingiuntivo, nel contesto della procedura civile.

Per sintetizzare, la decadenza regola i tempi previsti dalla legge entro i quali l’amministrazione ha l’obbligo di accertare il credito e, successivamente, stante l’inadempimento del debitore, espletare le procedure perché il credito accertato divenga anche esigibile coattivamente.

Dalla data in cui il credito accertato è stato reso coattivamente esigibile (60 giorni dopo la notifica della cartella esattoriale o dell’ingiunzione fiscale, non opposte e non pagate) il creditore deve stare attento ai tempi di prescrizione. Nello specifico, per quanto riguarda la tassa automobilistica, il creditore (in realtà se ne occupa il concessionario per la riscossione) entro cinque anni deve tentare un pignoramento (conto corrente, stipendio, pensione) disporre un fermo amministrativo, iscrivere ipoteca su un bene immobile o semplicemente “ricordare” al debitore che che c’è un conto da saldare. Questi atti sono quelli che vengono definiti come interruttivi dei termini di prescrizione. Una volta posto in essere (anche infruttuosamente) un atto interruttivo della prescrizione, comincia a decorrere un nuovo periodo quinquennale in cui il credito accertato ed esigibile non può ritenersi prescritto.

La corretta quantificazione dei tempi di decadenza e/o prescrizione non può essere effettuata senza conoscere le date di notifica dell’avviso di accertamento e della cartella esattoriale (o dell’ingiunzione fiscale). La documentazione deve essere richiesta al creditore (per l’avviso) o al concessionario della riscossione per la cartella esattoriale. Molto spesso si ritiene che il credito sia decaduto, mentre invece spessissimo capita che gli atti siano stati notificati nei termini per compiuta giacenza, in seguito a temporanea irreperibilità del destinatario.

Trattandosi di una tassa, qualsiasi eccezione da parte del debitore sulla violazione dei termini di decadenza o di prescrizione deve essere sollevata con ricorso alla Commissione Tributaria Provinciale competente.

7 Novembre 2014 · Giorgio Valli