Dichiarazione dei redditi – detrazioni per i familiari a carico e tabelle

Detrazioni fiscali per i familiari a carico - Coniuge figli ed altri familiari a carico

Sono considerati familiari fiscalmente a carico i membri della famiglia che hanno percepito, nell'anno di imposta, un reddito complessivo uguale o inferiore a 2 mila e 840,51 euro, al lordo degli oneri deducibili.

Nel limite di reddito di 2.840,51 euro che il familiare deve possedere per essere considerato fiscalmente a carico, vanno computate anche:

- le retribuzioni corrisposte da Enti e Organismi Internazionali, Rappresentanze diplomatiche e consolari, Missioni, Santa Sede, Enti gestiti direttamente da essa ed Enti Centrali della Chiesa Cattolica;

- la quota esente dei redditi di lavoro dipendente prestato nelle zone di frontiera ed in altri Paesi limitrofi in via continuativa e come oggetto esclusivo del rapporto lavorativo da soggetti residenti nel territorio dello Stato;

- il reddito d'impresa o di lavoro autonomo assoggettato ad imposta sostitutiva in applicazione del regime agevolato previsto per i contribuenti minimi, introdotto dalla legge finanziaria 2008;

- il reddito dei fabbricati assoggettato alla cedolare secca sulle locazioni.

Queste retribuzioni, anche se esenti, sono fiscalmente rilevanti soltanto per l'eventuale attribuzione delle detrazioni per carichi di famiglia.

Possono essere considerati a carico anche se non conviventi con il contribuente o residenti all'estero:

- il coniuge non legalmente ed effettivamente separato;

- i figli (compresi i figli naturali riconosciuti, adottivi, affidati o affiliati) indipendentemente dal superamento di determinati limiti di età e dal fatto che siano o meno dediti agli studi o al tirocinio gratuito; gli stessi pertanto ai fini dell'attribuzione della detrazione non rientrano mai nella categoria "altri familiari".

Possono essere considerati a carico anche i seguenti altri familiari, a condizione che convivano con il contribuente o che ricevano dallo stesso assegni alimentari non risultanti da provvedimenti dell'Autorità giudiziaria:

- il coniuge legalmente ed effettivamente separato;

- i discendenti dei figli;

- i genitori (compresi i genitori naturali e quelli adottivi);

- i generi e le nuore;

- il suocero e la suocera;

- i fratelli e le sorelle (anche unilaterali);

- i nonni e le nonne (compresi quelli naturali).

Se nel corso dell'anno di imposta è cambiata la situazione di un familiare, bisogna compilare un rigo per ogni situazione.

Le detrazioni per carichi di famiglia variano in base al reddito quindi, chi presta l'assistenza fiscale, dovrà calcolare l'ammontare delle detrazioni effettivamente spettanti tenendo conto di quanto previsto dall'articolo 12 del TUIR.

In base al risultato le detrazioni per carichi di famiglia possono spettare per intero, solo in parte o non spettare a seconda della situazione reddituale del contribuente.

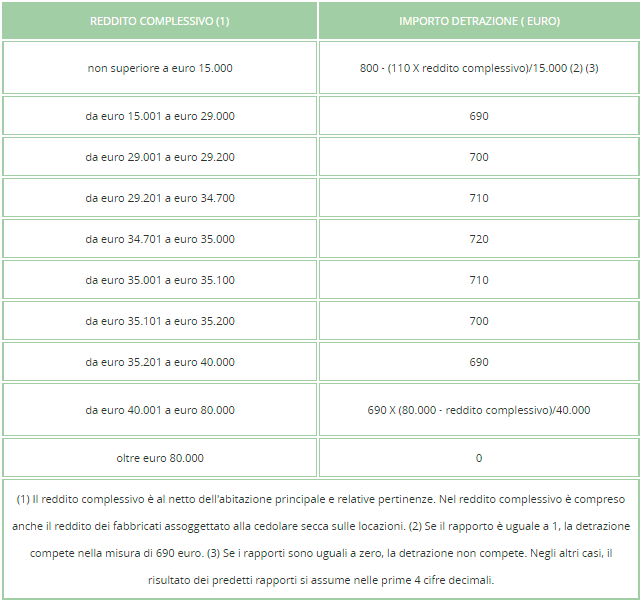

Tabella detrazioni fiscali per il coniuge fiscalmente a carico

La detrazione di legge prevista per il coniuge a carico fiscale è pari a 800 euro se il reddito complessivo non supera i 15 mila euro. Quelli che seguono gli atri importi a detrazione rapportati alla fascia di reddito

a) 690,00 euro se il reddito complessivo è superiore a 15.000,00 euro ma non a 40.000,00 euro ;

b) 690,00 euro se il reddito complessivo è superiore a 40.000,00 euro ma non a 80.000,00 euro .

Le detrazioni indicate sono teoriche in quanto la detrazione effettivamente spettante varia in funzione del reddito .

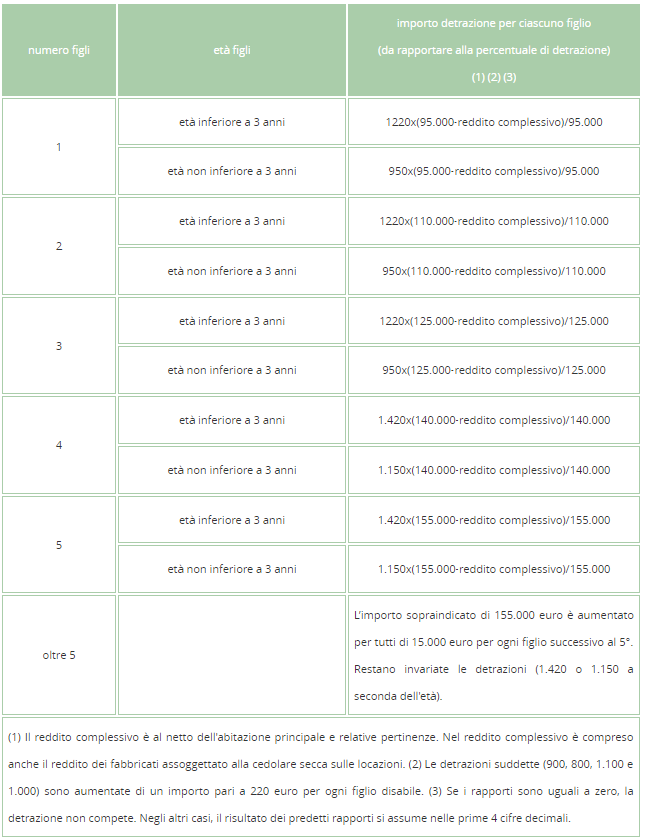

Detrazione per figli fiscalmente a carico nella dichiarazione dei redditi

La detrazione per ciascun figlio a carico è pari ad 950 euro. Questa detrazione è sostituita da altri importi correlati al reddito percepito dal dichiarante secondo i criteri di seguito illustrati.

- 1.220,00 euro per ciascun figlio di età inferiore a tre anni;

- 1.350,00 euro per ciascun figlio disabile di età superiore a tre anni;

- 1.620,00 euro per ciascun figlio disabile di età inferiore a tre anni.

Nel caso in cui i figli a carico siano più di tre le stesse detrazioni sono aumentate di 200,00 euro per ciascun figlio e pertanto risultano pari a:

- 1.150,00 euro per ciascun figlio di età superiore a tre anni;

- 1.420,00 euro per ciascun figlio di età inferiore a tre anni;

- 1.550,00 euro per ciascun figlio disabile di età superiore a tre anni;

- 1.820,00 euro per ciascun figlio disabile di età inferiore a tre anni.

Le detrazioni previste per i figli a carico sono teoriche in quanto la detrazione effettivamente spettante diminuisce all'aumentare del reddito.

Se l'altro coniuge manca o non ha riconosciuto i figli naturali e il contribuente non è coniugato o, se coniugato, si è successivamente legalmente ed effettivamente separato, per il primo figlio si ha diritto, se più conveniente, alla detrazione prevista per il coniuge a carico; pertanto, il soggetto che presta l'assistenza fiscale riconoscerà la detrazione più favorevole. Tali detrazioni sono alternative tra loro.

Formula per il calcolo delle detrazioni fiscali per altri familiari a carico

La detrazione base prevista per ogni altro familiare a carico è di 750,00 euro (settecentocinquanta/00 euro). Essa poi varia al variare del reddito.

Convivenza e detrazioni fiscali per coniuge figli e familiari a carico

Le detrazioni per coniuge e figli a carico spettano anche se questi non convivono con il contribuente e non risiedono in Italia.

La detrazione per i figli compete indipendentemente dalla circostanza che gli stessi abbiano o meno superato determinati limiti di età o che siano o non siano dediti agli studi o a tirocinio gratuito e, pertanto, ai fini dell'attribuzione della detrazione gli stessi non rientrano mai nella categoria di altri familiari.

Per poter fruire della detrazione per "altri familiari a carico" è necessario altresì che questi convivano con il contribuente oppure ricevano da lui assegni alimentari non risultanti da provvedimenti dell'Autorità giudiziaria.

Ripartizione fra coniugi della detrazione fiscale per figli a carico

La detrazione per figli a carico non può essere ripartita liberamente tra entrambi i genitori, ma deve essere attribuita al 50% per ciascuno, se i genitori non sono legalmente ed effettivamente separati.

Tuttavia i genitori possono decidere di comune accordo di attribuire l'intera detrazione al genitore con reddito complessivo più elevato per evitare che la detrazione non possa essere fruita in tutto o in parte dal genitore con il reddito inferiore.

In caso di separazione legale ed effettiva o di annullamento, scioglimento o cessazione degli effetti civili del matrimonio la detrazione spetta, in mancanza di accordo tra le parti, nella misura del 100% al genitore affidatario ovvero in caso di affidamento congiunto nella misura del 50% ciascuno.

Anche in questo caso, i genitori possono decidere di comune accordo di attribuire l'intera detrazione al genitore con reddito complessivo più elevato per evitare che la detrazione non possa essere fruita in tutto o in parte dal genitore con il reddito inferiore.

Se un genitore fruisce al 100% della detrazione per figlio a carico, l'altro genitore non può fruirne.

La detrazione spetta per intero ad uno solo dei genitori quando l'altro genitore è fiscalmente a carico del primo e nei seguenti altri casi:

- figli del contribuente rimasto vedovo/a che, risposatosi, non si sia poi legalmente ed effettivamente separato;

- figli adottivi, affidati o affiliati del solo contribuente, se questi è coniugato e non è legalmente ed effettivamente separato.

Detrazioni fiscali per familiari a carico in caso di nascita morte matrimonio inizio e fine convivenza

Le detrazioni per familiari a carico competono dal mese in cui si sono verificate a quello in cui sono cessate le condizioni previste per averne diritto.

Fermo restando che la detrazione per il coniuge e i familiari a carico non spetta, neppure in parte, se, nel corso dell'anno, il reddito del familiare ha superato il limite di euro 2.840,51 al lordo degli oneri deducibili.

Nella casella "Mesi a carico" indicare il numero dei mesi dell'anno durante i quali il familiare è stato a carico. Scrivere '12' se il familiare è stato a carico per tutto il 2009; se, invece, è stato a carico solo per una parte del 2009, scrivere il numero dei mesi corrispondenti. Per esempio, per un figlio nato il 14 agosto 2009 la detrazione spetta per cinque mesi, pertanto nella casella scrivere '5'.

Nella casella "Minore di 3 anni" indicare il numero dei mesi dell'anno durante i quali il figlio a carico ha un'età inferiore a 3 anni.

Per esempio, per un figlio nato il 14 giugno 2009, nella casella scrivere '7'; per un figlio che ha compiuto 3 anni il 5 settembre 2009, indicare '9'.

Nella casella "Percentuale" indicare la percentuale di detrazione spettante ed in particolare:

- per ogni figlio a carico indicare:

- '100' se la detrazione è richiesta per intero. Vedere istruzioni precedentemente fornite con riferimento all'ammontare delle detrazioni previste per figli a carico;

- '50' se la detrazione è ripartita tra i genitori;

- '0' se la detrazione è richiesta per intero dall'altro genitore;

- la lettera 'C' nel rigo 2 se per il primo figlio spetta la detrazione per coniuge a carico per l'intero anno. Se tale detrazione non spetta per l'intero anno occorre compilare il rigo 2 per i mesi in cui spetta la detrazione come figlio e il rigo 3 per i mesi in cui spetta la detrazione come coniuge;

- per ogni altro familiare a carico indicare:

- '100' se l'onere grava per intero;

- la percentuale nel caso in cui l'onere gravi su più persone. Si ricorda che la detrazione deve essere ripartita in misura uguale tra i soggetti che ne hanno diritto.

Casi particolari di detrazioni fiscali per figli a carico

Si ha, invece, diritto per il primo figlio alla detrazione prevista per il coniuge a carico e per gli altri figli all'intera detrazione prevista per i figli a carico quando l’altro genitore manca perché deceduto o non ha riconosciuto il figlio ovvero per i figli adottivi, affidati o affiliati del solo contribuente se lo stesso non si è risposato o se risposato si è legalmente ed effettivamente separato.

Detrazioni per i familiari a carico - Famiglie numerose

Dal periodo d'imposta 2007 è stata introdotta una specifica detrazione Irpef a favore delle famiglie in cui sono presenti almeno quattro figli a carico.

La detrazione, che va ad aggiungersi a quelle ordinarie già previste per ogni figlio a carico, è pari a 1.200 euro e deve essere ripartita, nella misura del 50 per cento, tra i genitori non legalmente ed effettivamente separati.

In caso di separazione legale ed effettiva o di annullamento, scioglimento o cessazione degli effetti civili del matrimonio, la detrazione spetta ai genitori in proporzione agli affidamenti stabiliti dal giudice.

A differenza di quanto previsto per le ordinarie detrazioni per i figli a carico, i criteri di ripartizione indicati dalla norma non possono essere modificati sulla base di accordi intercorsi tra i genitori. Ovviamente, se uno dei coniugi è fiscalmente a carico dell'altro, la detrazione compete a quest'ultimo per l'intero importo.

La detrazione di 1.200 euro spetta in misura piena, non dipende dal livello di reddito del beneficiario e non va ragguagliata al periodo dell'anno in cui si verifica l'evento che dà diritto alla detrazione stessa.

Se spettano le detrazioni per figli a carico e se il numero dei figli è superiore a tre, il soggetto che presta l'assistenza fiscale riconosce un'ulteriore detrazione di 1.200,00 euro. Questa ulteriore detrazione per famiglie numerose spetta anche quando l'esistenza di almeno quattro figli a carico sussiste solo per una parte dell'anno (nel prospetto dei familiari a carico per uno o più figli il numero dei mesi a carico è inferiore a 12).

Questa detrazione non spetta per ciascun figlio ma è un importo complessivo e non varia se il numero dei figli è superiore a quattro. La detrazione deve essere ripartita nella misura del 50 per cento tra i genitori non legalmente ed effettivamente separati e non è possibile decidere di comune accordo una diversa ripartizione come previsto per le detrazioni ordinarie. Nel caso di coniuge fiscalmente a carico dell'altro la detrazione compete per intero.

In caso di separazione legale ed effettiva o di annullamento, scioglimento o cessazione degli effetti civili del matrimonio la percentuale di detrazione è quella spettante in proporzione agli affidamenti stabiliti dal giudice.

Se l'ulteriore detrazione per figli a carico risulta superiore all'imposta lorda diminuita di tutte le altre detrazioni, l'importo pari alla quota della ulteriore detrazione che non ha trovato capienza verrà considerato nella determinazione dell'imposta dovuta e, pertanto, comporterà un maggior rimborso o un minor importo a debito.

Per fare una domanda sugli adempimenti fiscali necessari per avvio attività, sui regimi fiscali semplificati ed altri argomenti correlati clicca qui.

Commenti e domande

Per porre una domanda sul tema trattato nell'articolo (o commentarlo) utilizza il form che trovi più in basso.

Se il post è stato interessante, condividilo con il tuo account Facebook

Seguici su Facebook

Seguici iscrivendoti alla newsletter

Fai in modo che lo staff possa continuare ad offrire consulenze gratuite. Dona!