Contratti di prestito e credito su pegno

L'Associazione Italiana degli Istituti di Credito su Pegno ha origine dall'antica Federazione dei Monti di Pietà, che nel 1996 venne ricostituita con l'attuale denominazione, è presieduta dal Prof. Avv. Serafino Gatti e riunisce la quasi totalità delle Banche che erogano prestiti tramite credito su pegno, forma contrattuale prevista e regolata dal Decreto Legislativo 1 settembre 1993 numero 385 ( e successive modifiche), della Legge 10 maggio 1938 numero 745 e dal Regio Decreto 25 maggio 1939 numero 1279.

Allo stato, dopo le numerose fusioni e concentrazioni che si sono avute nel settore creditizio, gli Istituti bancari aderenti all'Associazione Italiana degli Istituti di Credito su Pegno sono 48 e la sede è in Roma, piazza del Monte di Pietà numero 33.

Il credito su pegno è un'antichissima operazione praticata dai Monti di Pietà istituiti nel XV secolo dai Francescani per combattere l'usura. La nuova legge bancaria, recata dal decr. Leg.vo 1.9.1993 numero 385 ne ha fatto un'operazione di dignità pari a tutte le altre che vengono offerte dalle Banche alla propria clientela ma che si distingue da tutte le altre perché è l'unica che può essere chiesta ed ottenuta nell'arco della stessa mattina. Occorre, ovviamente, disporre di un bene da costituire in pegno ed esibire un documento di identità ed il codice fiscale.

L'oggetto viene presentato dal cliente e, per disposizione di legge, viene valutato da uno stimatore. L'importo del prestito su pegno non può accedere i quattro quinti del valore di stima se trattasi di pegno di preziosi ed i due terzi del valore stesso quando trattasi di oggetti non preziosi. La durata dell'operazione non può essere inferiore a tre mesi é maggiore di un anno anche se sono ammessi rinnovi previo pagamento degli interessi maturati e nuova stima dell'oggetto impegnato. A fronte dell'operazione viene rilasciata un polizza al portatore che abilita il suo detentore a riscattare in qualsiasi momento il bene impegnato con il versamento del capitale, degli interessi e degli accessori.

Le operazioni di credito su pegno sono state sempre coperte dal più assoluto anonimato che è stato però mitigato dalla legge 4.2.1977 numero 20 (che, per motivi di polizia, ha imposto agli istituti l'obbligo di identificare i richiedenti il prestito su pegno e coloro che effettuano l'operazione di disimpegno e di annotare su di un apposito registro le loro generalità, il loro domicilio, gli estremi del documento d'identità, la data dell'operazione, il numero di polizza rilasciata e la descrizione degli oggetti ricevuti in pegno). La restituzione del prestito su pegno deve essere effettuata - al più tardi - alla scadenza ; trascorso un mese senza che il bene sia riscattato l'oggetto può essere venduto all'asta pubblica.

Le Banche che nel nostro paese praticano la forma di credito su pegno sono circa 50 e sono soggette al controllo della banca D'Italia. La maggioranza di esse - benché nessun limite sia previsto dalla legge - accetta in pegno solo oggetti preziosi ( oggetti d'oro, di platino e d'argento, pietre preziose, perle, coralli, monete d'oro ecc.) ma talune (le più grandi) accettano anche orologi, pelli e pellicce, tappeti, macchine per scrivere e per cucire, materiale ottico fotografico, complessi stereo, registratori, video registratori, ecc. I beni costituiti in pegno vengono quasi tutti riscattati; solo il 4-5% viene venduto all'asta.

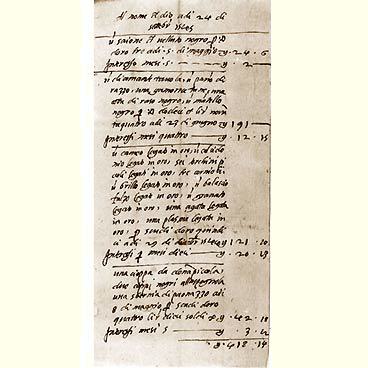

nell'immagine, un frammento di un registro dei pegni relativo al 1545 che testimonia l’operatività del Monte Pio pur nelle difficili condizioni degli ultimi anni della repubblica. Archivio di Stato, regolatori numero 697

REGISTRO DEI PEGNI - 1545

“Al nome di Dio, a dì 24 di settembre 1545.

Un saione di velluto negro, per V d’oro tre, lb. 24. 6

a dì 5 di maggio Interesso mesi 5, lb. 2.

Un diamante tavola, un panno di razzo, una gamorra tane,

una cotta di raso negro, un mantello negro,

per V dodeci et lire novantaquatro, a dì 23 di giugno. E] lb. 191.

Interessi, mesi quattro, lb. 12. 15

Un cameo legato in oro, un calcidonio legato in oro,

sei orchini piccoli legati in oro, tre cornioli, un brillo legato in oro,

un balascio falzo legato in oro, un granato legato in oro,

una agata legata in oro, una plasma legata in oro,

per scudi d’oro quindici, a di 29 di dicembre 1544 lb. 121. 20

Interessi, per mesi dieci, lb. 20. 13

Una cioppa da donna, piccola, due cappi negri alla spagnola,

una sbernia di paonazzo, a dì 8 di maggio,

per scudi d’oro quattro lire dieci soldi 8. lb. 42. 18

Interessi, mesi 5.”

Salve in questo momento storico di crisi per necessità di impegnare due pellicce una volpe ed un visone sono a bari a chi posso rivolgermi?

Può provare a chiedere un prestito su pegno in una delle agenzie UNIICREDIT o MPS operanti a Bari.

vorrei sapere se a bari esiste un banco dei pegni a bari

abito a roma e vorrei impegnare una pelliccia.

cosa devo fare? grazie

Può provare a fissare qui un appuntamento con l’agenzia più vicina a lei.

Dove posso impegnare degli oggetti in Sardegna?

dove posso trovare sito in sardegna per impegnre pellicia e orologio rolexsi

Mi spiace, ma non conosco Monti di pietà ubicati in Sardegna.

trovandomi in un periodo di crisi economica,vorrei impegnare una pelliccia di visone (semi nuova) di mia proprieta’, dove posso rivolgermi? GRAZIE.

I monti di pietà sono gestiti dalle banche. Unicredit ha diverse agenzie sul territorio. Prova a trovare quella più vicina al tuo domicilio ricercando, ad esempio, qui.

Abito a Taranto e vorrei impegnare alcuni beni a me appartenenti,qual’è la Banca più vicina a cui posso rivolgermi?E quali le procedure da seguire?Grazie

sono in crisi economica, vorrei impegnare alcuni articoli di mia proprietà dove posso rivolgermi.GRAZIE