Centrali Rischi e la tutela dei cattivi pagatori

La tutela dei cattivi pagatori censiti nelle Centrali Rischi

L'avvocato Lorenza Pegoretti ci illustra in modo semplice, e comprensibile a tutti, quali sono gli obblighi delle Centrali Rischi nei confronti del cattivo pagatore censito a tutela della sua privacy. Il cattivo pagatore deve essere informato circa le modalità del trattamento dei propri dati nelle Centrali Rischi e sull’esercizio dei propri diritti. I dati relativi al cattivo pagatore possono essere utilizzati solo per scopi attinenti alla gestione ed alla tutela del credito.

Se censito erroneamente come cattivo pagatore, l’interessato ha il diritto di ottenere la cancellazione, la modifica, l’integrazione o l’aggiornamento dei propri dati. Il cattivo pagatore, con una semplice richiesta, ha il diritto di conoscere quali siano i propri dati censiti nelle Centrali Rischi. I tempi di conservazione dei dati dei cattivi pagatori censiti hanno limiti ben precisi, al termine dei quali essi devono essere automaticamente cancellati dal sistema. Solamente il personale addetto dell'ente finanziario al quale l’interessato ha chiesto il finanziamento o con il quale ha già un rapporto di credito può accedere ai dati censiti dalle Centrali Rischi.

I SIC - sistemi di informazioni creditizie - sono delle banche dati che raccolgono e gestiscono informazioni relative a richieste e rapporti di credito di cui sono parte enti finanziari ( banche e società finanziarie). Esse sono meglio conosciute al pubblico con il termine di Centrali Rischi.

Gli enti finanziari, che partecipano al sistema su base volontaria o obbligatoria (vedasi CR - Centrale Rischi e SIA della Banca d'Italia) forniscono alle Centrali Rischi i dati relativi ai rapporti di credito della propria clientela e, per contro, vi accedono per conoscere la storia creditizia di quanti chiedano loro un finanziamento.

Sulla base delle informazioni così rilevate (entità degli importi richiesti, puntualità o ritardi nei pagamenti, livello di indebitamento), gli enti finanziari valutano la solvibilità e l’affidabilità dei soggetti censiti, finanziando solamente quanti offrano maggiori garanzie circa la restituzione dell'importo erogato e gestendo in questo modo il rischio connesso all'attività creditizia. E, in pratica, stilando quelli che vengono solitamente indicati come elenchi di cattivi pagatori.

Per qualche anno dall'istituzione del primo sistema di informazioni creditizie, avvenuta attorno agli anni ’80, l’attività prosegue nel totale vuoto legislativo, con evidenti e frequenti violazioni dei diritti dei soggetti censiti.

Solo con l’entrata in vigore della legge sulla privacy (L. 675/96) e con il successivo Codice privacy (196/2003), pur in mancanza di specifiche disposizioni normative in materia, il trattamento dei dati personali censiti nelle Centrali Rischi trova una disciplina generale ed i diritti degli interessati un’adeguata tutela. Lo stesso Codice privacy (D. lgs. 196/2003), all'articolo 117 prevede l’emanazione di un codice deontologico che regoli e tuteli specificamente il trattamento dei dati personali in tale ambito.

Il codice di deontologia e buona condotta per le Centrali Rischi

Il 1° gennaio 2005 infatti, è entrato in vigore il codice di deontologia e buona condotta per i sistemi informativi gestiti da soggetti privati in tema di crediti al consumo, affidabilità e puntualità nei pagamenti - pubblicato sulla gazzetta ufficiale numero 300 del 23 dicembre 2004 - che disciplina specificamente l’attività delle Centrali Rischi private e degli enti finanziari che vi accedono.

Sottoscritto dai gestori delle Centrali Rischi private, dai rappresentanti degli enti finanziari, da alcune associazioni dei consumatori e dall'Autorità per la tutela della privacy, il codice prevede una serie di disposizioni chiare e precise a tutela dei dati personali dei soggetti censiti, in perfetta armonia con il dettato legislativo del citato Codice privacy.

Gli aspetti di maggior interesse per il soggetto interessato si possono riassumere in alcuni punti fondamentali:

- informativa: al momento della richiesta di finanziamento, l’interessato sarà informato dall'ente finanziario in maniera chiara e semplificata circa le modalità del trattamento dei propri dati nelle Centrali Rischi e sull’esercizio dei propri diritti (modello unico di informativa);

- consenso: il consenso dell'interessato non è più necessario per il trattamento dei dati negativi (ritardo nei pagamenti o inadempimenti non regolarizzati), in base al principio del bilanciamento degli interessi: ai fini della gestione e della tutela del credito, il trattamento dei dati negativi è lecito anche senza il consenso dell'interessato; per il trattamento dei dati positivi (regolari adempimenti), invece, è necessario il consenso dell'interessato, che può, comunque, revocarlo in qualsiasi momento, con la conseguente cancellazione dei relativi dati da parte delle Centrali Rischi;

- natura dei dati: possono essere utilizzati solo i dati essenziali (relativi alle vicende creditizie dell'interessato) e solo per scopi attinenti alla gestione ed alla tutela del credito; i dati non possono essere utilizzati per nessun altro scopo (non per scopi pubblicitari o simili); non possono essere utilizzati i dati sensibili (dati relativi alla razza, alla religione, all'appartenenza a partiti politici o allo stato di salute), né i dati giudiziari (aver riportato condanne);

- correttezza dei dati: sia gli enti finanziari che le Centrali Rischi hanno l’obbligo di controllare l’esattezza e l’aggiornamento continuo dei dati: aumentano i meccanismi di controllo. Se censiti erroneamente, l’interessato ha il diritto di ottenerne la cancellazione, la modifica, l’integrazione o l’aggiornamento;

- accesso ai propri dati: l’interessato, con una semplice richiesta, ha il diritto di conoscere quali siano i propri dati censiti nelle Centrali Rischi. Si ripete che, se censiti erroneamente, l’interessato ha il diritto di ottenerne la cancellazione, la modifica, ’integrazione o l’aggiornamento;

- tempi di conservazione dei dati: sono previsti tempi di conservazione ben precisi, al termine dei quali i dati vengono automaticamente cancellati dal sistema. Sono previsti, inoltre, tempi diversi a seconda che si tratti di dati negativi (ritardi nei pagamenti, sofferenze, cessioni del credito ecc) o positivi ed, ancora, a seconda della diversa tipologia e della gravità dell'inadempimento ;

- chi può accedere ai dati: solamente il personale addetto dell'ente finanziario al quale l’interessato ha chiesto il finanziamento o con il quale ha già un rapporto di credito. Nessun altro soggetto può accedere ai dati censiti dalle Centrali Rischi.

Quando è lecito il trattamento dei dati dei cattivi pagatori censiti nelle Centrali Rischi

Le informazioni ed i dati personali possono essere scambiati solo ed esclusivamente per finalità correlate alla tutela del credito e al contenimento dei relativi rischi, per valutare la situazione finanziaria e il merito creditizio degli interessati o, comunque, la loro affidabilità e puntualità nei pagamenti.

Gli intermediari finanziari che partecipano al sistema (enti partecipanti) possono accedere alle informazioni che riguardano un determinato soggetto censito dalla Centrale Rischi solo successivamente ad una sua specifica richiesta di finanziamento ed al fine di valutarne la situazione finanziaria, l’affidabilità e la puntualità nei pagamenti. Quindi per controllare se il soccetto è gia iscritto in una lista di cattivi pagatori.

L’accesso ai dati al di fuori delle citate finalità è illecito. I dati non possono assolutamente essere utilizzati per scopi diversi, soprattutto per promuovere, pubblicizzare o vendere prodotti o servizi.

Natura dei dati dei cattivi pagatori censiti nelle Centrali Rischi

I dati utilizzati, oltre a quelli anagrafici e al codice fiscale, devono riguardare solo ed esclusivamente le vicende creditizie del soggetto che chiede o è già parte di un rapporto di reddito con la banca, quali il tipo di contratto, l’importo del credito, le modalità di rimborso, l’andamento periodico dei pagamenti, l’eventuale contenzioso per il recupero della somma dovuta e altre vicende strettamente collegate al rapporto con la banca stessa.

Tutti i dati che non riguardano la situazione creditizia non possono essere utilizzati (dati sensibili, giudiziari o strettamente personali). Inoltre, gli unici dati utilizzabili dalla Centrale Rischi riguardano il soggetto che chiede un prestito alla banca o è già parte di un rapporto di credito ed il soggetto eventualmente coobbligato (garante del prestito o altro debitore in solido).

L’informativa circa il trattamento dei dati dei cattivi pagatori censiti nelle Centrali Rischi

Al momento della richiesta di un finanziamento, l’ente finanziario sottopone al richiedente un modello di informativa, unico ed obbligatorio per tutti gli enti finanziari, nel quale sono contenute le informazioni circa il trattamento dei dati Centrali Rischi: la tipologia dei dati trattati, le modalità di raccolta, quali sono i diritti dell'interessato e le modalità per il loro esercizio (anche ai sensi dell'articolo 7 del Codice privacy), per quale tipo di dati è necessario il consenso (solo per quelli positivi, mentre per le informazioni negative il consenso non è necessario), quali sono i soggetti ai quali verranno comunicati i nostri dati, chi e per quale motivo potrà utilizzarli, per quanto tempo saranno conservati ecc;

Come vengono raccolti e resi accessibili i dati dei cattivi pagatori censiti nelle Centrali Rischi

L’ente finanziario trasmette mensilmente alla Centrale Rischi tutte le informazioni che riguardano i finanziamenti erogati: la puntualità o i ritardi nei pagamenti, l’eventuale estinzione, la cessione del credito o qualsiasi ulteriore evento rilevante. La Centrale Rischi controlla la correttezza e la pertinenza dei dati raccolti e, se del caso, ne chiede la rettifica.

I dati così raccolti sono accessibili a qualsiasi altro ente finanziario, a fronte di una richiesta di finanziamento, abbia la necessità di verificarli. I dati relativi al primo ritardo del pagamento delle rate, possono essere resi accessibili agli altri enti solo nel rispetto dei seguenti termini (articolo 4 comma 6):

Nelle Centrali Rischi negative (che raccolgono solamente le vicende creditizie negative) solo dopo 120 giorni dalla scadenza del pagamento o dopo il mancato pagamento di almeno quattro rate mensili non regolarizzate; essere registrato in una Centrale Rischi negativa equivale a essere iscritto in un elenco di cattivi pagatori;

Nelle Centrali Rischi positive (che raccolgono anche le informazioni positive sul nostro conto, oltre a quelle negative) solo dopo 60 giorni dall'aggiornamento mensile o dopo il mancato pagamento di almeno due rate mensili oppure quando il ritardo riguardi una delle due ultime scadenze.

In ogni caso, l’ente finanziario comunica all'interessato che l’informazione negativa relativa al primo ritardo sta per essere resa accessibile nella Centrale Rischi e che questo avverrà solo se, entro 15 giorni dal ricevimento dell'avviso, non sarà avvenuta la regolarizzazione.

In questo modo, l’interessato ha il tempo e il modo per regolarizzare il ritardo evitando la segnalazione negativa e quindi la classificazione del suo nominativo come cattivo pagatore. Un successivo eventuale ritardo nei pagamenti delle rate del medesimo rapporto di credito, invece, verrà subito segnalato nella Centrale Rischi. E, quindi, il soggetto si troverà iscritto nelle liste dei cattivi pagatori senza alcun preavviso.

I diritti del cattivo pagatore censito nella Centrale Rischi

Il codice di deontologia riconosce all'interessato la facoltà di esercitare i diritti di cui all'art 7 del Codice sulla privacy (D. lgs. 196/2003), sia attraverso la stessa Centrale Rischi, sia attraverso l’ente finanziario che ha trasmesso i dati e di ottenerne un riscontro tempestivo e completo.

Tale facoltà può essere esercitata anche per il tramite di un soggetto all'uopo delegato, che può agire solo al di fuori di qualsiasi interesse personale o di terzi ad esso collegati, con l’unico scopo della tutela dei diritti dell'interessato. Nello specifico, l’interessato può:

- accedere ai propri dati censiti dalle Centrali Rischi ed esserne informato in maniera chiara e intelligibile;

- ottenere l’aggiornamento, la rettificazione o l’integrazione dei dati erroneamente censiti;

- ottenerne la cancellazione o il blocco in determinati casi (ad esempio, se i dati sono conservati oltre il termine previsto dal codice o se non sono pertinenti);

- opporsi al trattamento dei dati illecitamente trattati (ad esempio, se sono utilizzati per la vendita di prodotti, ricerche di mercato o simili).

Le modalità per l’esercizio di tutela dei diritti dei cattivi pagatori censiti nelle Centrali Rischi

Al fine di effettuare l’accesso ai dati censiti dall Centrale Rischi, l’interessato può presentare una semplice richiesta (indicando il codice fiscale e/o la partita iva ). La Centrale Rischi (o l’ente finanziario - qualora l’accesso avvenga attraverso l’ente che ha erogato il finanziamento -) deve rispondere in maniera chiara e comprensibile entro 15 giorni (al massimo entro 30 giorni, se la richiesta è particolarmente complessa).

Nei casi in cui i dati si rivelino errati, non aggiornati o illecitamente trattati, l’interessato può richiederne la rettifica, l’aggiornamento, l’integrazione o la cancellazione. La Centrale Rischi dovrà quindi svolgere particolari verifiche con l’ente finanziario che aveva trasmesso i dati contestati.

Entro 15 giorni dalla contestazione del dato, la Centrale Rischi deve informare l’interessato delle verifiche in corso ed indicare un nuovo termine per la risposta, che non potrà superare ulteriori 15 giorni. E’ importante sapere che nei primi 15 giorni dalla richiesta,la Centrale Rischi aggiunge ai dati una nota che avverte della verifica in corso, mentre nei 15 giorni successivi ne sospende addirittura la visibilità.

Finché, quindi, non sono terminate le verifiche richieste, i dati contestati non sono accessibili da nessun ente finanziario, al fine di evitare che possano circolare informazioni non corrette. Se le contestazioni, invece, riguardano i prodotti o i servizi acquistati tramite finanziamento o i loro rivenditori, la Centrale Rischi inserisce nei dati contestati una nota che avverte circa le contestazioni in atto. Spesso accade, infatti, che il consumatore scelga di non pagare le rate di un finanziamento erogato per l'acquisto di un determinato bene, a causa di problemi riscontrati sul bene stesso o comunque insorti con il venditore.

Quando vi sia un contenzioso con il venditore del bene acquistato, anche se solo in via stragiudiziale, su richiesta dell'interessato la Centrale Rischi appone la suddetta nota: in questo modo, l’informazione negativa del mancato pagamento non appare come la prova dell'inaffidabilità creditizia el soggetto, ma come conseguenza di un contenzioso in corso con il venditore.

Tutela dei cattivi pagatori censiti nelle Centrali Rischi - Ricorso all'Autorità per la tutela della privacy o all'Autorità giudiziaria ordinaria

Nel caso in cui le istanze rivolte alle Centrali Rischi o agli enti finanziari per far valere i diritti di cui all'articolo 7 del Codice privacy non abbiano avuto risposta entro i termini previsti o non l’abbiano avuta in maniera completa, è possibile proporre ricorso, alternativamente, al Garante o all'Autorità giudiziaria. I requisiti e le modalità della presentazione del ricorso sono quelli di cui agli articoli 145 e s. del Codice privacy.

In casi particolari il giudice può provvisoriamente sospendere la visualizzazione dei dati e, se ritiene fondato il ricorso, può ordinarne la cancellazione o la modifica o l’integrazione e, comunque, la cessazione del comportamento illecito. Nel caso in cui l’interessato abbia subito un danno in seguito all'illegittimo trattamento dei dati, può adire il giudice ordinario per ottenere il risarcimento, in quanto l'Autorità per la tutela della privacy non è competente in materia.

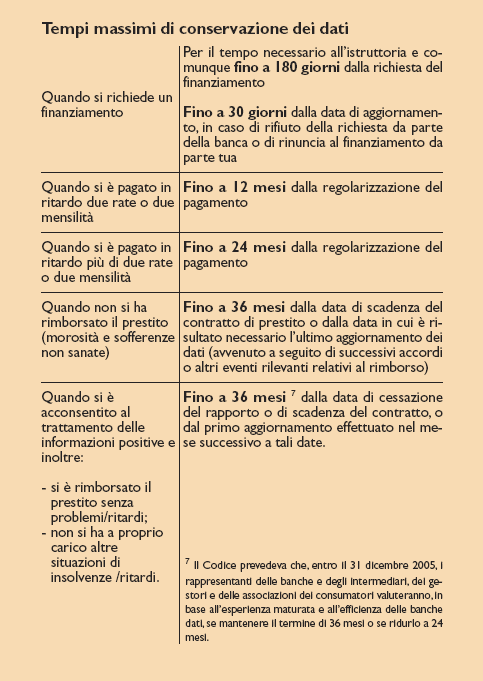

I tempi di conservazione dei dati dei cattivi pagatori censiti nelle Centrali Rischi

I dati relativi ad una richiesta di finanziamento possono essere conservati nelle Centrali Rischi solo per il tempo necessario all'istruttoria e, comunque, per non più di 180 giorni dall'inoltro. Se la richiesta viene rifiutata dall'ente finanziario o se il richiedente vi rinuncia, la Centrale Rischi cancella i dati non oltre 30 giorni dalla data dell'aggiornamento mensile con cui l’ente ha comunicato il suddetto rifiuto o la rinuncia.

Le informazioni negative relative ai ritardi nei pagamenti che vengano successivamente regolarizzati possono essere conservati fino a:

- 12 mesi dalla data della regolarizzazione, se si tratta di un ritardo nei pagamenti di una o due rate (o una o due mensilità);

- 24 mesi dalla data della regolarizzazione, se si tratta di un ritardo superiore a 2 rate o due mensilità).

Dopo i suddetti periodi le informazioni negative vengono automaticamente cancellate dal sistema, ma solo se nel frattempo non si siano verificati ulteriori ritardi nel medesimo rapporto contrattuale: in questo caso, il decorso riprende dalla data della nuova eventuale regolarizzazione.

Le informazioni negative circa i ritardi nei pagamenti non regolarizzati possono essere conservati per 36 mesi dalla data di cessazione del rapporto contrattuale o, successivamente alla scadenza contrattuale, dalla data dell'aggiornamento relativo ad eventi rilevanti del rapporto di credito (passaggio a perdita, cessione del credito ecc);

Le informazioni positive (che non indichino, cioè, eventuali inadempimenti nel rapporto di credito) possono essere conservate per 36 mesi dalla data di cessazione del apporto contrattuale.

Attraverso la revoca del consenso è possibile ottenere che le informazioni positive vengano cancellate in qualsiasi momento dalla Centrale Rischi, entro non oltre 90 giorni dalla data della comunicazione (non è così, si ricordi, per i dati negativi).

E’ importante sapere, comunque, che le Centrali Rischi possono conservare i dati anche dopo la scadenza dei predetti termini, senza però renderli accessibili alle banche, solo per motivi statistici (e quindi in forma anonima) o per elaborare un’eventuale difesa se citati in giudizio.

Più semplicemente, i tempi di conservazione previsti sono i seguenti:

Ulteriori garanzie alla tutela della privacy dei dati personali dei cattivi pagatori censiti nelle Centrali Rischi

Innanzitutto, l’accesso alle Centrali Rischi è consentito solo agli enti finanziari che partecipano al sistema contribuendo i dati relativi ai rapporti di credito di cui sono parte. I dati censiti dalle Centrali Rischi sono accessibili solo da un ristretto numero di incaricati e responsabili, designati per iscritto sia dall'ente finanziario che dalla Centrale Rischi. Ai sensi, inoltre, dell'articolo 11, le modalità di accesso ai dati da parte degli enti finanziari avvengono attraverso procedure tecniche, informatiche e organizzative che ne salvaguardano la sicurezza, l’integrità e la riservatezza, nel rispetto della normativa sulla protezione dei dati personali (D. lgs. 196/2003).

I dati trattati devono essere solo quelli riferibili al rapporto di credito in corso e devono essere conformi alle finalità di cui all'articolo 2 (tutela del credito e valutazione del merito creditizio). Non è consentito l’accesso a terzi. Vi possono accede solamente gli organi giudiziari e di polizia giudiziaria per ragioni di giustizia, o altre autorità o amministrazioni nei casi previsti da leggi, regolamenti o norme comunitarie. In caso di violazione, ed a seconda della gravità della stessa, il codice deontologico prevede (articolo 12) una serie di sanzioni che possono arrivare anche alla sospensione e alla revoca dell'autorizzazione all'accesso, per giungere alla pubblicazione, nei casi più gravi, della notizia della violazione sulla stampa nazionale.

Tutela dei cattivi pagatori censiti nelle Centrali rischi - Organismi di controllo

Allo scopo di vigilare sulla puntuale osservanza delle disposizioni contenute nel codice deontologico l'Autorità per la tutela della privacy effettua delle verifiche periodiche nelle Centrali Rischi. Inoltre, con cadenza almeno annuale, ulteriori controlli vengono svolti da un Comitato composto da un rappresentante del gestore dlla Centrale Rischi, un rappresentante degli enti finanziari partecipanti ed un rappresentante delle associazioni dei consumatori. E’, comunque, previsto un periodico riesame del codice deontologico alla luce dell'esperienza acquisita, del progresso tecnologico o di novità normative.

Avv. Lorenza Pegoretti

Per porre una domanda sulla tutela dei cattivi pagatori censiti nelle Centrali Rischi, sulla CRIF (Centrale Rischi di Intermediazione Finanziaria), sugli altri Sistemi di Informazioni Creditizie (SIC) e sui cattivi pagatori clicca qui.

Commenti e domande

Per porre una domanda sul tema trattato nell'articolo (o commentarlo) utilizza il form che trovi più in basso.

Se il post è stato interessante, condividilo con il tuo account Facebook

Seguici su Facebook

Seguici iscrivendoti alla newsletter

Fai in modo che lo staff possa continuare ad offrire consulenze gratuite. Dona!