Calcolo del TAEG o ISC di un mutuo a tasso fisso

Attenzione » il contenuto dell'articolo è poco significativo oppure è stato oggetto di revisioni normative e/o aggiornamenti giurisprudenziali successivi alla pubblicazione e, pertanto, le informazioni in esso contenute potrebbero risultare non corrette o non attuali.

Attenzione » il contenuto dell'articolo è poco significativo oppure è stato oggetto di revisioni normative e/o aggiornamenti giurisprudenziali successivi alla pubblicazione e, pertanto, le informazioni in esso contenute potrebbero risultare non corrette o non attuali.

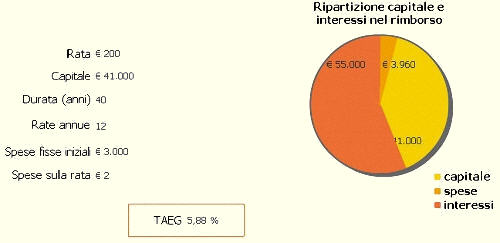

A fronte di una rata mensile costante di 200 euro, un capitale mutuato di 41.000 euro ed una durata quarantennale del mutuo, utilizzando la risorsa WEB disponibiile qui, scopriremmo che il tasso di interesse fisso applicato al mutuo ipotecario risulta pari al 5,09%

jpg" width="420" height="184" />

TAEG - Tasso Annuo Effettivo Globale

Ricordiamo che il TAEG (Tasso Annuo Effettivo Globale) si pone l’obiettivo di rappresentare nel modo più completo ed esatto possibile il costo di un finanziamento in genere. Si tratta di un tasso puramente virtuale. Non viene infatti utilizzato per calcolare le rate. Piuttosto è un indicatore, una cifra in grado di dichiarare il costo globale del prestito. Il grande vantaggio del TAEG è il suo utilizzo ai fini comparativi. Confrontando il TAEG di due mutui si acquisisce immediatamente l’idea di quale costi di più e di quanto.

ISC - Indicatore Sintetico di Costo

Ricordiamo altresì che l'ISC, ovvero “Indicatore Sintetico di Costo” è stato formalmente definito nel 2003 con una delibera del CICR (Comitato Interministeriale per il Credito ed il Risparmio) cui è seguito un Provvedimento attuativo della Banca d'Italia che ne ha confermato il presumibile significato.

Precisando che l’ISC è “calcolato conformemente alla disciplina sul tasso annuo effettivo globale (TAEG)”, è stato chiarito che dire ISC è come dire TAEG.

TAEG ed ISC sono praticamente la stessa cosa

In altre parole l'ISC è per il mutuo ipotecario quello che per i finanziamenti di credito al consumo è rappresentato dal TAEG. Ciò detto, nel TAEG (ISC) andranno ricomprese tutte le spese specificate dalla normativa del 1992, ovvero:

- gli interessi;

- le spese di apertura della pratica di credito;

- le spese di incasso delle rate (se stabilite dal creditore);

- le spese per le assicurazioni imposte dal creditore, intese ad assicurargli il rimborso del credito in caso di morte, invalidità, infermità o disoccupazione del debitore;

- il costo dell'attività di mediazione svolta da un terzo, se necessaria per l’ottenimento del credito;

- le altre spese contemplate dal contratto.

Supponiamo allora che per il nostro mutuo ipotecario quarantennale di 41.000 euro da corrispondere in rate mensili da 200 euro siano previste delle spese di incasso della rata mensile pari a 2 euro (spese sulla rata), e spese "fisse iniziali" (apertura della pratica, assicurazioni imposte, ecc..) per un totale di euro 3000. Per confrontare le varie offerte di finanziamento possiamo disporre di un indicatore omogeneo, appunto il TAEG (ISC) il cui calcolo è disponibile qui.

Scopriremmo così che l'Indicatore Sintetico di Costo relativo al mutuo ipotecario in questione è pari al 5,88%, equivalente cioè ad un mutuo ipotecario senza oneri aggiuntivi con un tasso di interesse fisso applicato pari al 5,88%.

{kind=link}

Quando si sottoscrive un mutuo si devono affrontare i relativi costi. Alcuni vengono sostenuti al momento del rogito, altri nel corso della durata del mutuo. I primi sono le spese bancarie, gli onorari notarili (per le certificazioni di garanzia che il notaio presta alla banca, per la stipula del rogito e per la costituzione dell’ipoteca) e le imposte.

I secondi sono gli interessi che si pagano alla banca che presta il denaro. O, a volere essere pignoli, anche le spese postali per l’invio degli estratti relativi al piano di ammortamento e/o per l’invio delle attestazioni degli interessi passivi corrisposti (per la detrazione degli interessi passivi per la dichiarazione annuale dei redditi, ad esempio). Ancora, possono essere inclusi nei costi che si sostengono durante la vita del mutuo, i premi annuali assicurativi per l’estinzione del mutuo in caso di morte del mutuatario. L’ISC (acronimo di Indicatore Sintetico di Costo) è un numero percentuale che indica il costo complessivo ed effettivo del mutuo.

E’ calcolato tenendo conto sia delle spese bancarie (perizia sull’immobile per verificarne il valore, costi di istruttoria della pratica, costi di trasferta del funzionario che partecipa al rogito, costi dell’assicurazione sull’immobile, ecc.) che degli interessi dovuti durante tutta la durata del mutuo. E degli altri costi cui si è accennato.

E’ quindi la sintesi di tutti i costi bancari. Per questo è più alto del tasso nominale (TAN, che è l’unico che viene normalmente indicato nelle pubblicità), il quale si limita invece a evidenziare unicamente il principale corrispettivo che il cliente paga alla banca. Più alto è l’ISC e meno conveniente è il mutuo.

Sto cercando di reperire sul mercato il mutuo più conveniente per le mie esigenze e mi è stato detto che l’unico elemento veramente chiaro per un confronto è l’ISC. Vorrei sapere cos’è. Benedetta, Bolzano