Istanza di autotutela per l’annullamento di una cartella esattoriale a causa di somme non dovute » Guida per il contribuente/debitore

Istanza di autotutela per l'annullamento di una cartella esattoriale a causa di somme non dovute » Guida per il contribuente/debitore

Tutto ciò che bisogna conoscere sull'istanza di autotutela per l'annullamento di una cartella esattoriale.

Quando una cartella esattoriale è palesemente illegittima o viziata, come ad esempio può esserlo una cartella esattoriale per un tributo non dovuto o già pagato, è interesse anche della pubblica amministrazione evitare una causa che la vedrebbe sicuramente perdente.

Nello stesso tempo, è anche interesse del cittadino evitare un contenzioso lungo e costoso.

Così, la legge consente a chiunque, senza bisogno di difensori, di presentare un ricorso direttamente all'ufficio che ha emanato l’atto contestato o, in caso di grave inerzia, a quello gerarchicamente superiore.

Si tratta di dell'istanza di autotutela.

Infatti, qualora il contribuente ritenga che le somme richieste, con la notifica di una cartella esattoriale, non siano dovute, in tutto o in parte, può presentare istanza di autotutela all’ufficio che ha emesso il ruolo, facendo tuttavia attenzione alla tempistica, in quanto la presentazione dell’istanza non interrompe il decorso del termine utile per proporre impugnazione al giudice (60 giorni dalla notifica della cartella).

L’istanza va presentata in carta semplice in maniera autonoma o mediante dichiarazione messa a verbale durante un’audizione presso l’ufficio.

Le richieste devono essere indirizzate agli Uffici competenti a procedere o al Garante. Nel caso in cui la richiesta sia inviata a un ufficio incompetente, questo è tenuto a trasmetterla all'ufficio competente.

La differenza tra l'istanza di autotutela e la procedura di sgravio per una cartella esattoriale

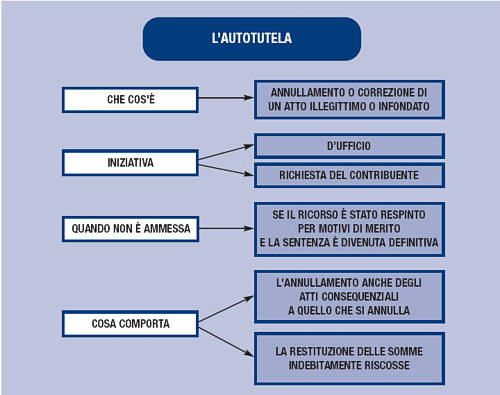

L'autotutela, come accennato, costituisce il potere/dovere dell'amministrazione finanziaria di correggere o annullare, su propria iniziativa o su richiesta del contribuente, tutti i propri atti che risultano illegittimi o infondati.

Tale potere spetta all'ufficio che ha emanato l'atto o che e' competente per gli accertamenti d'ufficio, oppure -in via sostitutiva e in caso di grave inerzia- alla Direzione Regionale o compartimentale dalla quale l'ufficio stesso dipende.

In linea generale, quindi, per le imposte dirette ci si deve rivolgere all'Agenzia delle entrate, mentre per i tributi locali all'ente locale che ha emesso gli atti.

Per i tributi di competenza comunale (Tasi, Tarsu) sono competenti i comuni, e la domanda andrà quindi rivolta a loro.

Da notare che dal 1 Gennaio del 2013 e' attiva una procedura che si distingue dalla classica autotutela percorribile in caso di errori che comportino l'inesigibilità del credito da parte dell'amministrazione, perché prescritto, già pagato o annullato da un provvedimento dell'ente creditore o di un giudice.

In questi casi con l'invio della domanda di sgravio al concessionario della riscossione si ottiene l'immediata sospensione delle procedure di riscossione.

Inoltre, vi sono precisi tempi di risposta e se l'ente debitore (organo che deve provvedere a rispondere) rimane silente per 220 giorni l'atto oggetto della richiesta si annulla di diritto.

Si precisa che questa nuova procedura non riguarda errori che non compromettano l'esigibilità del credito.

Dunque, se, ad esempio una cartella esattoriale contiene errori logici o di calcolo ci si deve affidare al classico iter dell'autotutela, rivolgendosi all'ente (creditore) che ha emesso l'atto e che ha poi dato al concessionario incarico di riscuoterlo (per esempio il comune quando si tratti di cartella riguardante l'ICI).

Ricordiamo comunque che in termini generali se ci si rivolge all'ufficio sbagliato (per esempio al concessionario quando questi non e' propriamente competente) questo deve far da tramite inoltrando l'istanza all'ufficio giusto.

I caratteri generali dell'istanza di autotutela

Con l'istanza di autotutela l'Amministrazione finanziaria può correggere un proprio atto illegittimo o infondato.

In sostanza, quando l'Amministrazione rileva che in un atto da essa emanato è contenuto un errore, in mancanza del quale lo stesso atto non sarebbe stato emanato o avrebbe assunto un contenuto diverso, ha la possibilità di annullarlo o correggerlo, evitando in tal modo di danneggiare ingiustamente il contribuente nei cui confronti è stato emesso.

La correzione può avvenire a seguito di istanza presentata dal contribuente o essere conseguente ad iniziativa propria dell'ufficio competente. L’esercizio dell'autotutela è una facoltà discrezionale il cui mancato esercizio non può costituire oggetto di impugnazione.

I casi più frequenti di annullamento di un atto o di revoca dello stesso si hanno quando l'illegittimità

deriva da:

- errore di persona;

- evidente errore logico o di calcolo;

- errore sul presupposto dell'imposta;

- doppia imposizione;

- mancata considerazione di pagamenti regolarmente eseguiti;

- mancanza di documentazione successivamente prodotta (non oltre i termini di decadenza);

- sussistenza dei requisiti per fruire di deduzioni, detrazioni o regimi agevolativi, precedentemente negati;

- errore materiale del contribuente, facilmente riconoscibile dall'Amministrazione.

L'annullamento e/o la revoca possono avvenire anche se il giudizio è pendente o se l'atto è divenuto ormai definitivo perché sono decaduti i termini per ricorrere, e anche se il contribuente ha presentato ricorso e questo sia stato respinto per motivi formali (ad esempio, per inammissibilità, improcedibilità, irrecivibilità) con sentenza passata in giudicato.

L'autotutela non è invece ammessa quando il ricorso è stato respinto per motivi riguardanti il merito della controversia, e la sentenza è divenuta definitiva per mancata opposizione nei termini.

L'atto può essere annullato anche su richiesta del contribuente: è sufficiente che egli presenti un'istanza (vedi fac-simile a fine pagina), vale a dire una semplice domanda in carta libera, non soggetta, quindi, al rispetto di forme particolari.

L'istanza deve essere trasmessa all'ufficio competente e contenere un'esposizione sintetica dei fatti corredata dalla documentazione idonea a comprovare le tesi sostenute. In particolare, deve essere specificato:

- l'atto di cui si chiede l'annullamento;

- i motivi che fanno ritenere tale atto illegittimo e, di conseguenza, annullabile in tutto o in parte.

La presentazione di un'istanza di autotutela non sospende i termini per la presentazione del ricorso al giudice tributario. Pertanto, occorre prestare attenzione a non far trascorrere inutilmente tali termini.

Competente per l'annullamento dell'atto illegittimo è lo stesso ufficio che ha emanato l'atto. Se l'annullamento in autotutela viene richiesto dal contribuente, la richiesta va presentata, quindi, all'ufficio he ha emanato l'atto.

Nel caso in cui l'istanza venga consegnata, per errore, ad un ufficio diverso da quello che ha emanato l'atto, quest'ultimo ha l'obbligo di consegnarlo all'ufficio competente.

Quando l’ammontare delle imposte, delle sanzioni e degli oneri accessori è superiore a 516.456,90 euro, l’ufficio deve richiedere il parere della Direzione Regionale.

L'annullamento dell'atto illegittimo comporta automaticamente l'annullamento degli atti ad esso consequenziali (ad esempio, il ritiro di un avviso di accertamento infondato comporterà l'annullamento della conseguente iscrizione a ruolo e delle relative cartelle di pagamento) e l'obbligo di restituzione delle somme riscosse sulla base degli atti annullati.

Nel caso in cui l’ufficio non annulli, per “grave inerzia”, un atto per il quale ricorrano i requisiti per l’esercizio dell'autotutela, può farlo, in via sostitutiva, la competente Direzione Regionale.

Di seguito lo schema (fac simile) di istanza di autotutela che va presentata in carta libera.

La procedura per l'autotutela su iniziativa dell'amministrazione

L'amministrazione finanziaria, ovvero l'ufficio che ha emesso la cartella esattoriale, può agire di propria iniziativa, a seguito di riesame, per annullarla.

Non vi e' a carico dell'amministrazione finanziaria un dovere giuridico in tal senso. Si tratta di una semplice facoltà discrezionale, il cui mancato esercizio non può essere in alcun modo contestato.

Comunque, ciò è possibile quando sussistano:

- errori di persona;

- evidenti errore logici o di calcolo;

- errori sul presupposto dell'imposta;

- doppie imposizioni;

- mancata considerazione di pagamenti di imposta regolarmente eseguiti;

- mancanza di documentazione successivamente sanata (non oltre i termini di decadenza);

- requisiti per fruire di deduzioni, detrazioni o regimi agevolati, precedentemente negati;

- errori materiale del contribuente, facilmente riconoscibili dall'amministrazione.

Il Ministero delle finanze, ha inoltre chiarito che qualunque atto viziato può' essere annullato d'ufficio anche nel caso in cui:

- siano decorsi i termini previsti per ricorrere, ovvero l'atto sia diventato definitivo;

- il ricorso sia stato presentato ma respinto con sentenza passata in giudicato per motivi di ordine formale (inammissibilità, irricevibilità, improcedibilità, eccetera);

- vi sia pendenza di giudizio;

- non sia stata prodotta in tal senso alcuna istanza da parte del contribuente.

In parole povere, la legge prevede che l'amministrazione finanziaria possa annullare l'atto, di sua iniziativa, anche qualora il contribuente non ne abbia fatta richiesta e indipendentemente da quanto tempo e' passato dall'emanazione dello stesso.

Può farlo, inoltre, pur se l'atto e' oggetto di vicende processuali, con unica eccezione il caso in cui sia stata emessa una sentenza passata in giudicato inerente il merito della controversia.

Se i motivi di merito della sentenza sono diversi da quelli rilevati dall'amministrazione, l'azione di autotutela può invece essere esercitata.

La valutazione dell'amministrazione, ovvero dell'ufficio che ha emesso l'atto, dev'essere in tal caso autonoma ed indipendente da eventuali altri giudizi.

Se dalla verifica viene rilevato che l'atto e' annullabile, in tutto o in parte, l'amministrazione deve procedere, inviando al contribuente una comunicazione motivata ed -eventualmente- un nuovo atto sostitutivo del precedente.

La procedura per l'istanza di autotutela su richiesta del contribuente

L'autotutela può avviarsi anche su richiesta del contribuente, che può presentare istanza in carta semplice.

Su di essa deve specificare:

- l'atto di cui viene chiesto l'annullamento (totale o parziale);

- i motivi per cui si ritiene tale atto illegittimo e quindi annullabile, in tutto o in parte:

- errore di persona

- errore logico o di calcolo

- errore sul presupposto dell'imposta

- doppia imposizione

- mancata considerazione dei pagamenti gia' effettuati

- presenza di requisiti per fruire di agevolazioni o riduzioni

- errore materiale del contribuente

La domanda dev'essere presentata all'ufficio di competenza che ha emesso l'atto.

Nel caso si sbagli ufficio, quello che riceve l'istanza deve comunque consegnarla all'ufficio di competenza.

L'ufficio competente al riesame deve, nel caso in cui l'importo dell'imposta e delle sanzioni superi i 516.456,90 euro, sottoporre il caso al parere della Direzione Regionale da cui dipende.

Tale parere e' necessario anche qualora l'importo non sia facilmente determinabile ma si possa comunque supporre che esso superi la soglia.

Il parere e' vincolante e deve essere riportato nell'atto finale con cui l'ufficio comunicherà al contribuente l'esito del riesame. La Direzione Regionale non deve intervenire, invece, nel caso in cui l'istanza venga rigettata dall'ufficio competente.

Dopo aver esaminato l'istanza e l'atto contestato, l'ufficio deve provvedere ad annullare o correggere lo stesso oppure a rigettare l'istanza, dandone comunicazione al contribuente e fornendo le motivazioni della propria decisione.

L'eventuale annullamento, sia che scaturisca dall'iniziativa dell'ufficio sia che derivi dall'esame di una richiesta del contribuente, riguarda in automatico anche tutti gli eventuali atti successivi a quello esaminato, come ad esempio la cartella esattoriale che segue l'avviso di accertamento, e comporta il rimborso di tutte le somme riscosse in base a questi atti.

Riguardo ai tempi, non fissati dalla legge, una direttiva della Direzione Regionale della Lombardia ipotizza che la decisione venga comunicata al contribuente entro un periodo massimo di 120 giorni dal ricevimento dell'istanza, salvo casi particolari in cui sia necessario un esame particolarmente approfondito.

Da notare bene, comunque, che la presentazione dell'istanza di autotutela non sospende automaticamente i termini per la presentazione del ricorso, ne' quelli di pagamento, ambedue di solito di 60 giorni.

Considerando che i procedimenti spesso durano più di due mesi, e' bene chiedere, presentando l'istanza, la sospensione di tutti gli effetti dell'atto contestato, compreso il termine di ricorso.

Se ottenuta, la sospensione termina con l'eventuale notifica di un nuovo atto modificativo o confermativo di quello contestato. In questa ipotesi il termine per ricorrere riparte, e il contribuente potrà impugnare, con un successivo ricorso, ambedue gli atti.

Se la sospensione non viene ottenuta, e' consigliabile presentare, prima che il termine decorra, il ricorso vero e proprio, per non rischiare che esso diventi inammissibile.

L'istanza di autotutela e l'inerzia della pubblica amministrazione

Sussiste inerzia dal momento in cui l'ufficio competente, sollecitato dalla stessa amministrazione o dall'istanza del contribuente, non proceda al riesame della cartella esattoriale oppure non comunichi l'esito del riesame al contribuente che ha inoltrato la richiesta.

L'inerzia diventa inerzia grave quando:

- l'ammontare delle imposte, interessi e sanzioni supera i 516.456,90 euro;

- il lasso di tempo intercorso tra la presentazione dell'istanza e la grave inerzia sia irragionevolmente lungo;

- vi sia stato un errore di persona (o sul presupposto) oppure una duplicazione dell'importo, ovvero quando sull'atto vi sia un vizio rilevante e sostanziale

Relativamente all'elemento temporale, inoltre, tra le ipotesi di grave inerzia vi sono anche:

- il mancato esame protratto nel tempo dell'istanza tout court;

- la mancata richiesta del parere alla Direzione regionale delle Entrate nei casi in cui e' obbligatorio;

- la presenza di atti prodromici, nel mancato esame protratto fino all'emissione dell'atto impositivo;

- il mancato riesame prima della scadenza dei termini di impugnativa (in quanto con la presentazione del ricorso già potrebbe verificarsi un'ipotesi di danno);

- in corso di giudizio per il protrarsi del silenzio dalla data di presentazione dell'istanza e fino al compimento di ulteriori atti processuali (ad esempio, fino all'udienza di trattazione del ricorso);

- il prolungato silenzio a fronte di istanza su atti definitivi ove non ricorra la preclusione del giudicato sostanziale.

In tutti i casi di grave inerzia deve intervenire la Direzione regionale dalla quale dipende l'ufficio competente che, d'ufficio o su istanza del contribuente, dovrà sostituire l'ufficio nella sua attività accogliendo o respingendo l'istanza.

In uno dei casi citati, valutato attentamente, ci si può quindi rivolgere alla Direzione Regionale da cui dipende l'ufficio a cui e' stata presentata l'istanza, sollecitando un intervento o almeno una valutazione. Nel caso la Direzione ritenga che sussista una grave inerzia, può sostituire l'ufficio nel procedere all'annullamento dell'atto.

Commenti e domande

Per porre una domanda sul tema trattato nell'articolo (o commentarlo) utilizza il form che trovi più in basso.

Se il post è stato interessante, condividilo con il tuo account Facebook

Seguici su Facebook

Seguici iscrivendoti alla newsletter

Fai in modo che lo staff possa continuare ad offrire consulenze gratuite. Dona!