Acquisto della prima casa con le agevolazioni fiscali – Le cose importanti da tenere a mente per non rischiare sanzioni e aggravi di imposta

Di seguito, alcuni elementi da ricordare quando si vuole acquistare un'immobile fruendo delle agevolazioni fiscali prima casa.

- Con le cosiddette agevolazioni fiscali prima casa, se il venditore è un privato o un’impresa che vende in esenzione Iva, si versano un'imposta di registro nella misura del 2% sul prezzo d'acquisto, un'imposta ipotecaria fissa di 50 euro ed un'imposta catastale fissa di 50 euro. Se, invece, si acquista da un’impresa, con vendita soggetta a Iva, l'Iva è ridotta al 4% del valore della compravendita e si versano, inoltre, un'imposta di registro fissa di 200 euro, un'imposta ipotecaria fissa di 200 euro ed un'imposta catastale fissa di 200 euro.

- Quando si acquista un immobile con le agevolazioni prima casa da un privato oppure da un'impresa che vende in esenzione IVA, l'acquirente può chiedere, per determinare la base imponibile su cui calcolare il 2% dell'imposta di registro, l'applicazione del sistema prezzo valore: con questa opzione la base imponibile si ottiene moltiplicando la rendita catastale, rivalutata del 5%, per il coefficiente 110. In pratica, la base imponibile si ottiene dal prodotto del valore della rendita catastale per 110 e per 1,05 (fattore che tiene in conto l'obbligatoria rivalutazione del 5%). Ad esempio, per un immobile con rendita catastale di 900 euro l'imposta di registro da versare sarà pari al 2% di 103.950 euro. Come si vede, l'importo dell'imposta di registro è assolutamente indipendente dal prezzo effettivamente pagato per l'acquisto dell'immobile. Da precisare che l'imposta di registro, anche se il calcolo viene effettuato con il sistema prezzo valore, non può essere inferiore a mille euro. I vantaggi conseguiti dall'acquirente, che chiede espressamente la determinazione della base imponibile su cui applicare l'imposta di registro con il sistema prezzo valore, sono le conseguenti limitazioni al potere di accertamento dell’Agenzia delle Entrate, nonché una riduzione del 30% degli onorari notarili.

- Per fruire delle agevolazioni fiscali prima casa, l’abitazione che si acquista non deve essere di tipo signorile (categoria catastale A1) oppure una villa (categoria catastale A8) o addirittura un castello (A9). E' possibile fruire delle agevolazioni fiscali prima casa solo se si acquista un'abitazione di tipo civile, economico, popolare, ultra popolare, rurale, un villino oppure, per finire, un'abitazione tipica del luogo.

- Le agevolazioni spettano anche per l’acquisto delle pertinenze, classificate nelle categorie catastali C/2 (magazzini e locali di deposito), C/6 (ad esempio, rimesse e autorimesse) e C/7 (tettoie chiuse o aperte). Tuttavia, con il limita di una sola pertinenza connessa all'abitazione da acquistare.

- Per aver diritto alle agevolazioni fiscali prima casa, l'immobile deve trovarsi nel territorio del comune in cui l'acquirente ha la residenza (o in quello dove l'acquirente svolge la propria attività lavorativa - Corte di cassazione sentenza 13416/16). Se l'acquirente risiede in un altro comune (o non lavora nel comune in cui si trova l'immobile da acquistare) è obbligato a trasferire la propria residenza, entro 18 mesi dall'acquisto, nel posto ove è ubicato l’immobile. La dichiarazione di voler effettuare il cambio di residenza deve essere contenuta, a pena di decadenza, nell'atto di acquisto; il cambio di residenza si considera avvenuto nella data in cui l’interessato presenta all'anagrafe della popolazione residente la richiesta di trasferimento.

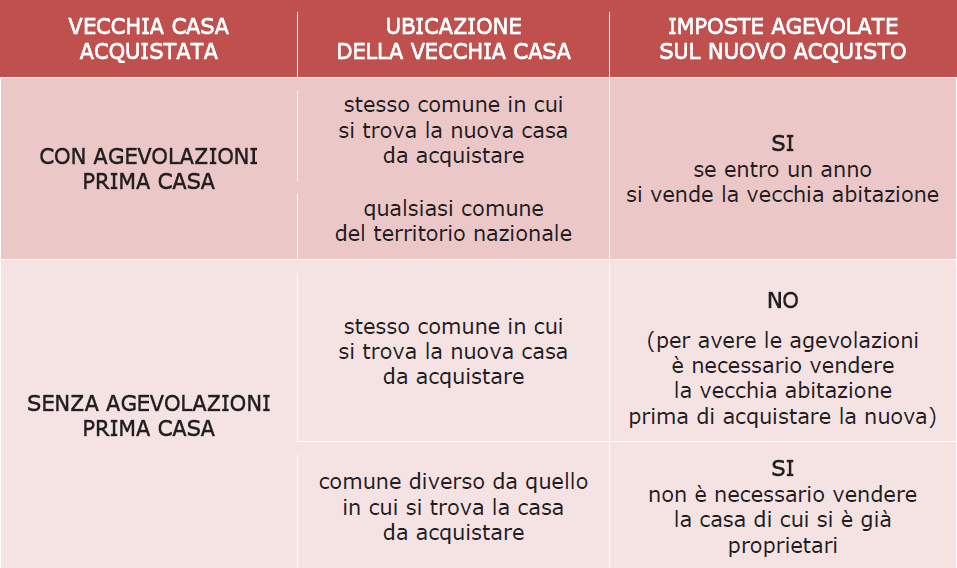

- Le agevolazioni prima casa non spettano quando si acquista un’abitazione ubicata nello stesso comune in cui si è già titolare (esclusivo o in comunione col coniuge, di diritti di proprietà, usufrutto, uso e abitazione) di altro immobile acquistato senza fruire dei benefici. Per poter fruire delle agevolazioni sarà necessario vendere la vecchia abitazione prima di acquistare la nuova, a meno che l'immobile sia inidoneo a soddisfare le esigenze abitative della famiglia, il che sicuramente si verifica quando, ad esempio, si ha titolarità solo di una quota di un appartamento (cassazione ordinanza 21289/2014).

- Le agevolazioni prima casa spettano anche al contribuente che è già proprietario di un immobile acquistato con le agevolazioni fiscali prima casa (nello stesso comune in cui si vuole procedere al nuovo acquisto o altrove) a condizione, però, che la casa già posseduta sia venduta entro un anno dal nuovo acquisto.

Quando si è già proprietari di una casa, per capire se e come sia possibile fruire delle agevolazioni prima casa acquistandone un'altra, conviene far riferimento al seguente quadro sinottico:

Per ulteriori approfondimenti, consultare la guida dell'Agenzia delle entrate di seguito allegata.

Commenti e domande

Per porre una domanda sul tema trattato nell'articolo (o commentarlo) utilizza il form che trovi più in basso.

Se il post è stato interessante, condividilo con il tuo account Facebook

Seguici su Facebook

Seguici iscrivendoti alla newsletter

Fai in modo che lo staff possa continuare ad offrire consulenze gratuite. Dona!