Adesione ai processi verbali di constatazione – riduzione delle sanzioni e rateazione senza garanzie

Adesione ai processi verbali di constatazione - Requisiti per accedere

L'istituto dell'adesione al processo verbale di constatazione consente al contribuente di definire il proprio rapporto tributario sulla base dei rilievi e dei contenuti dell'atto ricevuto.

Se il contribuente esercita questa facoltà, ha diritto:

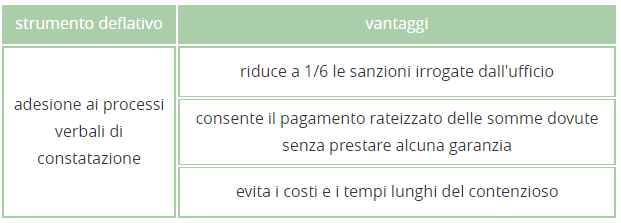

- alla riduzione a 1/6 delle sanzioni (cioè alla metà della misura prevista nell'ipotesi di accertamento con adesione);

- al pagamento rateizzato delle somme dovute senza dover prestare alcuna garanzia.

Non tutti i processi verbali di constatazione sono definibili, ma solo quelli che:

- consentono l'emissione di un accertamento parziale;

- contengono la constatazione di violazioni "sostanziali" con riferimento esclusivamente alla normativa in materia di imposte sui redditi, Irap e Iva.

Gli accertamenti parziali sono quelli emessi ai sensi dell'articolo 41-bis del Dpr numero 600/73, per le imposte sui redditi, e dell'articolo 54, quarto comma, del Dpr numero 633/72, per l'Iva. Si tratta degli accertamenti che gli uffici dell'Agenzia delle Entrate possono emettere, per accertare redditi (o corrispettivi) non dichiarati o maggiori redditi imponibili, sulla base dei dati in possesso dell'Anagrafe tributaria o di segnalazioni effettuate dalla direzione centrale Accertamento, da una direzione regionale o da un ufficio della stessa Agenzia o di altre Agenzie fiscali, dalla Guardia di finanza, da pubbliche amministrazioni ed enti pubblici.

Adesione ai processi verbali di constatazione - cosa deve fare il contribuente

Per aderire al processo verbale di constatazione, è sufficiente una semplice comunicazione all'ufficio dell'Agenzia delle Entrate territorialmente competente e all'organo che ha redatto il verbale. Ovviamente, se l'atto è stato redatto dall'ufficio, basta presentare una sola comunicazione.

L'adesione deve essere espressa entro i 30 giorni successivi a quello della consegna del processo verbale, utilizzando l'apposito modello disponibile sul sito dell'Agenzia delle Entrate.

Il modello può essere presentato per posta (raccomandata con avviso di ricevimento) o consegnato direttamente ai destinatari, che rilasciano ricevuta. Alla comunicazione va allegata fotocopia di un documento di identità o di riconoscimento in corso di validità.

L'adesione al processo verbale di constatazione ha come conseguenza l'emissione di un "atto di definizione dell'accertamento parziale", contenente gli elementi e la motivazione su cui la definizione si fonda, nonché la liquidazione delle maggiori imposte, delle sanzioni e delle altre somme eventualmente dovute.

L'atto deve essere notificato al contribuente entro 60 giorni dalla data di presentazione della richiesta di adesione. La notifica dell'atto di definizione determina l'obbligo per il contribuente di versare le somme da esso risultanti:

- in unica soluzione, entro i 20 giorni successivi alla notifica dell'atto;

- in forma rateale, senza prestazione di garanzie, in un massimo di 8 rate trimestrali di uguale importo (ovvero 12, se le somme dovute superano 51.645,69 euro), delle quali la prima da versare entro il termine di 20 giorni dalla notifica dell'atto.

Sull'importo delle rate successive alla prima sono dovuti gli interessi al saggio legale (1% dal 1° gennaio 2014), calcolati dal giorno successivo alla data di notifica dell'atto di definizione dell'accertamento parziale.

In caso di mancato pagamento anche di una sola delle rate diverse dalla prima entro il termine di versamento della rata successiva, il totale delle somme residue dovute è iscritto a ruolo con i relativi interessi. Sull'importo complessivamente dovuto a titolo di tributo, è prevista l'applicazione della sanzione per ritardati e omessi versamenti in misura doppia (pari, cioè, al 60%).

I vantaggi dell'adesione ai processi verbali di constatazione

Commenti e domande

Per porre una domanda sul tema trattato nell'articolo (o commentarlo) utilizza il form che trovi più in basso.

Se il post è stato interessante, condividilo con il tuo account Facebook

Seguici su Facebook

Seguici iscrivendoti alla newsletter

Fai in modo che lo staff possa continuare ad offrire consulenze gratuite. Dona!