L’accertamento con adesione

Attenzione » il contenuto dell'articolo è poco significativo oppure è stato oggetto di revisioni normative e/o aggiornamenti giurisprudenziali successivi alla pubblicazione e, pertanto, le informazioni in esso contenute potrebbero risultare non corrette o non attuali.

Attenzione » il contenuto dell'articolo è poco significativo oppure è stato oggetto di revisioni normative e/o aggiornamenti giurisprudenziali successivi alla pubblicazione e, pertanto, le informazioni in esso contenute potrebbero risultare non corrette o non attuali.

L'accertamento con adesione è lo strumento che consente al contribuente di “concordare” la definizione delle imposte dovute ed evitare, in tal modo, l'insorgere di una lite giudiziaria.

Si tratta, sostanzialmente, di un accordo tra contribuente ed ufficio che può essere raggiunto prima dell'emissione di un avviso di accertamento o anche in seguito, sempre che il contribuente non presenti ricorso davanti al giudice tributario.

a procedura può essere proposta sia dal contribuente che dall'ufficio dell'Agenzia delle Entrate nella cui circoscrizione territoriale il contribuente ha il domicilio fiscale.

Tramite contraddittorio con l'Amministrazione, il contribuente potrà riconoscere la fondatezza delle contestazioni sollevate dall'ufficio, e sulla base delle argomentazioni e indicazioni da lui fornite, lo stesso ufficio potrà rettificare la portata dei rilievi precedentemente avanzati, ridefinendo, a vantaggio del contribuente, l'imponibile precedentemente accertato.

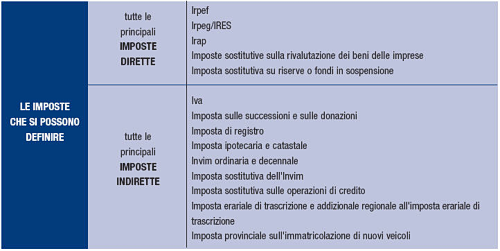

Con l’accertamento con adesione è possibile definire anche i tributi locali, ma solo se l’ente locale ha adottato un apposito regolamento con cui sia stato recepito e disciplinato tale istituto.

I VANTAGGI DELL'ACCERTAMENTO CON ADESIONE

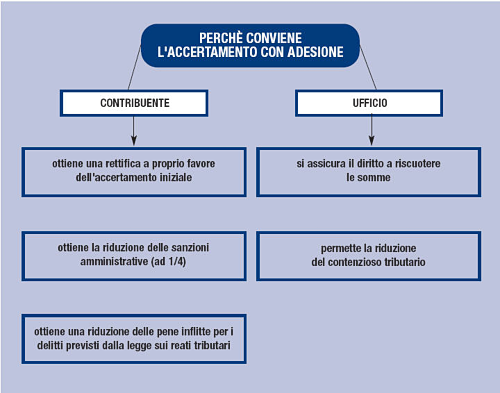

Raggiungere un accordo attraverso l'accertamento con adesione permette di conseguire vantaggi ad entrambe le parti interessate (ufficio e contribuente).

E' importante infatti sapere che con l'accertamento con adesione il contribuente usufruisce anche di una riduzione delle sanzioni amministrative, che saranno dovute nella misura di 1/4 del minimo previsto dalla legge. Inoltre, in caso di fatti perseguibili anche penalmente, la definizione, concordata con l'estinzione del debito prima della dichiarazione di apertura del dibattimento di primo grado,

costituisce una circostanza attenuante. Da essa deriva un abbattimento fino alla metà delle sanzioni penali previste e la non applicazione delle sanzioni accessorie.

Ma anche per il fisco l'accertamento con adesione è uno strumento efficace poiché consente agli uffici da una parte di ridurre il contenzioso e dall'altra di anticipare i tempi della riscossione del tributo.

Quando l'accertamento riguarda rilievi che possono riferirsi tanto alle Imposte dirette quanto all'Iva, la definizione ha effetto per entrambe le imposte.

Esempio

Se un accertamento emesso nei confronti di un artigiano ha per oggetto ricavi non dichiarati, nella sua definizione occorre tener conto non soltanto dell'Irpef dovuta sul maggior reddito scaturente dalla rettifica ma anche dell'Iva dovuta su tali maggiori ricavi.

Se, invece, l'accertamento riguarda la rettifica della voce “ammortamenti”, l’eventuale definizione non assumerà rilevanza ai fini dell'Iva.

Si possono inoltre definire le contestazioni riguardanti solo l'Iva, quindi senza riflessi sull'imposizione diretta, sia nel caso di rettifiche relative all'aliquota adottata, sia in caso di particolari regimi (non imponibilità o esenzione) applicati dal contribuente ma non spettanti.

Di seguito lo schema (fac simile) di istanza di accertamento con adesione che va presentata in carta libera, dopo aver ricevuto l'avviso di accertamento.

Nel caso, invece, si sia stati oggetto di un controllo (accesso, verifica, ispezione) lo schema (fac simile) di istanza di accertamento con adesione è quello proposto di seguito. L'istanza va ancora presentata in carta libera.

Per fare una domanda sull'accertamento con adesione, sul contenzioso tributario, su fisco e tasse in genere, sulle cartelle esattoriali clicca qui.

Commenti e domande

Per porre una domanda sul tema trattato nell'articolo (o commentarlo) utilizza il form che trovi più in basso.

Se il post è stato interessante, condividilo con il tuo account Facebook

Seguici su Facebook

Seguici iscrivendoti alla newsletter

Fai in modo che lo staff possa continuare ad offrire consulenze gratuite. Dona!